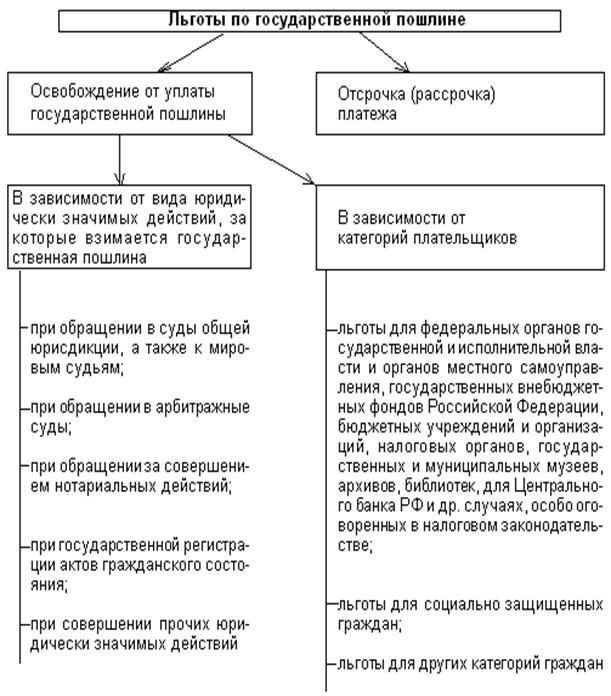

Плательщики, имеющие право на частичное освобождение от уплаты государственной пошлины. [12,c.25]

Государственная пошлина в налоговой системе стран СНГ

Экономические основы уплаты государственной пошлины

Особенности уплаты и размеры государственной пошлины

Порядок возврата государственной пошлины из бюджета

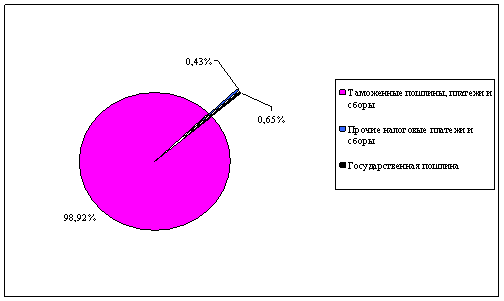

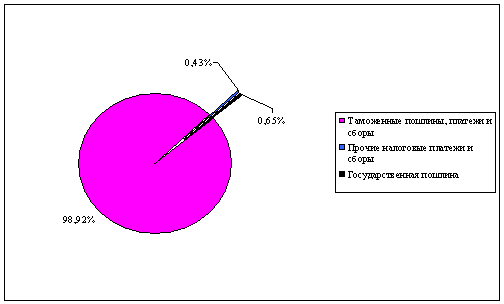

Порядок уплаты государственной пошлины на примере ПО "Щигровское"

Навигация

Особенности уплаты и размеры государственной пошлины

Механизм исчисления государственной пошлины

48234

знака

4

таблицы

2

изображения

2.2 Особенности уплаты и размеры государственной пошлины

Государственная пошлина уплачивается в семи случаях, указанных выше. Рассмотрим наиболее чаще встречающиеся.

По делам, рассматриваемым в судах общей юрисдикции, мировыми судьями, государственная пошлина уплачивается с учетом следующих особенностей:[17,c.27]

1.при подаче исковых заявлений, содержащих требования как имущественного, так и неимущественного характера, одновременно уплачиваются государственная пошлина, установленная для исковых заявлений имущественного характера, и государственная пошлина, установленная для исковых заявлений неимущественного характера;

2.цена иска, по которой исчисляется государственная пошлина, определяется истцом, а в случаях, установленных законодательством, судьей по правилам, установленным гражданским процессуальным законодательством РФ.

При подаче исковых заявлений о разделе имущества, находящегося в общей собственности, а также при подаче исковых заявлений о выделе доли из указанного имущества, о признании права на долю в имуществе исчисление размера госпошлины различно (прил. 1).

Таким образом, сумма, уплачиваемая госпошлины, увеличивается прямопропорционально стоимости имущества. Стоит так же отметить что, если ранее суд вынес решение о признании права собственности истца (истцов) на указанное имущество, то госпошлина, которую должно уплатить физическое лицо составляет 100 рублей, для организаций - 2 000 рублей.[11,c.429]

В случае выделения судьей одного искового требования или нескольких из соединенных исковых требований в отдельное производство государственная пошлина, уплаченная при предъявлении иска, не пересчитывается и не возвращается. По делам, выделенным в отдельное производство, государственная пошлина повторно не уплачивается. Так же немало важен момент, если истец освобожден от уплаты госпошлины в соответствии с НК РФ, государственная пошлина уплачивается ответчиком (если он не освобожден от уплаты госпошлины) пропорционально размеру удовлетворенных судом исковых требований.

По делам, рассматриваемым в арбитражных судах, государственная пошлина уплачивается с учетом своих особенностей. Среди основных из ним можно выделить такие как:[11,c.431]

1.при подаче исковых заявлений, содержащих одновременно требования как имущественного, так и неимущественного характера, одновременно уплачиваются государственная пошлина, установленная для исковых заявлений имущественного характера, и государственная пошлина, установленная для исковых заявлений неимущественного характера;

2.цена иска определяется истцом, а в случае неправильного указания цены иска - арбитражным судом. В цену иска включаются указанные в исковом заявлении суммы неустойки (штрафов, пеней) и проценты;

3.при увеличении истцом размера исковых требований недостающая сумма госпошлины доплачивается в соответствии с увеличенной ценой иска. При уменьшении истцом размера исковых требований сумма излишне уплаченной госпошлины возвращается. В аналогичном порядке определяется размер госпошлины, если суд в зависимости от обстоятельств дела выйдет за пределы заявленных истцом требований. Цена иска, состоящего из нескольких самостоятельных требований, определяется исходя из суммы всех требований;

4.в случае, если истец освобожден от уплаты госпошлины, то госпошлина уплачивается так же как и при обращении в суды общей юрисдикции и к мировым судьям;

5.при подаче заявлений о возврате (возмещении) из бюджета денежных средств государственная пошлина уплачивается исходя из оспариваемой денежной суммы.

Арбитражные суды, исходя из имущественного положения плательщика, вправе уменьшить размер госпошлины, либо отсрочить (рассрочить) ее уплату.

По делам, рассматриваемым Конституционным Судом РФ и конституционными (уставными) судами субъектов РФ, суммы госпошлины, которые необходимо уплатить, существенно отличаются от тех, что уплачивают при обращении в суды общей юрисдикции и к мировым судьям (прил. 1) [1]

Конституционный Суд и конституционные (уставные) суды субъектов, исходя из имущественного положения плательщика, вправе уменьшить размер госпошлины, либо отсрочить (рассрочить) ее уплату.[19]

При обращении за совершение нотариально значимых действий госпошлина имеет ряд установленных НК РФ величин, подлежащих уплате, по каждому определённому действию (прил. 2)

За нотариальные действия, совершаемые вне помещений гос. нотариальной конторы, органов исполнительной власти и органов местного самоуправления, государственная пошлина уплачивается в размере, увеличенном в полтора раза. При наличии нескольких наследников (в частности, наследников по закону, по завещанию или наследников, имеющих право на обязательную долю в наследстве) государственная пошлина уплачивается каждым наследником.[14,c.538]

Нотариусы и должностные лица, совершающие нотариальные действия, не вправе определять вид стоимости имущества (способ оценки) в целях исчисления госпошлины и требовать от плательщика представления документа, подтверждающего данный вид стоимости имущества (способ оценки). В случае представления нескольких документов, выданных организациями (органами) или специалистами-оценщиками (экспертами), с указанием различной стоимости имущества при исчислении размера госпошлины принимается наименьшая из указанных стоимостей имущества.

Оценка стоимости наследственного имущества производится исходя из стоимости наследуемого имущества (курса ЦБ РФ - в отношении иностранной валюты и ценных бумаг в иностранной валюте) на день открытия наследства. Стоимость транспортных средств может определяться организациями, получившими в установленном порядке лицензию на осуществление оценки транспортных средств и судебно-экспертными учреждениями органа юстиции.[1]

Оценка наследственного имущества, находящегося за пределами территории РФ, или переходящих на него по наследству имущественных прав определяется исходя из суммы, указанной в оценочном документе, составленном за границей должностными лицами компетентных органов и применяемом на территории РФ в соответствии с законодательством РФ.

По данным видам действий уплата производится до подачи запроса, жалобы, ходатайства, заявления, искового заявления, а так же апелляционной, надзорной или кассационной жалобы или до выполнения нотариально значимого действия.

При гос. регистрации актов гражданского состояния государственная пошлина уплачивается с учетом своих особенностей (прил. 3)

За выдачу свидетельства о гос. регистрации акта гражданского состояния государственная пошлина не уплачивается, если соответствующая запись акта гражданского состояния восстановлена на основании решения суда.

Существует большое количество действий, связанных с государственной регистрацией и прочих юридически значимых действий, подлежащих уплате госпошлины. По каждому виду установлены свои твёрдые фиксированные суммы, подлежащие уплате (прил. 4). [1]

Похожие работы

... Проценты на сумму государственной пошлины не начисляются в течение всего срока, на который предоставлена отсрочка (рассрочка)[1]. 2 Анализ действующего механизма исчисления и уплаты государственной пошлины на предприятии (на примере Староминского Райпо) 2.1 Организационно-экономическая характеристика Староминское районное потребительское общество – общественное объединение граждан и ( ...

... соблюдения положений налогового законодательства возложены на налоговые органы. Они осуществляют проверку правильности исчисления и уплаты государственной пошлины в государственных нотариальных конторах, органах записи актов гражданского состояния и других органах, организациях, осуществляющих в отношении плательщиков действия, за осуществление которых в соответствии с действующим налоговым ...

... СМИ, специализирующимся на выпуске продукции для детей, подростков и инвалидов, а также к СМИ образовательного и культурно-просветительского назначения осуществляется в соответствии с законодательством РФ. Государственная пошлина за право использования наименований "Россия", "Российская Федерация" и образованных на их основе слов и словосочетаний в наименованиях юридических лиц уплачивается при ...

... «Евросеть-Ритейл» является плательщиком налога на добавленную стоимость (НДС), налога на имущество организаций, единого социального налога (ЕСН). С 1 января 2004 г. осуществляется исчисление и уплата налога на имущество организаций в соответствии с главой 30 Налогового кодекса РФ. ООО Филиал Южный «Евросеть-Ритейл» в соответствии со статьёй 373 главы 30 Налогового кодекса РФ «Налог на имущество» ...

0 комментариев