Налог на прибыль предприятия, его сущность и регулирующая роль в экономике РФ

Основные элементы налога на прибыль предприятий

Порядок исчисления и уплаты налога на прибыль предприятия

Методы оценки налоговой нагрузки (налогового бремени) на предприятие

Анализ исчисления и уплаты налога на прибыль на предприятии ООО Филиал Южный «Евросеть-Ритейл»

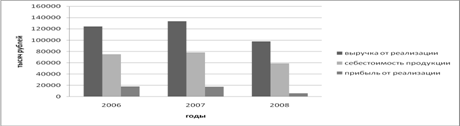

Анализ формирования налоговой базы по налогу на прибыль предприятия

Оценка налоговой нагрузки на предприятие

Анализ построения налогового учёта на предприятии

Способы оптимизации уплаты налога на прибыль на ООО Филиал Южный «Евросеть-Ритейл»

Экономическое обоснование рекомендаций по оптимизации уплаты налога на прибыль

Навигация

Налогообложение прибыли коммерческих организаций: действующий механизм исчисления и уплаты

Налогообложение прибыли коммерческих организаций: действующий механизм исчисления и уплаты

138356

знаков

15

таблиц

0

изображений

ДИПЛОМНАЯ РАБОТА

НАЛОГООБЛОЖЕНИЕ ПРИБЫЛИ КОММЕРЧЕСКИХ ОРГАНИЗАЦИЙ: ДЕЙСТВУЮЩИЙ МЕХАНИЗМ ИСЧИСЛЕНИЯ И УПЛАТЫ

(на примере ООО Филиал Южный «Евросеть-Ритейл»)

Краснодар 2010

Введение

Налоги являются необходимым звеном экономических отношений в обществе с момента возникновения государства. Развитие и изменение форм государственного устройства всегда сопровождаются преобразованием налоговой системы. В современном цивилизованном обществе налоги – основная форма доходов государства. Помимо этой сугубо финансовой функции налоговый механизм используется для экономического воздействия государства на общественное производство, его динамику и структуру, на состояние научно-технического прогресса.

В условиях перехода от административно-директивных методов управления к экономическим резко возрастают роль и значение налогов как регулятора рыночной экономики, поощрения и развития приоритетных отраслей экономики России. Через налоги государство может проводить энергичную политику в развитии наукоемких производств и реоранизации и преобразования убыточных предприятий.

Одним из основных источников финансирования всех направлений деятельности государства и экономическим инструментом реализации государственных приоритетов являются налоги. Они выполняют две основные функции: фискальную и регулирующую, – которые взаимосвязаны и взаимозависимы, причем ни одна из них не должна развиваться в ущерб другой. Во-первых, налог является важным доходом бюджета, во-вторых, налог на прибыль играет роль экономического инструмента регулирования экономики.

Налог как экономическая категория представляет собой обязательный платеж, взимаемый государством с физических и юридических лиц.

Налоги в российской экономической науке рассматриваются как один из элементов системы финансов, являющихся, в свою очередь, элементом экономики. При таком подходе налог как экономическая категория считается определённой разновидностью производственных отношений. С точки зрения экономики налоги – это совокупность отношений, возникающих между государством и налогоплательщиками (физические и юридические лица) по поводу перераспределения ВВП в целях формирования централизованных денежных фондов государства.

С переходом экономики нашего государства на основы рыночного хозяйства усиливается многоаспектное значение прибыли. Акционерное, арендное, частное или другой формы собственности предприятие, получив финансовую самостоятельность и независимость, вправе решать, на какие цели и в каких размерах направлять полученную прибыль.

Прибыль как экономическая категория – это обобщающий показатель финансовых результатов хозяйственной деятельности, определяемый как разность между выручкой от хозяйственной деятельности и суммой затрат на эту деятельность.

Соединив в одно целое две вышеупомянутые экономические категории, мы получаем один из видов налога, посредством которого налоговая система государства может выполнять свойственные ей функции – это налог на прибыль предприятий и организаций.

Переход экономики России на рыночные отношения потребовал создания системы налогообложения прибыли предприятий (юридических лиц). Принятие Верховным Советом Российской Федерации в 1991 г. закона «О налоге на прибыль» является продолжением и углублением важнейшего элемента экономической реформы в России.

Налог на прибыль предприятий и организаций – основной вид налога юридических лиц. Действующий налог на прибыль предприятий и организаций, введенный с 1.01.92 г., построен с учетом зарубежного опыта, изучение которого необходимо в связи с расширением международных экономических связей.

Актуальность рассмотрения данной темы подтверждается и тем фактом, что налог на прибыль является одной из основных доходных статей бюджетов большинства развитых стран, а в бюджете Российской Федерации занимает второе место после налога на добавленную стоимость.

Целью настоящей работы является разработка практических рекомендаций по оптимизации уплаты налога на прибыль организации.

Для достижения поставленной цели необходимо решить следующие задачи:

– рассмотрение теоретических аспектов налога на прибыль как экономической категории,

– изучение действующего механизма исчисления и уплаты налога коммерческой организацией,

– изучение существующих методов оптимизации уплаты налога на прибыль,

– также изучение роли налога в регулировании экономики организации.

Предметом исследования данной работы является налогообложение прибыли коммерческих организаций: действующий механизм исчисления и уплаты.

Объектом исследования является деятельность ООО Филиал Южный «Евросеть-Ритейл» в области налогообложения прибыли за период с 2007 г. по 2009 г.

В данной работе были использованы следующие методы исследования: монографические, аналитические, графические, логические, исторические, табличные, статистические, математические и т.д.

В качестве информационной базы в процессе работы были использованы законодательные и нормативные акты субъектов Российской Федерации, периодические издания, а для проведения анализа деятельности организации использовалась налоговая и бухгалтерская отчётность ООО Филиал Южный «Евросеть-Ритейл».

Похожие работы

... незавершенного производства, готовой продукции, товаров отгруженных и порядок определения сумм приходящихся на них прямых расходов. ГЛАВА 2. ДЕЙСТВУЮЩАЯ СИСТЕМА ФОРМИРОВАНИЯ НАЛОГОВОЙ БАЗЫ ПО НАЛОГУ НА ПРИБЫЛЬ И ПУТИ СОВЕРШЕНСТВОВАНИЯ 2.1 Несоответствие бухгалтерского и налогового учета Существующие расхождения между бухгалтерским и налоговым учетом создают ситуацию, когда отражаемые в ...

... оплаты, то основанное на моменте поставки зачетное начисление и оплата НДС рассматривается как более соответствующая принципу обложения текущего потребления. Во-вторых, при методе поставок облегчается работа налоговых служб по взиманию НДС, поскольку установление факта и момента поставки носит более простой характер, чем установление факта и момента совершения платежа. При этом надо отметить, что ...

... -м эта сумма возрастет до 1,47 трлн руб. (дефицит 585 млрд руб.), в 2015-м — до 2,01 трлн руб. (926 млрд руб.), в 2020-м — до 3,9 трлн руб. (2,4 трлн руб.). 2.3 Особенности исчисления и уплаты страховых взносов во внебюджетные фонды С 1 января 2010 года действует новый порядок уплаты страховых взносов в ПФР, ФСС, ФФОМС и ТФОМС, регулирует который Федеральный закон от 24 июля 2009 года N ...

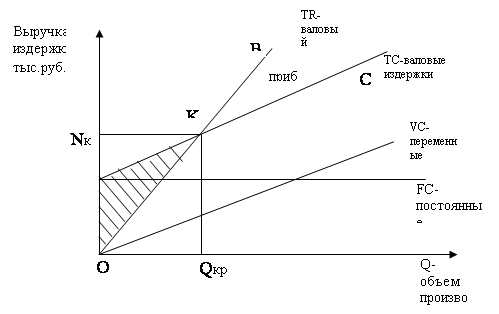

... Внереализационные доходы (убытки) Выручка Себестоимость (-) Балансовая прибыль Корректировка прибыли (-) Налогооблагаемая прибыль Не облагаемая налогом прибыль Налог на прибыль (-) Рисунок 2 – Формирование чистой прибыли коммерческого предприятия На практике для предприятия, функционирующего на рынке, необходимо знать не только, что оно получит прибыль, но и когда оно ее ...

0 комментариев