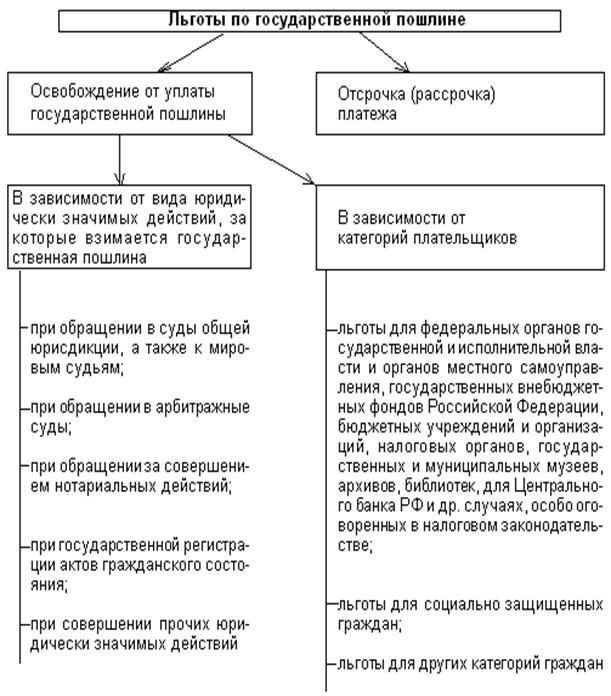

Плательщики, имеющие право на частичное освобождение от уплаты государственной пошлины. [12,c.25]

Государственная пошлина в налоговой системе стран СНГ

Экономические основы уплаты государственной пошлины

Особенности уплаты и размеры государственной пошлины

Порядок возврата государственной пошлины из бюджета

Порядок уплаты государственной пошлины на примере ПО "Щигровское"

Навигация

Плательщики, имеющие право на частичное освобождение от уплаты государственной пошлины. [12,c.25]

Механизм исчисления государственной пошлины

48234

знака

4

таблицы

2

изображения

5. плательщики, имеющие право на частичное освобождение от уплаты государственной пошлины. [12,c.25]

Таким образом, государственная пошлина имеет индивидуально возмездную природу, её уплата является основанием для осуществления указанными выше органами и должностными лицами соответствующих юридически значимых действий, в которых нуждаются плательщики пошлины.

1.2 Место государственной пошлины в налоговой системе РФ

Государственная пошлина является сбором, взимаемым на федеральном уровне. Поступления в бюджет в составе налоговых доходов от госпошлины составляют наименьшее значение. Но, несмотря на это, он так же важен для формирования доходной части бюджета как основные бюджетообразующие налоги такие как НДС, налог на прибыль организаций.

Госпошлина является одним из старейших сборов в налоговой системе России. Еще в "Повести временных лет" упоминается так называемый "мыт" — пошлина, взимаемая при провозе товаров через заставы у городов и крупных селений. Так же она взималась в форме торговых и судебных пошлин.[11,c.422]. Проанализируем поступления от уплаты государственной пошлины в федеральный бюджет РФ за период с 2005 г. по 2008 г. [3]

Таблица 1 – Доходы федерального бюджета 2005 – 2008 гг.

| 2005 | 2006 | 2007 | 2008 | |

| Всего доходов, тыс. руб., в т. ч.: | 5 125 093 651 | 6 278 888 765 | 7 779 104 890 | 9 037 112 776 |

| ЕСН, зачисленный в федеральный бюджет | 266 500 000 | 302 090 200 | 345 567 887 | 442 805 122 |

| Налог на прибыль организаций | 259 003 300 | 344 838 100 | 395 070 866 | 534 564 433 |

| НДС | 713 226 900 | 1 123 721 400 | 1 239 008 871 | 1 834 111 643 |

| Акцизы | 114 219 200 | 885 261 00 | 687 128 098 | 976 900 543 |

| Платежи, сборы и регулярные платежи за пользование природными ресурсами | 483 035 600 | 753 309 000 | 877 981 001 | 912 543 661 |

| Налог на товары, ввозимые на территорию РФ | 413 734 400 | 532 282 600 | 577 561 022 | 658 755 091 |

| Доходы от внешнеэкономической деятельности | 919 093 800 | 1 662 922 600 | 1 098 988 432 | 2 124 432 650 |

| Госпошлина | 18 555 900 | 23 058 500 | 25 600 701 | 32 255 062 |

Рисунок 1 – Динамика поступлений государственной пошлины в федеральный бюджет

Таблица 2 - Налоговые доходы бюджетной системы (% в ВВП)

| 2000 | 2001 | 2002 | 2003 | 2004 | 2005 | 2006 | 2007 | |

| Налоговые доходы всего | 35.7 | 35.7 | 35.6 | 34.6 | 35.3 | 36.6 | 36.4 | 36.7 |

| Налог на прибыль | 5.4 | 5.7 | 4.3 | 4.0 | 5.1 | 6.2 | 6.2 | 6.6 |

| НДФЛ | 2.4 | 2.9 | 3.3 | 3.4 | 3.4 | 3.3 | 3.5 | 3.8 |

| НДС | 6.2 | 6.3 | 6.5 | 6.7 | 6.3 | 6.8 | 5.6 | 6.9 |

| Акцизы | 2.3 | 2.7 | 2.4 | 2.6 | 1.4 | 1.2 | 1.0 | 1.0 |

| Таможенные пошлины | 3.1 | 3.7 | 3.0 | 3.4 | 5.0 | 7.5 | 8.3 | 7.0 |

| НДПИ и налоги на природные ресурсы | 1.1 | 1.4 | 3.1 | 3.0 | 3.4 | 4.2 | 4.3 | 3.6 |

| ЕСН | 7.3 | 7.2 | 6.9 | 6.6 | 6.3 | 5.4 | 5.4 | 5.6 |

| Прочие налоги | 8.0 | 4.8 | 5.6 | 4.9 | 4.4 | 2.0 | 2.0 | 2.2 |

| В т. ч. госпошлина | 0.31 | 0.23 | 0.27 | 0.22 | 0.2 | 0.18 | 0.19 | 0.2 |

Таким образом, по имеющимся данным можно сделать вывод о том, что поступления от государственной пошлины, зачисляемые в полном объёме в федеральный бюджет РФ, в течение всего анализируемого периода имеют самое меньшее значение. Но, не смотря на это, с каждым годом наблюдается динамика увеличения поступлений от этого сбора. Так, если сопоставлять 2005 и 2008 гг., то отчисления увеличились на 16699162 тыс. руб. Особый скачек наблюдался в 2006 г. с 18 555 900 тыс. руб. до 23 058 500 тыс. руб.

Похожие работы

... Проценты на сумму государственной пошлины не начисляются в течение всего срока, на который предоставлена отсрочка (рассрочка)[1]. 2 Анализ действующего механизма исчисления и уплаты государственной пошлины на предприятии (на примере Староминского Райпо) 2.1 Организационно-экономическая характеристика Староминское районное потребительское общество – общественное объединение граждан и ( ...

... соблюдения положений налогового законодательства возложены на налоговые органы. Они осуществляют проверку правильности исчисления и уплаты государственной пошлины в государственных нотариальных конторах, органах записи актов гражданского состояния и других органах, организациях, осуществляющих в отношении плательщиков действия, за осуществление которых в соответствии с действующим налоговым ...

... СМИ, специализирующимся на выпуске продукции для детей, подростков и инвалидов, а также к СМИ образовательного и культурно-просветительского назначения осуществляется в соответствии с законодательством РФ. Государственная пошлина за право использования наименований "Россия", "Российская Федерация" и образованных на их основе слов и словосочетаний в наименованиях юридических лиц уплачивается при ...

... «Евросеть-Ритейл» является плательщиком налога на добавленную стоимость (НДС), налога на имущество организаций, единого социального налога (ЕСН). С 1 января 2004 г. осуществляется исчисление и уплата налога на имущество организаций в соответствии с главой 30 Налогового кодекса РФ. ООО Филиал Южный «Евросеть-Ритейл» в соответствии со статьёй 373 главы 30 Налогового кодекса РФ «Налог на имущество» ...

0 комментариев