Обоснование необходимости увеличения финансовых вложений в предприятия ТЭК РФ

Долгосрочное кредитование развития предприятий ТЭК РФ

Анализ возможностей новых методов финансирования предприятий ТЭК

Вторичный рынок и инвестиции в форфейтинговые активы

Концептуальные основы лизинга как разновидности метода финансирования предприятий

Факторинг как инструмент современного менеджмента, финансирования, рационализации и защиты от рисков

Механизм и базисные параметры форфетирования

Анализ возможностей лизинга для российских предприятий ТЭК

Предложенная схема усовершенствования техники форфейтинговой сделки с участием предприятий ТЭК

Возможности использования факторинга при совершенствовании финансирования предприятий ТЭК

Навигация

Анализ возможностей лизинга для российских предприятий ТЭК

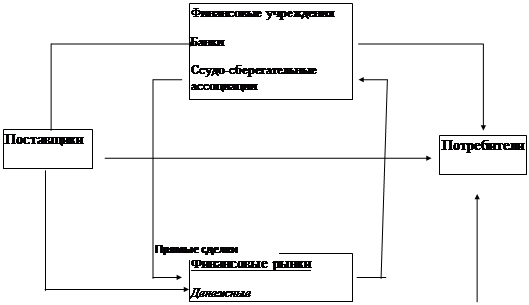

Использование собственных и привлеченных денежных средств финансирования инвестиций в развитие предприятий ТЭК России

225456

знаков

3

таблицы

7

изображений

3.1 Анализ возможностей лизинга для российских предприятий ТЭК

Непростая экономическая и финансовая ситуация, осложнившаяся после августа 2008 г., поставила большинство предприятий ТЭК в весьма трудное положение. Оно усугубляется еще и изношенностью их основных фондов, достигающей порой 70-90%, обновлять которые просто нет средств.

Многие руководители компаний более пристальное внимание обращают на лизинг, убеждаясь, что лишь он сегодня способен помочь осуществлению широкомасштабного перевооружения производства, внедрению новых технологий. Наибольшую привлекательность на российском рынке приобретают лизинговые операции по поставкам техники и оборудования в такие ключевые отрасли экономики, как горнорудная, нефтегазодобывающая, нефтехимическая.

Привлекательность лизинга как финансового инструмента при обновлении и расширении производственной базы российских предприятий заключается в его экономической эффективности по сравнению с другими формами и схемами финансирования закупки основных средств (через банковский кредит или за счет собственных средств предприятия). Преимущества, которые дает лизинг, хорошо известны, это: а) отнесение всей суммы лизинговых платежей на затраты предприятия; б) ускоренная амортизация оборудования с коэффициентом до 3; в) контроль за целевым использованием средств. Учитывая, что большая часть применяемого в нефтегазовой отрасли оборудования имеет достаточно высокую норму износа, процесс его обновления носит практически постоянный характер. Поэтому с полной уверенностью можно сказать, что грамотно проработанная и отлаженная лизинговая схема поставок оборудования на предприятия нефтегазовой промышленности может в общем итоге существенно снизить их финансовые и производственные затраты и оптимизировать развитие отрасли в целом.

В условиях развивающегося экономического кризиса в России реальный сектор экономики лишился своего основного источника пополнения оборотных и внеоборотных активов - банковского капитала. К сожалению, этот финансовый вакуум невозможно заполнить ничем другим, кроме вливания «живых» денежных ресурсов в экономику страны. Безусловно, в этой ситуации лизинг как финансовый инструмент не может рассматриваться как панацея от всего комплекса структурных финансово-экономических проблем, с которыми столкнулось наше государство в последнее время. Полезность и практическая эффективность лизинга возможны только в условиях хотя бы относительно нормально работающих экономики и банковской системы страны. В настоящее время лизинговый бизнес в России выживает и держится на плаву в основном только за счет тех капиталоресурсов и делового авторитета, которые были приобретены, накоплены и сохранены лизинговыми компаниями за несколько последних докризисных лет. Но даже в этих объективно неблагоприятных экономических условиях, в которых оказалась страна, для многих российских предприятий лизинг остается последней возможностью привлечения инвестиций в реальное производство. Российские и иностранные инвесторы во многих случаях более охотно финансируют проекты, в которых возможно распределение кредитных рисков между лизинговыми компаниями и конечными пользователями оборудования (лизингополучателями). Лизинговые компании по роду своей деятельности имеют очень высокий уровень капитализации, и этот фактор не может не приниматься во внимание инвесторами при структурном анализе и оценке финансовых рисков проектов. Лизинг для нефтегазовых компаний в этом смысле должен рассматриваться прежде всего как дополнительный источник финансового обеспечения и снижения рисков при реализации проектов, финансируемых за счет заемных средств.

Наряду со стандартным набором лизинговых услуг существуют различные инвестиционно-финансовые схемы, максимально адаптированные к индивидуальным условиям осуществления конкретных лизинговых проектов (в том числе нефтегазовых); для реализации сделок возможно привлечение кредитных ресурсов из российских и зарубежных банков, что значительно упрощает задачу по организации финансирования разрабатываемых проектов. Используются и различные виды гарантийного обеспечения - такие, как залог оборудования, гарантии обратного выкупа (buy-back) оборудования, банковские гарантии, залог экспортной выручки лизингополучателей и др. Данные схемы особо интересны для экспортно-ориентированных российских предприятий: они получают постоянный доход от реализации своей продукции в иностранной валюте и соответственно имеют более высокий кредитный и инвестиционный рейтинг для потенциальных кредиторов. К данной категории, в первую очередь, относятся предприятия нефтегазового сектора экономики - крупные экспортеры нефти, нефтепродуктов и газа за рубеж.

Руководители нефтегазовых компаний формируют для себя три основные задачи:

минимизацию убытков, вызванных возможным падением мировых цен на нефть;

сохранение добычи на прежнем уровне;

проведение подготовительных работ, позволяющих в ближайшем будущем (год-два) увеличить добычу нефти и газа.

Все они связаны между собой, а решение тактических вопросов, направленных на выживание и сохранение нефтегазовых компаний, к тому же тесно переплетается с решением задач стратегических. Пока же руководители нефтегазовых компаний вынуждены обращать большее внимание на экономию собственных ресурсов и на сокращение расходов.

Вполне логично поэтому, что они все чаще обращают свой взор в сторону лизинга, так как:

а) действующим законодательством установлен ряд налоговых льгот, которые могут быть применены нефтегазовой компанией в случае приобретения оборудования по лизинговой схеме, а именно:

значительно уменьшаются отчисления налога на прибыль, так как лизинговые платежи полностью относятся на себестоимость продукции (работ, услуг) лизингополучателя;

снижается налог на имущество, так как кроме общеустановленных льгот при приобретении оборудования по лизинговой схеме разрешено применение механизма ускоренной амортизации;

при ввозе на территорию Российской Федерации или вывозе с нее оборудования, приобретенного по лизингу, уплата таможенных налогов и тарифов производится одновременно с лизинговыми платежами, то есть при международном лизинге стороны лизинговой сделки получают рассрочку по уплате таможенных налогов и тарифов;

лизинговые платежи малых предприятий полностью освобождены от уплаты НДС; б) приобретение оборудования по лизингу дает лизингополучателю следующие выгоды и преимущества:

лизингополучатель освобождается от единовременных крупных затрат, лизинговые платежи выплачиваются по согласованному графику в течение всего срока действия договора лизинга;

лизингополучатель практически не задействует для приобретения нового оборудования собственные оборотные средства;

лизингополучатель избавлен от необходимости прибегать к банковским ссудам и поэтому, с одной стороны, получает реальную возможность приобрести необходимое оборудование в режиме долгосрочного кредитования, а с другой - не ухудшает структуру своего баланса;

лизингополучатель, эксплуатируя поставленное ему оборудование, расплачивается частью прибыли, полученной от его использования, и таким образом оборудование окупает само себя.

В условиях продолжающегося банковско-финансового и экономического «топтания» нефтегазовые компании не могут обойтись без лизинга, так как:

а) слишком велики и неоспоримы налоговые преимущества, которые предоставляет лизинг;

б) лизинг может оказаться единственной реальной возможностью получить или, наоборот, отдать с выгодой для себя то или иное оборудование. Нефтегазовые компании, как и все другие предприятия, испытывают сегодня финансовые трудности, которые приводят к нехватке средств для поддержания объемов добычи на докризисном уровне, а если подобная проблема как-то решается, то увеличение добычи и разработка новых месторождений доступны сегодня только единицам, и то при поддержке государства.

Существенную долю в расходах нефтегазовой компании составляют поддержание уже имеющегося оборудования в рабочем состоянии, замена выработавшего свой ресурс и приобретение нового - все это при жесточайшей нехватке оборотных средств. Поэтому для большинства нефтегазовых компаний получение оборудования по схеме лизинга может стать зачастую единственно возможным способом его обновления или хотя бы модернизации. При этом нефтегазовые компании в качестве обеспечения предстоящих лизинговых платежей и при недостатке залогового фонда могли бы закладывать (продавать) нефть и газ, которые будут ими добыты как раз при использовании того самого оборудования.

Сегодня практика взаиморасчетов и бартера получила очень широкое распространение - их доля в общероссийском масштабе приближается к 80%. Значительная часть того, что нефтегазовые компании получают за поставленную нефть, представляют собой машины и оборудование.

Если полученные таким образом от должников машины и оборудование можно использовать для производственных нужд самой компании, то тогда все в порядке. А если нельзя? Тогда можно это имущество поменять на то, которое необходимо, или продать его. Найти сегодня покупателя, готового сразу расплатиться за промышленное оборудование, не так-то легко; а вот тех, кто может заплатить в рассрочку, - уже реальнее. Значит, нефтегазовая компания, которая в оплату за свою продукцию получает машины и оборудование, должна иметь «дочку» - лизинговую компанию для реализации такого оборудования. При этом в системе головного и дочернего предприятий увеличивается их финансовая устойчивость, возрастает оборачиваемость капитала и расширяется круг потенциальных клиентов. Постепенно, в результате приобретения лизинговой компанией опыта, ее деятельность может быть существенно расширена за счет лизинга оборудования, поступающего и от иных предприятий. Те же нефтегазовые компании, которые в период банковско-финансового кризиса не захотят использовать лизинг в своей деятельности, заведомо обрекают себя на менее выгодные экономические условия, нежели те, где лизинг занимает достойное место. Хотя, конечно же, во всем нужна мера, и при подготовке того или иного управленческого решения необходимо проводить сравнительный анализ различных вариантов реализации той или иной конкретной задачи.

Топливно-энергетический комплекс - это не только «чисто» нефтегазовые компании, но и предприятия, производящие для них оборудование, в том числе и конверсионные. Однако для обновления материально-производственной базы нефтегазовых компаний и предприятий, производящих нефтегазовое оборудование (при нехватке финансовых средств), его возможно осуществить только в форме длительной аренды с последующим выкупом, то есть с помощью лизинга.

Предприятие, работающее на арендованном оборудовании, возможно, долго и трудно будет за него расплачиваться, но при этом сохраняются рабочие места и высококвалифицированные специалисты, уменьшается социальная напряженность, предприятие переоснащает свой машинный парк и осваивает современные технологии.

Для этого понадобится (при государственной поддержке) воссоздать рынок лизинговых услуг, почти полностью разрушенный финансовым кризисом, путем создания для ТЭК отраслевых государственных и частных лизинговых компаний, которые, конкурируя между собой, будут снижать стоимость услуг.

Если этот опыт окажется успешным для ТЭК, то необходимо будет распространить его и на другие отрасли, или иначе: все, что хорошо для ТЭК - хорошо для России.

Преимущества лизинга особенно сильно проявятся при функционировании финансово-технологических цепочек: банк - предприятие по производству нефтегазового оборудования - нефтегазовая компания - предприятие по переработке нефтегазового сырья - конечный потребитель нефтепродуктов.

Из шести возможных вариантов лизинговых сделок Закон «О лизинге» дает право на жизнь только пяти. Рассмотрим эти варианты.

ВНУТРЕННИЙ ЛИЗИНГ

Вариант 1

лизингодатель - резидент

лизингополучатель - резидент

поставщик - резидент

МЕЖДУНАРОДНЫЙ ЛИЗИНГ

Вариант 2

лизингодатель - нерезидент

лизингополучатель - резидент

поставщик - резидент

Вариант 3

лизингодатель - нерезидент

лизингополучатель - резидент

поставщик - нерезидент

Вариант 4

лизингодатель - резидент

лизингополучатель - нерезидент

поставщик - резидент

Вариант 5

лизингодатель - резидент

лизингополучатель - нерезидент

поставщик - нерезидент

Вне Закона «О лизинге» оказался шестой, наиболее распространенный на сегодняшний день вариант:

лизингодатель - резидент

лизингополучатель - резидент

поставщик - нерезидент.

Следовательно, львиная доля лизинговых следок заключена незаконно. Что это - досадное недоразумение или некомпетентность авторов закона?

Возможно, кто-то может возразить, что Гражданский кодекс в своем определении лизинга не сужает его до первых пяти вариантов. Но в том-то и дело, что Закон «О лизинге» является специальной нормой, регулирующей данный вид экономических отношений, поэтому любое отклонение от него придется доказывать в арбитражном суде. То есть доказывать, что сделка по шестому варианту будет считаться лизинговой сделкой. Но, поскольку с лизингом связано пре доставление налоговых льгот, то стороны лизинговой сделки будут стоять перед выбором: работать по наиболее эффективному, но сомнительному шестому варианту или по одному из пяти предложенных законом вариантов - менее эффективному, но более безопасному (известно: любое сомнительное положение государственные органы истолковывают не в пользу налогоплательщика).

А ведь именно в соответствии с шестым вариантом лизинговая компания сможет приобретать оборудование без посредников, непосредственно у производителя по отпускным ценам изготовителя, что, безусловно, уменьшает стоимость лизинговой сделки и делает ее наиболее привлекательной для отечественного лизингополучателя.

Обратимся теперь к статье 34 Закона «О лизинге» (пункт 3), устанавливающей, что при международном лизинге расчеты по договору лизинга не являются операциями, связанными с движением капитала, и не требуют разрешения ЦБ. Определено, что стороны договора лизинга имеют право предоставлять отсрочку лизинговых платежей на срок не более чем шесть месяцев с момента фактического ввода предмета лизинга в эксплуатацию.

На первый взгляд, это очень хорошо. Во-первых, для стимулирования лизинга: сняты препоны по валютным операциям; во-вторых, чтобы никто не смог упрекнуть авторов закона в потворстве тем, кто не возвращает на родину валютную выручку - на их пути «надежная преграда» возможным злоупотреблениям в виде ограничения отсрочки платежей шестью месяцами.

Но при пристальном рассмотрении возникает иная картина.

Теперь, чтобы вообще не возвращать валютную выручку в страну при экспорте любых «непотребляемых вещей» (именно так в Законе «О лизинге» определен предмет лизинга), достаточно будет, во-первых, зарегистрировать оффшорную фирму, а во-вторых, зарегистрировать лизинговую компанию и получить на нее соответствующую лицензию.

А дальше - дело техники. Все то, что необходимо вывезти за рубеж, реализовать там и там же оставить валютную выручку, называется предметом лизинга. Далее заключается договор между оффшором и лизинговой компанией на поставку оффшору (лизингополучателю) этого самого предмета лизинга. В договоре устанавливается, например, что: срок договора лизинга равен 99 годам, первый лизинговый платеж должен быть осуществлен не позднее шести месяцев после ввода предмета лизинга в эксплуатацию, а график лизинговых платежей делается таким, что за первые 98 лет выплачивается 1% суммы договора, а остальные 99% единовременно в конце 99-го года. Таким образом, 99% валютной выручки можно вернуть в страну аж через 99 лет и это все - по закону.

Теперь обратимся к абзацам 4, 5 и 6 того же пункта 3 статьи 34, устанавливающим, что при ввозе на территорию Российской Федерации или вывозе с ее территории предмета лизинга уплата таможенных налогов и тарифов производится одновременно с лизинговыми платежами. Учитывая все вышесказанное и не платя 99 лет лизинговые платежи, таможенные платежи также можно не платить 99 лет, и опять - все по закону.

В связи с этим, интересно мнение специалистов многих лизинговых компаний, которые, несмотря на разразившийся финансовый кризис и чрезмерно высокий налоговый пресс, продолжают и хотят работать в России. Это мнение таково: Закон «О лизинге» в том виде, в котором он существует сейчас, еще более усложняет работу отечественных лизинговых компаний и буквально «выталкивает» их в оффшорные зоны.

Сегодня и на ближайшие 10-15 лет у лизинга в России альтернативы нет, так как только лизинг при сложившейся ситуации способен соединить инвестиционные ресурсы с конкретным предприятием.

Если сегодня в индустриально развитых странах лизинг охватывает до 30% всего реализуемого оборудования, то по прогнозам, сделанным для России, этот показатель у нас скоро может достигнуть 60% и более.

И в этом случае получается, что лизинг - не просто очередной финансовый инструмент среди целого ряда других, таких, как кредитование и портфельные инвестиции, а наиболее приемлемый, если не единственный, путь возрождения России.

Поэтому так важно, чтобы лизинг как можно скорее был полностью и без противоречий законодательно урегулирован, не оставлял лазеек для чиновничьего произвола, привлекал инвесторов, был выгоден лизингополучателям и отвечал интересам государства. Ибо любая его дискредитация, которая ныне заложена в некоторых положениях Закона «О лизинге», может нанести непоправимый ущерб интересам страны.

Теперь остается ждать появления инструкций, писем и иных подзаконных актов, которые будут комментировать и разъяснять статьи Закона «О лизинге», и, если лоббистские возможности тех, кому мы обязаны появлением закона в его нынешней редакции, окажутся такими же сильными, как и при его принятии, то мы сможем получить совершенный образец коррупционного закона, наносящего прямой экономический ущерб России.

Похожие работы

... на российские топливно-энергетические ресурсы и развитая сеть инфраструктуры экспорта – очевидные конкурентные преимущества Российского ТЭК. Большие перспективы в развитии энергетического сотрудничества на европейском направлении открываются в связи с начавшимся энергодиалогом между Россией и Евросоюзом. Предпосылки для развития энергодиалога — это, с одной стороны, растущие потребности ...

... обслуживания и ремонта; - текущий мониторинг экономических показателей функционирования созданного предприятия. 2. Исследование и анализ структурно-инвестиционных процессов в экономике Республики Дагестан 2.1 Анализ динамики и структуры инвестиционной деятельности РД Республика Дагестан по уровню социально-экономического развития занимала в дореформенный период и занимает сейчас одно из ...

... потенциала оборонного комплекса, созданием условий для его выхода на качественно новый уровень, отвечающий требованиям экономики развитых стран. 3. КОНЦЕПЦИЯ ФИНАНСОВО-КРЕДИТНОГО УПРАВЛЕНИЯ РАЗВИТИЕМ ОБОРОННОГО КОМПЛЕКСА Система управления государственными финансами , постоянно совершенствующаяся под воздействием требований реальной рыночной экономики, непосредственно влияет на процессы, ...

... мирового финансово-экономического кризиса иностранные инвестиции нужны для поддержания экономики страны. Особое внимание зарубежные специалисты традиционно уделяют прямым иностранным инвестициям (ПИИ), считая их наиболее важными для стран с переходной экономикой. Компенсируя дефицит внутренних сбережений, эти инвестиции по самой своей природе предполагают создание новых предприятий либо коренную ...

0 комментариев