Обоснование необходимости увеличения финансовых вложений в предприятия ТЭК РФ

Долгосрочное кредитование развития предприятий ТЭК РФ

Анализ возможностей новых методов финансирования предприятий ТЭК

Вторичный рынок и инвестиции в форфейтинговые активы

Концептуальные основы лизинга как разновидности метода финансирования предприятий

Факторинг как инструмент современного менеджмента, финансирования, рационализации и защиты от рисков

Механизм и базисные параметры форфетирования

Анализ возможностей лизинга для российских предприятий ТЭК

Предложенная схема усовершенствования техники форфейтинговой сделки с участием предприятий ТЭК

Возможности использования факторинга при совершенствовании финансирования предприятий ТЭК

Навигация

Долгосрочное кредитование развития предприятий ТЭК РФ

Использование собственных и привлеченных денежных средств финансирования инвестиций в развитие предприятий ТЭК России

225456

знаков

3

таблицы

7

изображений

1.2 Долгосрочное кредитование развития предприятий ТЭК РФ

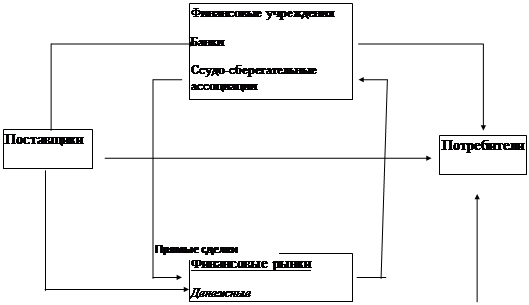

Наиболее распространенным в мировой практике инструментом финансирования инвестиций в производство является привлечение заемного капитала.

Ключевым показателем, характеризующим развитие кредитного дела в стране, является отношение совокупного объема кредитов, предоставленных банками страны предприятиям и гражданам, к валовому внутреннему продукту (ВВП). Чем этот показатель выше, тем активнее банки занимаются собственным бизнесом. По данным американского рейтингового агентства «Standard and Poor's» этот показатель в Германии достиг 113, в США - 119, в Японии - 193%. В бывших социалистических странах он несколько ниже - в Словакии - 41%, Чехии - 98 и в Румынии - 24%. В то же время в России ссуды предприятиям и населению на начало 2008 г. не превышали 11% и на конец 2009 г., по нашим оценкам, порядка 14-15%.

В 2008 г. банки дали только 4,3% всех инвестиций в производство. Это порядка 24 млрд. рублей (чуть меньше 1 млрд. долл.) из 556 млрд. рублей (23 млрд. долл.) всех инвестиционных включений. В 2009 году доля участия банков в инвестиционном процессе опустилась до 4%, но при этом объемы несколько возросли вследствие роста инвестиций на 17,4% по сравнению с 2008 г. Причины низкой активности банков в инвестиционном процессе, с нашей точки зрения следующие:

крайне недостаточные возможности банковской системы для кредитования по сравнению с потребностями сектора экономики;

отсутствие механизма взыскания долгов. В результате кредиты либо погашаются с большим опозданием (просроченные кредиты), либо вообще не возвращаются заемщиками;

низкий эффективный спрос на инвестиции со стороны реального сектора экономики, обусловленный большой долей низкорентабельных и убыточных предприятий;

отсутствие прозрачности финансовой деятельности заемщика и механизмов залогового обеспечения;

многие банки имеют свой ограниченный круг кредитуемых предприятий (ФПГ, холдинги и др.), которые в случае выдачи кредитов предприятиям «со стороны» предоставляют ссуды обычно на невыгодных для заемщика условиях, а своим - на льготных условиях;

высокий уровень процентных ставок, значительно превышающий темпы инфляции при низкой рентабельности производства;

высокий кредитный риск банковского кредитования инвестиций при ограниченности финансовых возможностей коммерческих банков и нестабильной экономической ситуацией.

Следует отметить, что в странах с рыночной экономикой риски - необходимые атрибуты банковской деятельности. Известный американский специалист Джозеф Ф. Синки отмечает: «В основе финансового управления банком - способность управлять балансовыми и внебалансовыми портфельными рисками. Сейчас более чем когда-либо банковская деятельность - это управление риском».

Банковское кредитование для производителей экономически оправдано лишь в том случае, если их рентабельность реализации продукции выше, чем стоимость заемных средств. При ставке рефинансирования в 25%, банки кредитуют под 30 и больше процентов. Сравнение этой ставки с уровнем рентабельности отраслей показывает, что в настоящее время банковским кредитом могут воспользоваться лишь предприятия газодобывающих и нефтеперерабатывающих отраслей, да некоторые высокорентабельные предприятия черной и цветной металлургии. Для всех остальных отраслей доступ к банковским кредитам, за небольшим исключением, практически закрыт.

В результате, несмотря на то, что кредитование для коммерческих банков традиционно является более высокодоходным видом деятельности, чем расчетно-кассовое обслуживание, большинство российских банков предпочитает ограничить свои взаимоотношения хотя и менее прибыльными, но в то же врем менее рисковыми расчетными операциями.

Главной особенностью посткризисного развития банковской системы стал неожиданно динамичный рост остатков средств на корреспондентских счетах коммерческих банков. Оснований для эйфории нет. Этот рост вновь достигнут во многом за счет эффекта пирамид; прежние обязательства обслуживаются за счет прироста новых ресурсов с финансового рынка. Избыточные ресурсы банков не работают на экономику.

Риски, высокая цена кредитования, узкий круг потенциальных заемщиков, неумение и слабая доходность работы на кредитном рынке - все это тормозит со стороны банков приток инвестиций в реальный сектор.

Однако, по мере восстановления и укрепления банковской системы, улучшения экономического положения и стабилизации политической ситуации в стране положение в кредитовании реального сектора медленно, но верно меняется в лучшую сторону. Если после кризиса 2008 г. банки практически полностью прекратили кредитование реального сектора, то, начиная с середины 2009 г. они стали активизировать свою деятельность в этом направлении. За период с ноября 2008 г. по ноябрь 2009 г. банки (российские и иностранные) осуществляли вложения, примерно, на 3,5 млрд. долл. Причем кредитовались как экспортоориен-ированные отрасли такие как нефтяной комплекс, черная и цветная металлургия, так и отрасли ориентированные на внутренний рынок (телекоммуникации, электроэнергетика, оборонная промышленность и др.).

Особенно велики были вложения в нефтяной комплекс. За рассматриваемый период банковские инвестиции в основной капитал нефтяного комплекса составили 2 млрд. долл. т.е. 57% от общего объема их инвестиций. Это самые крупные вложения по сравнению с другими комплексами (черная и цветная металлургия - 0,7 млрд. долл., телекоммуникации - 0,6 млрд. долл., судостроение- 0,1 млрд. долл.). Из общего объема инвестиций в нефтяной комплекс - ¾ пришлось на ТНК (см. табл. 1). Из таблицы 1. также хорошо видно, что нефтяные компании финансируют только очень крупные отечественные (Сбербанк) и зарубежные (ЕБРР, Eximbank,) банки, либо группы банков (синдицированные кредиты).

Таблица 1. Инвестиции в основной капитал нефтяного комплекса (ноябрь 2008 г. - ноябрь 2009 г.)

| Дата выдачи кредита | Кредитор | Объем кредита млн. дол. | Получатель кредита | Цель кредита |

| май 2002г. | Сбербанк | 78 | ТНК | Обустройство нефтяного месторождения |

| май 2002 г. | ЕБРР | 150 | ЛУКойл | Текущие расходы на прессинг нефти |

| август 2002г. | Синдицированный кредит | 50 | ЮКОС | |

| август 2002 г. | Синдицированный кредит | 280 | Сибнефть | |

| сентябрь 2002 г. | Komerz-bank | 672 | ТНК | Увеличение нефтедобычи на Саматлорском месторождении |

| октябрь2002г | Сбербанк | 500 | ТНК | - |

| октябрь2002г | eximbank | 278 | ТНК | Механизация Рязанского НПЗ |

Особенности кредитной политики нефтяных компаний состоят в том, что в отличие от многих российских акционерных обществ в условиях труднодоступности получения масштабных кредитов на российском рынке ссудного капитала этим компаниям удается привлекать средства и с внутреннего и с международного рынков крупные инвестиционные кредиты.

Без сомнения, по мере роста финансовых возможностей банков будут расти и объемы банковских инвестиций в реальный сектор вообще, и, в нефтяной комплекс, в частности. В ближайшем же будущем основными источниками финансирования больших инвестиционных проектов будут оставаться главным образом синдицированные кредиты и кредиты иностранных банков, что и подтверждается статистическими данными табл. 1.

Для расширения деятельности банков в сфере долгосрочного кредитования предприятий наряду с созданием благоприятной макроэкономической среды следует улучшить действующую систему законодательных и нормативных актов в области кредитования.

К числу мер и льгот, которые должны стимулировать предоставление долгосрочных кредитов реальному сектору следует отнести следующие:

использовать консорциальное кредитование - временное добровольное объединение банков и предприятий для реализации крупных целевых программ и проектов на основе общности экономических интересов, равноправия участников, свободы выбора организационной формы объединения и организации отношений на договорной основе, что позволит сгладить основной изъян банковской системы - недостаток совокупного капитала;

усилить работу зародившегося механизма привлечения денежных сбережений населения, прежде всего аккумулируемых в Сбербанке России и финансовых ресурсов субъектов федерации в кредитование. Пока в первую очередь импортозамещающих и технически передовых производств с одновременным использованием системы гарантий и льгот;

снизить фонд обязательных резервов в ЦБ в соответствии с величиной кредитов, размещенных в промышленном секторе;

обеспечить прозрачность и достоверность информации о кредитуемых предприятиях и доступ к ней банков-инвесторов;

ввести льготные ставки налогообложения кредитных организаций в части доходов, полученных от кредитования реального сектора экономики;

в качестве льгот может рассматриваться снижение налога на прибыль коммерческих банков, участвующих в кредитовании независимо от сроков кредита;

дифференцирование нормативов соотношения привлекаемых средств населения и капитала коммерческого банка, установление повышенных нормативов для банков, участвующих в финансировании приоритетных национальных программ;

уменьшение резервных отчислений на возможные потери по льготным ссудам, которые позволят увеличить размеры денежных средств, направляемых на инвестиции в производство.

Благоприятные условия для инвестирования реального производства создаются при сращивании промышленного и банковского капитала, т.е. при создании финансово-промышленных групп (ФПГ). Экономический кризис 2008 г. показал, что именно эти структуры оказались более приспособленными к особенностям рыночных отношений и действию дестабилизирующих явлений в экономике.

Интеграционные процессы по формированию холдингов происходят по двум направлениям, предполагающим вертикальную или горизонтальную консолидацию. В первом случае в основе идеологии создания холдингов - концентрация как сырьевых, так и перерабатывающих производств. Это позволяет получить наибольший доход в результате контроля над всей технологической цепочкой, создающей добавленную стоимость. Данная схема наиболее эффективна в отраслях, где значительно число технологических переделов, в частности, в нефтегазовой.

При горизонтальной консолидации холдинговые структуры, изначально формировавшиеся в пределах одного сектора промышленности, проникают и в смежные отрасли. Так, нефтяные компании, владеющие сырьем для нефтехимии, активно внедряются в химический комплекс.

Недостаточная капитализация российских банков, острый дефицит долгосрочных пассивов и низкое качество инвестиционных проектов значительно снижает возможности кредитования. Еще одним важным фактором, негативно влияющим на увеличение кредитования, является снижение маржи между стоимостью кредитов и депозитов. С учетом инфляции реальные ставки на финансовом рынке очень низки.

Проводившийся специалистами анализ отечественной банковской системы позволил выделить пять групп банков относительно однородных по преобладающему характеру кредитных операций и «модели поведения». Банки, обслуживающие нефтяной сектор экономики, можно охарактеризовать как «расчетные банки», деятельность которых ориентирована на проведения расчетно-кассового обслуживания клиентов, в преобладающей части учредителей данного банка. В основном это банки отраслевой группы (банковской финансово-промышленной группы, холдинга) или вообще одного клиента (крупного акционерного общества). Банки такого типа, по существу, являются «кэптив-ными» банками, в активах данной группы банков наибольший удельный вес (40-50%) занимают остатки на корреспондентском счете в Центральном Банке России и в иностранных банках. В пассивах преобладают остатки на расчетных счетах клиентов (50-70%). Обычно такие банки не имеют инвестиционных портфелей.

С определенными оговорками к банкам, связанным с нефтяным сектором, можно отнести и «кредитные банки». Для данной группы банков характерно преобладание в активах кредитов корпоративным заемщикам (60-70%), а в пассивах - средства клиентов (60-80%) и собственные средства. К этой группе относятся: Банк «Возрождение», «Уралсиб», Балтийский банк.

В последние годы ФПГ и холдинги сокращают свою банковскую деятельность и централизуют финансовые потоки, примером является НК «ЛУКОЙЛ». За 10 лет существования НК «ЛУКОЙЛ» сам холдинг и его дочерние структуры участвовали в большом количестве банков. С 2002 года НК «ЛУКОЙЛ» проводит политику по выводу из своих активов основной части банков, входящих в холдинг, и укрупнение оставшихся. В 1998 году Когалым-нефтебанк и банк «Лангепас» были присоединены к банку «Петрокоммерц». В конце 2008 года НК «ЛУКОЙЛ» дополнительно внес в уставный капитал этого банка более 100 млн. долл., таким образом доведя долю своего участия в капитале банка до 90%. Ранее банк «Петрокоммерц» приобрел «Ухтабанк», который обслуживал «КомиТЭК», вошедший в состав НК «ЛУКОЙЛ».

Таким образом, банк «Петрокоммерц» стал «опорным» банком крупнейшего российского нефтяного холдинга. Менеджмент холдинга считает, что функционирование в его составе одного банка, имеющего региональное представительство, более эффективно. По состоянию на конец 2008 года из всех банковских активов у НК «ЛУКОЙЛ», кроме банка «Петрокоммерц», осталась лишь 17% в «Собибанке».

Из-за того, что банковская деятельность и вложения в финансовые инструменты перестали обеспечивать достаточно высокой доходности, возникло стремление к диверсификации в реальный сектор, усиление контроля за предприятиями, перевод их счетов в подконтрольные банки, что обеспечивает недорогую депозитную базу, снижение рисков по кредитам, инвестирование, участие в прибыли. Банк, как основной оператор ФПГ, привлекает в свои активы значительные дополнительные средства, и это потенциально приводит не только к росту активов, но и их надежности, так как их расходование будет осуществляться под контролем самого банка. В 2009-2008 гг. часть банков стала ориентироваться на долгосрочную работу в области производства. Другая часть -вынуждена позаботиться о повышении стоимости приобретенных ими акций предприятий для последующей продажи.

В целом в деятельности банковских объединений в области промышленного производства, в том числе, нефтяного, можно выделить следующие основные направления деятельности:

стратегическое (связанное с диверсификацией вложений);

инвестиционно-банковское привлечение финансовых ресурсов для расширения производства и осуществления слияний и поглощений;

реструктуризация отдельных компаний и осуществление последовательной деятельности по продаже их структурных подразделений (включая составляющие непрофильного бизнеса);

выработка и осуществление эффективной защиты клиента банка от поглощений.

Превалирование того или иного из названных видов деятельности зависит не только от целей бизнеса ФПГ или холдинга, но и от стабильности отечественной экономики и успехов в укреплении банковской системы.

Еще одной мерой институционального характера, которая, по нашему мнению, увеличит инвестиционные возможности банков, должно быть осуществление мероприятий по концентрации и централизации банковского капитала, для того, чтобы реализовать прямую зависимость между размерами собственного капитала банка и возможностями кредитования.

В условиях все более обостряющейся проблемы финансовых ресурсов на первый план выдвигается задача выбора приоритетных направлений для наиболее эффективного вложения средств. Этому должен предшествовать анализ привлекательности предприятий и отраслей с точки зрения инвестирования и, соответственно, кредитования.

Общеизвестно, что инвестировать (кредитовать) хорошо работающее предприятие в развивающей отрасли менее рискованно, чем предприятие с таким же финансовыми показателями в отрасли стагнирующей. В Западных странах информация, характеризующая состояние отраслей, содержится в специальных сборниках, выпускаемых различными рейтинговыми агентствами (например, Dun and Bradstreet, Industry Norms and Business Rations). В России на сегодняшний день такая информация только формируется, чем, в определенной степени, можно объяснить низкий уровень банковского кредитования реальной экономики.

Похожие работы

... на российские топливно-энергетические ресурсы и развитая сеть инфраструктуры экспорта – очевидные конкурентные преимущества Российского ТЭК. Большие перспективы в развитии энергетического сотрудничества на европейском направлении открываются в связи с начавшимся энергодиалогом между Россией и Евросоюзом. Предпосылки для развития энергодиалога — это, с одной стороны, растущие потребности ...

... обслуживания и ремонта; - текущий мониторинг экономических показателей функционирования созданного предприятия. 2. Исследование и анализ структурно-инвестиционных процессов в экономике Республики Дагестан 2.1 Анализ динамики и структуры инвестиционной деятельности РД Республика Дагестан по уровню социально-экономического развития занимала в дореформенный период и занимает сейчас одно из ...

... потенциала оборонного комплекса, созданием условий для его выхода на качественно новый уровень, отвечающий требованиям экономики развитых стран. 3. КОНЦЕПЦИЯ ФИНАНСОВО-КРЕДИТНОГО УПРАВЛЕНИЯ РАЗВИТИЕМ ОБОРОННОГО КОМПЛЕКСА Система управления государственными финансами , постоянно совершенствующаяся под воздействием требований реальной рыночной экономики, непосредственно влияет на процессы, ...

... мирового финансово-экономического кризиса иностранные инвестиции нужны для поддержания экономики страны. Особое внимание зарубежные специалисты традиционно уделяют прямым иностранным инвестициям (ПИИ), считая их наиболее важными для стран с переходной экономикой. Компенсируя дефицит внутренних сбережений, эти инвестиции по самой своей природе предполагают создание новых предприятий либо коренную ...

0 комментариев