Обоснование необходимости увеличения финансовых вложений в предприятия ТЭК РФ

Долгосрочное кредитование развития предприятий ТЭК РФ

Анализ возможностей новых методов финансирования предприятий ТЭК

Вторичный рынок и инвестиции в форфейтинговые активы

Концептуальные основы лизинга как разновидности метода финансирования предприятий

Факторинг как инструмент современного менеджмента, финансирования, рационализации и защиты от рисков

Механизм и базисные параметры форфетирования

Анализ возможностей лизинга для российских предприятий ТЭК

Предложенная схема усовершенствования техники форфейтинговой сделки с участием предприятий ТЭК

Возможности использования факторинга при совершенствовании финансирования предприятий ТЭК

Навигация

Факторинг как инструмент современного менеджмента, финансирования, рационализации и защиты от рисков

Использование собственных и привлеченных денежных средств финансирования инвестиций в развитие предприятий ТЭК России

225456

знаков

3

таблицы

7

изображений

2.2 Факторинг как инструмент современного менеджмента, финансирования, рационализации и защиты от рисков

Начало операциям факторинга положил созданный в Англии еще в XVII веке Дом факторов (House of Factors). В то время крупные европейские торговые дома имели свои представительства в колониях-фактории, которые возглавляли факторы (торговые посредники по сбыту товаров на незнакомых иностранным производителям рынках). Перед фактором, знавшим товарный рынок, платежеспособность покупателей, законы и торговые обычаи данной страны, ставились задачи поиска надежных покупателей, хранения и сбыта товара, а также последующего инкассирования торговой выручки. Большое количество факторинговых компаний возникло в конце XIX века в США. Они являлись агентами «дель-кредере» немецких и английских поставщиков одежды и текстиля, а в силу больших расстояний между населенными пунктами в Америке и различий в законодательствах разных штатов предоставляли услуги местным производителям. (Del credere agent - торговый агент, гарантирующий оплату всех товаров, которые он продает от имени своего принципала, если его клиент окажется неплатежеспособен. В качестве компенсации риска неплатежа он взимает дополнительное комиссионное вознаграждение.) С ростом факторинговых компаний к вышеперечисленным услугам добавилась функция финансирования поставщика.

В начале 60-х годов началась экспансия американских товаропроизводителей в Западную Европу, что привело к активизации деятельности европейских факторинговых компаний. Уже к середине 60-х годов были созданы две крупнейшие факторинговые ассоциации: IFG (International Factors Group) и FCI (Factors Chain International). Объем факторинговых операций неуклонно возрастал, увеличивалось количество факторинговых компаний, работающих как на внутреннем, так и на международном рынках. Этот процесс продолжается и по сей день. По данным IFG (и далее используются данные IFG), мировой оборот факторинговых операций вырос в 1999 г. по сравнению с 1998-м на 52%, составив 615,78 млрд. евро, причем объем международного факторинга увеличился за этот период на 30%, составив 35,16 млрд. евро. Эта факторинговая ассоциация насчитывает 61 факторинговую компанию из 35 стран мира. На ее членов приходится четвертая часть всех факторинговых операций.

В России факторинг был внедрен в 1988 г. в качестве эксперимента Промстройбанком и Жилсоцбанком СССР. Из-за полного отсутствия на тот момент какой-либо методической литературы и невозможности получить доступ к мировому опыту, сущность этой услуги была несколько извращена. Факторинговым отделам переуступалась только просроченная дебиторская задолженность, соглашение заключалось как с поставщиком, так и с покупателем, причем поставщику гарантировались платежи путем кредитования покупателя. Факторинговое обслуживание носило характер разовых сделок без обеспечения комплекса страховых, информационных, учетных и консалтинговых услуг, подразумеваемых факторингом.

Позднее факторинговые операции начали осуществлять и коммерческие банки. Следует отметить, что поначалу они столкнулись с полным отсутствием цивилизованных факторинговых технологий и отвратительной платежной дисциплиной дебиторов, что приводило к немалым потерям. Но уже в 1994 г., набравшись опыта и намереваясь выйти на рынок международного факторинга, первым российским банком, принятым в FCI, стал «Тверьуниверсалбанк», позже «Мост-банк». На протяжении ряда лет факторингом в Росиии пробовали заниматься и АКБ «Менатеп», и «Международный московский банк», и многие другие. В силу ряда объективных и субъективных причин ни одна из этих попыток не закончилась успехом.

Сегдня одним из крупнейших операторов факторинговых услуг в России является АБ «ИБГ НИКойл». Специалисты компании начали заниматься факторингом в 1995 г. в банке «Российский кредит». После августовского кризиса этот бизнес продолжил свое существование в НИКойле. Эта динамично развивающаяся инвестиционно-банковская группа осуществляет на рынке банковских услуг стратегию «финансового супермаркета». Одним из продуктов, пользующихся стабильным спросом, за последний год стал факторинг.

Среди клиентов Управления факторинга АБ «ИБГ НИКойл» такие известные производственные компании, как кондитерская фабрика «Красный Октябрь», ООО «КЛП Софт Дринкс» (газировка «Айрн-брю»), ЗАО «Сальмон Интернешнл» (замороженные продукты). Можно назвать и ряд крупных оптовиков и дистрибьюторов. Это ЗАО «ТК Мистраль» («Heinz», «Зеленый великан»), ЗАО «Виго люкс» (нижнее белье «DIM»), ООО «Русмед М» (бытовая химия), ООО «Ступени-опт» (молочные продукты), ЗАО «Аптека-холдинг» (лекарственные препараты). Большинство вышеперечисленных фирм является поставщиками продуктов питания или товаров повседневного спроса, поскольку такие товары наиболее ликвидны и их оборачиваемость не столь велика. НИКойл стремится иметь диверсифицированный факторинговый бизнес и поэтому в данный момент начинает оказывать услуги факторинга поставщикам услуг в области туризма и связи, изучает другие перспективные рынки.

НИКойл работает не только с крупными поставщиками, но и с небольшими компаниями, ибо на факторинговое обслуживание могут быть приняты поставки даже на небольшие суммы. Предъявляется лишь требование к наличию у потенциального клиента диверсифицированной дебиторской задолженности, то есть к наличию хотя бы десятка постоянных покупателей. Естественно, торговля производится с отсрочкой платежа (договор о консигнации товаров не подойдет). Оплата поставок дебиторами должна осуществляться в безналичной форме.

Сотрудничество с АБ «ИБГ НИКойл» по факторингу не накладывает на клиента обязательства об открытии расчетного счета в этом банке. На поставщика открывается лицевой счет на балансовом счете банка 47401 «Расчеты по факторинговым, форфейтинговым операциям», куда в последующем поступают платежи дебиторов по поставкам. Для открытия этих лицевых счетов от поставщика не требуется предоставления всевозможных справок и т.д., как при открытии, например, ссудного счета. Финансирование и перевод остатков платежей может производиться в любой российский банк, который будет указан в договоре о факторинговом обслуживании поставок товаров (услуг). Этот договор заключается между Поставщиком и Фактором на неопределенный срок и действует пока обе стороны удовлетворены взаимным сотрудничеством. В рамках договора поставщик имеет возможность передавать фактору новых дебиторов и поставки в их адрес без дополнительной бумажной волокиты. Для принятия банком на факторинговое обслуживание поставок в адрес нового дебитора клиенту необходимо представить ксерокопию договора поставки, краткую информацию о покупателе и уведомить его о переуступке долга. Процедуру уведомления предусматривает ст. 43 ГК РФ. В принципе, уведомить дебитора может и фактор, но получение уведомления от поставщика логичнее и психологически вернее. Некоторые поставщики перед принятием решения о переходе на факторинговое обслуживание беспокоятся о том, что работа банка может отразиться на их клиентской базе. На самом деле конфликт между клиентом и дебитором в первую очередь невыгоден банку, потому что его вознаграждение зависит от оборота поставщика. Для покупателя изменяются лишь реквизиты платежного поручения, более того, поставщик, использующий факторинг, имеет возможность расширить ассортимент товаров, предоставлять более длинные отсрочки платежа, за счет получаемого от фактора финансирования поставок. На данный момент НИКойл успешно контактирует с более чем 1500 дебиторами. Среди них ТЦ «Рамстор», ООО «Фелма» (сеть универсамов «Копейка»), ГУМ, ЦУМ, другие крупные универмаги и супемаркеты. Работа Управления факторинга ни разу не стала причиной потери покупателя у клиента.

Основные компании, состоящие на факторинговом обслуживании в НИКойле, расположены в Москве, но уже сегодня есть клиенты, ведущие свой бизнес в Ульяновске, Пскове, Казани. Многие московские поставщики и дистрибьютеры имеют планы регионального развития, а следовательно, нуждаются в оборотных средствах и страховании риска неплатежа со стороны региональных дебиторов. Развитие регионального факторингового бизнеса для НИКойла - одна из приоритетных задач. На данный момент НИКойл осуществляет финансирование поставок в адрес региональных дебиторов только с правом регресса к поставщику, начал свою работу Отдел факторинга в филиале АБ «ИБГ НИКойл» «Северо-Западный» в Санкт-Петербурге.

В большинстве случаев поставщик крайне заинтересован в сокращении кассовых разрывов, вызванных поставками на условиях открытого счета. Факторинговое обслуживание - кратчайший путь к решению этой проблемы, ибо фактор имеет возможность выплачивать авансовый платеж в размере от 50% до 90% от суммы акцептованного счета-фактуры в день передачи ему документов по совершенной поставке. Процент финансирования зависит от платежной дисциплины дебитора. Оставшиеся же 10% перечисляются поставщику после получения платежа от дебитора, за вычетом комиссионного вознаграждения фактора, которое, как правило, состоит из платы за обслуживание и платы за финансирование, если оно предоставлялось. Факторинговое обслуживание с правом регресса к поставщику несколько снижает риски фактора, что отражается на комиссионном вознаграждении его понижением.

Значительное преимущество факторинга для малых и средних компаний, а также фирм, выбравших банковские лимиты кредитования в том, что факторинг - это беззалоговая форма финансирования.

Нельзя не отметить важности информационной составляющей факторингового обслуживания. При взаимодействии клиента и банка по факторингу последний берет на себя учет продаж поставщика и отслеживание платежной дисциплины дебиторов. Объемы информации между поставщиком и фактором немалые, потому что один крупный поставщик может иметь до нескольких сотен покупателей только в Московском регионе. У поставщика бесплатно устанавливается специальное программное обеспечение - клиентский модуль программы NIKFactor. Клиент ежедневно по мере осуществления операций снабжается подробнейшими отчетами о зарегистрированных поставках, удержанной комиссии, состоянии дебиторской задолженности. Эта программа позволяет автоматизировать процесс работы факторингового подразделения банка, обеспечивая высокотехнологичное и многофункциональное информационное сопровождение клиентов в любом регионе Российской Федерации.

Объем факторинговых операций в России неуклонно растет. Все больше банков декларируют желание заниматься факторингом, но дальше осуществления разовых операций без предоставления широкого спектра факторинговых услуг на должном уровне дело не движется. Из международной практики можно сделать вывод о том, что на рынке в отдельной стране работает 5-7 факторинговых компаний. Исключением является, например, Турция, насчитывающая десятки компаний, занимающихся факторингом, кстати, большинство из них имеют к банкам лишь опосредованное отношение.

Число и состав участников рынка факторинговых услуг в России определится в ближайшем будущем, но нужно понимать, что не каждому новому кредитному институту, решившему поставить факторинговую технологию на поток, будет под силу выдержать конкуренцию на этом, пока небольшом рынке. Предоставление качественных факторинговых услуг на уровне мировых стандартов требует наличия опытного персонала, отлаженной технологии, высококлассного программного обеспечения как для работы самого факторингового подразделения, так и для информационно-учетного сопровождения поставщика. Все это требует значительных инвестиций. В 2006 г. факторинговый бизнес НИКойла получил международное признание - акционерный банк «Инвестиционно-банковская группа НИКойл» получила статус Партнера в International Factors Group(IFG) и сегодня является признанным лидером на рынке факторинга в России.

Обладая всем необходимым для оказания факторинговых услуг на уровне самых высоких международных стандартов, НИКойл выходит сейчас на рынок с предложением для банков о привлечении их клиентов на факторинговое обслуживание в АБ «ИБГ НИКойл». Это безусловно взаимовыгодное сотрудничество. Банк поставщика предложит ему новую и актуальную дополнительную услугу, обороты по расчетному счету возрастут, за счет этого расширятся возможности кредитования. НИКойл будет развивать бизнес и увеличивать его прибыльность.

Можно сделать вывод, что факторинг действительно хит на рынке современных банковских услуг.

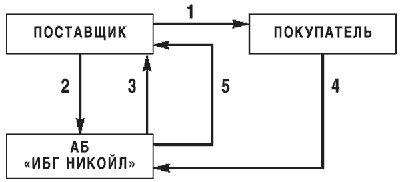

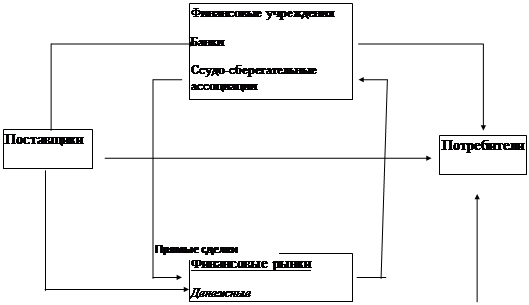

Рис.4. Схема факторингового обслуживания в АБ «ИБГ НИКойл»

Поставка товара на условиях отсрочки платежа.

Уступка права требования долга по поставке Банку.

Выплата досрочного платежа (до 90% от суммы поставленного товара) сразу после поставки.

Оплата за поставленный товар.

Выплата остатка средств (от 10%, после оплаты покупателем) за минусом комиссии.

Рис.5. Схема факторингового обслуживания с участием банка, обслуживающего поставщика

Поставка товара на условиях отсрочки платежа.

Уступка права требования долга по поставке банку «ИБГ НИКойл».

Выплата досрочного платежа (до 90% от суммы поставленного товара) сразу после поставки на расчетный счет поставщика в банке поставщика.

Оплата за поставленный товар.

Выплата остатка средств (от 10%, после оплаты покупателем) за минусом комиссии на расчетный счет поставщика в банке поставщика.

В настоящее время существуют две ситуации, при которых возникает необходимость построения и практического использования технологии работы факторингового подразделения фактор-банка.

Первая связана с тем, что руководство фактор-банка заинтересовано во введении новой разновидности банковского сервиса - международного факторингового обслуживания российских импортеров.

Вторая ситуация характеризуется наличием в фактор-банке факторингового подразделения. Однако данное подразделение не имеет четко определенной технологии работы, охватывающей все аспекты функционирования в рамках международной сети факторинговых компаний, что диктует необходимость реорганизации его деятельности.

Этапы реорганизации деятельности факторингового подразделения банка представлены на рисунке 1 (См. приложение).

В основе построения данной методики лежит понятие базовой функционально-информационно-стоимостной модели технологии выполнения международных факторинговых операций, которая отражает правила поведения российских импортера и фактор-банка, иностранных экспортера и фактор-фирмы в среде международных факторинговых компаний, а также возможные сценарии поведения факторингового подразделения в зависимости от складывающейся ситуации.

Перечислим основные элементы технологии выполнения международных факторинговых операций, которые нашли отражение в базовой модели.

Импортер и иностранный экспортер вступают в договорные отношения, заключают контракт на поставку товара или оказание услуг в России и оговаривают возможность факторинговой модели расчета. Кроме того, импортер и экспортер договариваются о сроке отсрочки.

Экспортер обращается в фактор-фирму в своей стране с запросом о подтверждении через банк платежеспособности российского импортера.

Иностранная фактор-фирма запрашивает российский фактор-банк о предоставлении гарантии платежа за импортера. Обмен информацией между фактор-банком и фактор-фирмой происходит через специальную систему передачи и обработки данных EDIFACToring, которая позволяет в кратчайшие сроки получать эту информацию и обеспечивать секретность данных.

Фактор-банк связывается с импортером для уведомления о полученном от иностранной фактор-фирмы запросе и требованиях, предъявляемых фактор-банком к клиентам по факторингу. Фактор-банк определяет возможность и условия выставления гарантии оплаты фактор-фирме за конкретного импортера. Как правило, различаются следующие две группы импортеров:

импортеры, имеющие в фактор-банке кредитную историю, гарантирующую кредитование в пределах лимита;

импортеры, не имеющие лимита, проходящие проверку и предоставляющие фактор-банку обеспечение в виде залога (валютных и рублевых депозитов), товарно-материальных ценностей на складе, недвижимости, ценных бумаг, гарантии других банков, поручительств и т. д.

При положительном решении вопроса о принятии импортера на факторинговое обслуживание между фактор-банком и импортером заключается договор, в котором определяются условия, размер и сроки выставления фактор-банком гарантии.

Российский фактор-банк гарантирует оплату товара или услуг иностранной фактор-фирме, которая сообщает результаты экспортеру.

Иностранный экспортер при получении подтверждения начинает отгрузку товара или оказание услуг в пределах полученной гарантии. Если сумма отгрузки или оказания услуг превышает размер гарантии, то оплата импортером осуществляется на условиях инкассо. Экспортер переуступает счета за отгруженный товар или оказанные услуги фактор-фирме и сразу получает 70-90% суммы переуступленного счета.

Импортер принимает товар по количеству и качеству. Если расхождений не обнаруживается, то импортер должен совершить оплату не позднее срока отсрочки. В случае неоплаты долг взыскивается за счет залога импортера.

Российский фактор-банк производит платеж иностранной фактор-фирме.

Фактор-фирма переводит экспортеру оставшиеся 10--30% суммы счета за вычетом соответствующих комиссий.

В соответствии со структурными схемами построения технологии работы факторингового подразделения фактор-банка, базовая модель используется на различных этапах.

Так, при разработке технологии работы вновь создаваемого подразделения базовая модель непосредственно применяется для построения функционально-информационно-стоимостной модели рациональной технологии выполнения международных факторинговых операций. Фактически на данном этапе осуществляется адаптация базовой модели с учетом требований руководства фактор-банка и особенностей реализации процесса выполнения указанных операций в банке.

В свою очередь, в процессе реорганизации деятельности существующего подразделения фактор-банка базовая модель используется при оценке эффективности работы данного подразделения и последующей разработке предложений по совершенствованию технологии его работы, организационной структуры, штатного расписания, информационных потоков и документооборота. Предложения, разработанные на данном этапе на основе применения базовой модели, используются в дальнейшем для создания функционально-информационно-стоимостной модели рациональной технологии выполнения международных факторинговых операций.

Помимо базовой модели другими исходными данными для проведения оценки эффективности работы факторингового подразделения является функционально-информационно-стоимостная модель существующей ("как есть") технологии выполнения международных факторинговых операций, разработанная на этапе 3.Такая модель создается на основе применения результатов обследования и анализа функциональной деятельности факторингового подразделения, его внутреннего документооборота и информационного взаимодействия с другими структурными подразделениями фактор-банка.

Похожие работы

... на российские топливно-энергетические ресурсы и развитая сеть инфраструктуры экспорта – очевидные конкурентные преимущества Российского ТЭК. Большие перспективы в развитии энергетического сотрудничества на европейском направлении открываются в связи с начавшимся энергодиалогом между Россией и Евросоюзом. Предпосылки для развития энергодиалога — это, с одной стороны, растущие потребности ...

... обслуживания и ремонта; - текущий мониторинг экономических показателей функционирования созданного предприятия. 2. Исследование и анализ структурно-инвестиционных процессов в экономике Республики Дагестан 2.1 Анализ динамики и структуры инвестиционной деятельности РД Республика Дагестан по уровню социально-экономического развития занимала в дореформенный период и занимает сейчас одно из ...

... потенциала оборонного комплекса, созданием условий для его выхода на качественно новый уровень, отвечающий требованиям экономики развитых стран. 3. КОНЦЕПЦИЯ ФИНАНСОВО-КРЕДИТНОГО УПРАВЛЕНИЯ РАЗВИТИЕМ ОБОРОННОГО КОМПЛЕКСА Система управления государственными финансами , постоянно совершенствующаяся под воздействием требований реальной рыночной экономики, непосредственно влияет на процессы, ...

... мирового финансово-экономического кризиса иностранные инвестиции нужны для поддержания экономики страны. Особое внимание зарубежные специалисты традиционно уделяют прямым иностранным инвестициям (ПИИ), считая их наиболее важными для стран с переходной экономикой. Компенсируя дефицит внутренних сбережений, эти инвестиции по самой своей природе предполагают создание новых предприятий либо коренную ...

0 комментариев