Навигация

3. Заключение

Åäèíûé ñîöèàëüíûé íàëîã çàìåíèë ñ 01.01.2001 âçíîñû â ñîöèàëüíûå âíåáþäæåòíûå ôîíäû - Ïåíñèîííûé ôîíä, ôîíä ñîöèàëüíîãî ñòðàõîâàíèÿ, ôîíäû îáÿçàòåëüíîãî ìåäèöèíñêîãî ñòðàõîâàíèÿ. Âçíîñû â ôîíä çàíÿòîñòè ñ ðàáîòîäàòåëåé îòìåíèëèñü, èñòî÷íèêîì ôîðìèðîâàíèÿ ýòîãî ôîíäà ñòàëè ïîñòóïëåíèÿ ïîäîõîäíîãî íàëîãà ñ ôèçè÷åñêèõ ëèö (íà ýòè öåëè âûäåëÿåòñÿ 1% èç 13% ïîäîõîäíîãî íàëîãà). Âçíîñû íà ñîöèàëüíîå ñòðàõîâàíèå îò íåñ÷àñòíûõ ñëó÷àåâ íà ïðîèçâîäñòâå è ïðîôåññèîíàëüíûõ çàáîëåâàíèé ïîêà ñîõðàíÿþòñÿ â íåèçìåííîì âèäå, è ïåðåõîä ê åäèíîìó ñîöèàëüíîìó íàëîãó íèêàê íå çàòðàãèâàåò ýòîò âèä ïëàòåæåé.

Для работодателей изучение положений главы 24 НК представляет значительный интерес. С 1 января 2001 года работодатели при определенных условиях могут применять регрессивную шкалу налога - от 36,5 до 5% от фонда оплаты труда в зависимости от средней заработной платы в организации. Однако, в соответствии со ст.245 НК "Переходные положения" применение работодателем этой шкалы с 2001 года возможно лишь в случае, если начисленная во втором полугодии 2000 года заработная плата на одного работающего превышает 25 000 руб., т.е. свыше 4 000 руб. в месяц. Если же работодатель выплачивал более низкую зарплату, то с 2001 года он не имеет права применять регрессивную шкалу, а будет уплачивать социальный налог по единой ставке 35,6 %, независимо от того, какая средняя заработная плата сформировалась в организации в текущем году. В этом смысле глава 24 НК имеет ретроактивное действие - условия налогообложения 2001 года зависят от того, какие показатели организация имеет в 2000 году.

Îòìåòèì òàêæå, ÷òî âîçíàãðàæäåíèÿ ïî ëèöåíçèîííûì äîãîâîðàì âïåðâûå ïîïàëè ïîä îáëîæåíèå ñîöèàëüíûìè âçíîñàìè.

Кроме того, объектом налогообложения признаются "выплаты в виде материальной помощи и иные безвозмездные выплаты... в пользу физических лиц, не связанных с налогоплательщиком трудовым договором либо договором гражданско-правового характера, предметом которого является выполнение работ (оказание услуг), авторским или лицензионным договором. Указанные выплаты не признаются объектом налогообложения, если они производятся из прибыли, остающейся в распоряжении организации. Выплаты в виде материальной помощи, иные безвозмездные выплаты, выплаты в натуральной форме, производимые сельскохозяйственной продукцией и (или) товарами для детей, признаются объектом налогообложения в части сумм, превышающих 1000 рублей в расчете на календарный месяц".

Используемая литература.

1. Налоговый кодекс РФ. Часть первая. М.: ЭКМОС, - 2000.

2. Налоговый кодекс РФ с комментариями. Часть вторая. М.: ТАНДЕМ, - 2001.

3. Евстигнеев Е.Н. Основы налогообложения и налогового права: Учебное пособие. – М.: ИНФРА-М, 2000.

4. План счетов бухгалтерского учета.

5. Кондраков Н. П. Бухгалтерский учет: Учебное пособие. – 2-е издание, переаб. и доп.-М.: ИНФРА-М, 2000.

6. Финансы. Денежное обращение. Кредит. Конспект лекций. М.: “Издательство ПРИОР”, 2000.

7. Пансков В. Г. Налоги и налогооблажение в Российской Федерации. Учебник для вузов. Изд. 3-е доп. и перераб. – М.: Международный центр финансово-экономического развития, 2001.

[1] Указанные положения вступают в действие с 2002 г. В течение 2001 г. указанные ставки применяются налогоплательщиками - работодателями при условии, что фактический размер выплат, начисленных в среднем на одного работника и принимавшихся за базу при расчете платежей в государственные внебюджетные фонды во втором полугодии 2000 г., превышал 25 000 руб. Налогоплательщики, не соответствующие указанному критерию, уплачивают налог по ставкам, предусмотренным при величине налоговой базы на каждого отдельного работника до 100 000 руб., независимо от фактической величины налоговой базы на каждого отдельного работника.

При расчете фактического размера выплат, начисленных в среднем на одного работника и принимавшихся за базу при расчете платежей в государственные внебюджетные фонды, в организациях с численностью работников свыше 30 человек не учитываются выплаты 10 процентов работников, имеющих наибольшие по размеру выплаты, а в организациях с численностью работников до 30 человек— выплаты 30 процентов работников, имеющих наибольшие по размеру выплаты.

Похожие работы

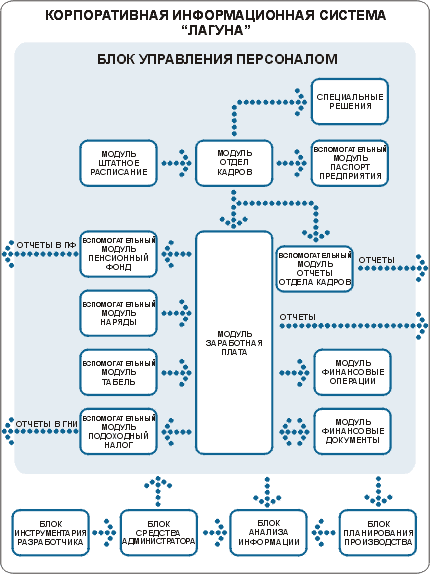

... – хозяйственной деятельности ЗАО «Конфидор» отражает и порядок ведения учета расчетов по ЕСН (см. Приложение 17). Исходя из аудиторского заключения видно, что главным недостатком в организации учета и налогообложения расчетов по ЕСН является не своевременность перечисления платежей по ЕСН. Это можно объяснить недостатком оборотных денежных средств у предприятия. 3. Проблемы и ...

... социальными фондами. Эта функция принадлежит государству и полностью им контролируется. Налогоплательщики поэтому не могут нести ответственности за правильность исчисления, полноту и своевременность распределения единого социального налога между фондами, а только лишь за правильность исчисления, полноту и своевременность уплаты самого налога. Указанная проблема возникла по той причине, что глава ...

... страховых взносов на обязательное пенсионное страхование (авансовых платежей по страховым взносам) представляются налогоплательщиком в налоговый орган одновременно с представлением расчетов и (или) налоговой декларации по налогу. 10.Социальная защита населения. 10.1.Взносы в Пенсионный фонд РФ. Одним из компонентов социальной защиты населения выступают взносы в Пенсионный фонд ...

... предпринимателям. Однако, по нашему мнению, выплаты физических лиц по договорам гражданско-правового характера, предметом которых является выполнение работ, оказание услуг, осуществляемые в пользу индивидуальных предпринимателей не должны облагаться единым социальным налогом. Иначе, возникнет двойное налогообложение, поскольку индивидуальные предприниматели самостоятельно уплачивают единый ...

0 комментариев