Методики оценки возможности банкротства

Оценка финансового состояния предприятия

Анализ показателей характеризующих фининсово-экономическое состояние предприятия

Оценка возможного банкротства предприятия

Год =-836739+0/541001=-1,54

Определяем средневзвешенную рентабельность ООО «Возрождение 95»

Прибыль = 150 тыс. руб

Навигация

Определяем средневзвешенную рентабельность ООО «Возрождение 95»

Диагностика банкротства и механизм финансовой стабилизации

76140

знаков

20

таблиц

2

изображения

2. Определяем средневзвешенную рентабельность ООО «Возрождение 95»

![]()

Далее определяем дисперсию, как сумму произведений всех квадратов разниц между средней и фактической их величиной на соответствующую величину вероятности данного события:

3.Находим стандартное отклонение = ![]()

![]()

Это значит, что наиболее вероятное отклонение рентабельности продукции от ее средней величины составит ± 1,98%, то есть по пессимистическому прогнозу можно ожидать рентабельность продукции на уровне 1,38 %,а по оптимистическому прогнозу 2,58%.

Чтобы сократить вероятность наступления рисков на Определяем средневзвешенную рентабельность ООО «Возрождение 95» необходимо проводить следующие мероприятия:

1. Активный маркетинг, который предполагает: изучение, завоевание новых рынков сбыта, изучение политики ценообразования, ассортимента;

Систематический контроль качества выпускаемой продукции;

Выбор надежных поставщиков сырья. Для этого необходимо заключать договора поставки, в которых будут оговорены права, обязанности, ответственность сторон.

Перепрофилирование производства, то есть сокращение нерентабельных видов продукции и увеличение конкурентоспособной продукции.

Постоянная работа в области исследований и разработок.

Для своевременного устранения рисковых ситуаций, необходимо постоянно совершенствовать мероприятия по их снижению.

Как следует из данных, приведенных в предыдущем разделе, для организации запланированных работ Определяем средневзвешенную рентабельность ООО «Возрождение 95» необходимы капитальные вложения в сумме 400000 рублей.

Рассчитаем экономическую эффективность капитальных вложений с использованием простого метода.

Коэффициент общей экономической эффективности капитальных вложений:

![]()

где П - годовая прибыль;

К – капитальные вложения

Планируемая прибыль предприятия от производства сыра сулугуни в 2006 году составит 1227874 рублей.

![]()

Срок окупаемости инвестиций составит:

![]()

![]()

Срок окупаемости инвестиций, рассчитанный простым методом составит 3 месяца.

Оценка проектов усложненными методами основана на том, что потоки доходов и расходов по проекту несопоставимы. Для объективной оценки надо сравнивать затраты по проекту с доходами, приведенными к их текущей стоимости на момент осуществления затрат, исходя из уровня риска по оцениваемому проекту, то есть доходы должны быть продисконтированы. Расчет денежного потока сведем в таблицу 15.

Таблица 15 - Расчет денежного потока Определяем средневзвешенную рентабельность ООО «Возрождение 95»

| Наименование | 2007 год | 2008 год | 2009 год |

| Чистая прибыль | 1085098 | 1055590 | 1055590 |

| Амортизация | 134010 | 134010 | |

| Капитальные вложения | 400000 | ||

| Чистый денежный поток | 685098 | 1189600 | 1189600 |

Рассчитаем срок окупаемости проекта с применением усложненного метода (таблица 16).

Таблица 16- Срок окупаемости проекта производства сыра на 2006-2007 гг.

| Период | 0 | 2007 год | 2008 год | 2009 год |

| Денежный поток (CF) | (400000) | 685098 | 1189600 | 1189600 |

| Дисконтированный денежный поток | (400000) | 600963 | 915077 | 802699 |

| Ставка дисконта, 14% (r) | ||||

| Накопленный дисконтированный денежный поток | -400000 | 200963 |

![]()

Согласно расчетам, приведенным в таблице 16, проект окупится в первый год.

Метод чистой текущей стоимости доходов позволяет классифицировать инвестиционные проекты и принимать решения на основе сравнения затрат с доходами по инвестиционному проекту, приведенными к текущей стоимости.

Чистая текущая стоимость доходов равна:

![]() ,

,

где ПД- суммарные приведенные расходы

ПР- приведенные затраты по проекту

Расчет чистой текущей стоимости доходов приведен в таблице 17.

Таблица 17- Расчет чистой текущей стоимости доходов Определяем средневзвешенную рентабельность ООО «Возрождение 95»

| Период | 0 | 2007 год | 2008 год | 2009 год |

| Денежный поток | (400000) | 685098 | 1189600 | 1189600 |

| Дисконтированный денежный поток | (400000) | 600963 | 915077 | 802699 |

| Суммарный приведенный поток доходов | 600963+915077+802699 = 2318739 | |||

| Чистая текущая стоимость доходов | 2318739-400000 =1918739 | |||

Таким образом, данные таблицы 17 свидетельствуют о том, что стоимость активов инвестора от реализации данного проекта возрастет на 1918739 руб.

Ставка доходности (коэффициент рентабельности проекта) позволяет сравнить инвестиционные проекты, которые различаются по величине затрат и потокам доходов. Выбор оптимального проекта основан на оценки эффективности единиц затрат.

Ставка доходности проекта рассчитывается двумя способами:

1. ![]() ,

,

2. ![]() ,

,

В первом случае коэффициент эффективности измеряется в процентах и показывает уровень чистого приведенного дохода на единицу затрат. Во втором случае показатель является индексом, отражающим соотношение положительных и отрицательных денежных потоков по проекту.

Ставка доходности по проекту производства сыра сулугуни:

![]()

![]()

Ставка доходности проекта показывает величину прироста активов от реализации проекта на единицу инвестиций. В данном случае индекс доходности проекта больше 1.

Таким образом, проект является экономически выгодным для предприятия. Определяем средневзвешенную рентабельность ООО «Возрождение 95», так как срок окупаемости составит 3 месяца, стоимость активов инвестора от реализации данного проекта возрастет на 1918739 руб. Соответственно проект необходимо принять, что позволит укрепить рыночную позицию и финансовую устойчивость предприятия.

Заключение

Исследование в работе проводилось на материалах ООО «Возрождение 95».. Видами деятельности Общества являются:

осуществление всех видов коммерческих сделок на региональном, внутреннем и внешнем рынках;

производство и продажа сельхозпродукции.

По видам подчиненности, организационную структуру управления ООО «Возрождение 95» можно охарактеризовать как линейную с административным подчинение. К недостаткам организации управления на ООО «Возрождение 95» можно отнести отсутствие отдела маркетинга. Вопросами исследования рынка занимаются менеджеры ООО «Возрождение 95» и отчасти отдел закупок материалов. Но поскольку это не их прямые обязанности, то предприятие на определенных этапах страдает от отсутствия грамотного маркетингового исследования рынка. На мой взгляд, создание отдела маркетинговых исследований или хотя бы прием грамотного маркетолога, на данный момент насущный для ООО «Возрождение 95» вопрос. ООО «Возрождение 95» в полном объеме обеспечено трудовыми ресурсами и можно сделать вывод о том, что организация труда на предприятии находится на достаточно высоком уровне, что позволяет предприятию быть конкурентным в своем сегменте рынка.

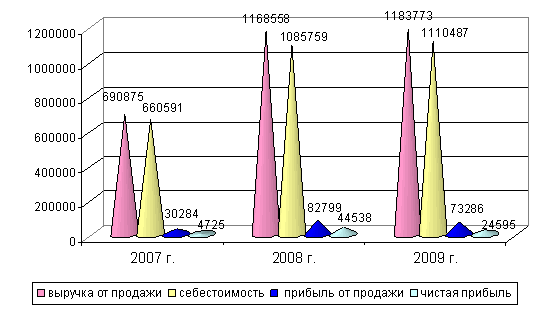

Объем выручки от реализации вырос в 2006 году по отношению к 2005 году на 15,42%, в 2007 году по отношению к 2006 году снижение составило 17,7%, а по отношению к 2005 году - 5,01%. Наибольшего значения балансовая прибыль достигла в 2005 году, и превысила прибыль 2005 года почти в 6 раз, однако в 2007 году наблюдается ее снижение как по отношению к 2006 году, на 87,18%, так и по отношению к 2005 году на 18%..

О повышении эффективности деятельности предприятия свидетельствует повышение показателей фондоотдачи и оборачиваемости оборотных средств, и снижение затратоотдачи предприятия. Однако показатели отражающие эффективность использования производственного потенциала, эффективности финансовой и трудовой деятельности имеют тенденцию к снижению. На первой стадии изучения финансового положения предприятия — при горизонтальном и вертикальном анализе баланса — уже можно дать предварительную оценку финансовым показателям, отраженным в балансе.

По балансу ООО «Возрождение 95»

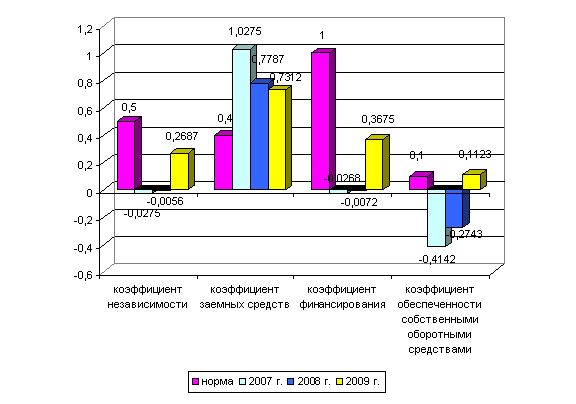

1.Имеет место отрицательное значение собственного капитала

2. Валюта баланса снижается (-75,35%).

3. По балансу имеется убыток отчетного года.

4. Имеет место снижение доли собственных средств в оборотных активах и доля оборотных активов снижается.

5. Положительным являются опережающие темпы роста собственного капитала предприятия по сравнению с темпами роста валюты баланса. По ООО «Возрождение 95» этого не происходит. Присутствуют резкие изменения в отдельных статьях баланса за анализируемый период. Таким образом, баланс ООО «Возрождение 95» можно считать «неудовлетворительным». В общей сумме капитала предприятия, заемный капитал снизился в 2007 году по сравнению с 2006 годом на 56,47%, тогда как отрицательная величина собственного капитала уменьшилась на 11%. В структуре основное место занимает заемный капитал, и его доля в 2007 году увеличилась. На предприятии не формируется никаких фондов. Собственный капитал состоит из уставного капитала и убытков отчетного года. Сумма кредиторской задолженности по ООО «Возрождение 95» превышает в 2007 году сумму дебиторской задолженности в десяткираз, причем срок ее погашения больше чем дебиторской задолженности, что может быть следствием несбалансированности денежных потоков. Тем не менее, превышение срока погашения кредиторской задолженности над дебиторской задолженностью позволило бы иметь ООО «Возрождение 95» дополнительные источники оборотных средств.

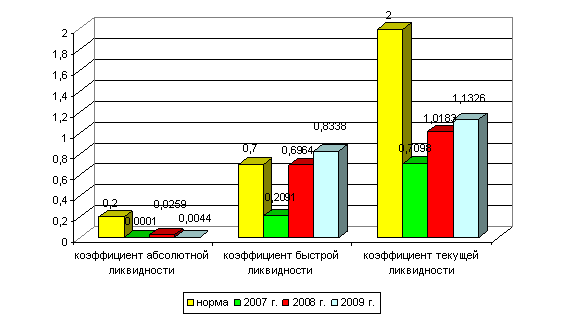

Анализ финансового состояния показал, что ООО «Возрождение 95» испытывает недостаток собственных средств и данное положение за год укрепилось. Коэффициенты платежеспособности находятся на недопустимо низких пределах. В общем, предприятие практически неплатежеспособно и финансово неустойчиво.

Анализ степени возможного банкротства по моделям Альтмана и модели Волковой и Ковалева, показал что вероятность мала. Однако следует отметить, что использование таких моделей требует больших предосторожностей. Проведенная интегральная оценка показала, что ООО «Возрождение 95», относится к предприятия с высоким риском банкротства даже после принятия мер по финансовому оздоровлению. Таким образом, для вывода ООО «Возрождение 95» из кризиса необходимо разработать и реализовать комплекс организационных и финансовых мер по оздоровлению финансового положения предприятия.

Для улучшения финансового состояния необходимо реализовать следующий проект, который предполагает:

Производство сухого обезжиренного молока;

Запуск линии по расфасовке масла крестьянского, творожных продуктов;

Увеличение выработки рассольных сыров.

Данный проект предусматривает увеличение объемов производства и получение чистой прибыли к 2009 году до 1055590 рублей, стоимость активов инвестора от реализации данного проекта возрастет на 1918739 рублей. Соответственно проект необходимо принять, что позволит укрепить рыночную позицию и финансовую устойчивость предприятия.

Практическая часть

ВОПРОС1. Определите уровень эффекта финансового рычага по нижеприведенным исходным данным при ставке налогообложения прибыли - 24%.

| Выручка от реализации, тыс. руб | 1500 |

| Переменные издержки, тыс. руб | 1050 |

| Валовая маржа, тыс. руб | 450 |

| Постоянные издержки, млн. руб | 300 |

| Прибыль, млн.руб | 150 |

| Собственные средства, тыс. руб | 600 |

| Долгосрочные кредиты, тыс. руб | 150 |

| Краткосрочные кредиты, Тыс. руб | 60 |

| Средневзвешенная стоимость заемных средств, % | 15 |

1. Сколько процентов прибыли удается сохранить предприятию, если выручка от реализации сократиться на 25%?

2. каков процент снижения выручки, при котором предприятие полностью лишается прибыли и окажется в точке порога рентабельности?

3. На сколько процентов необходимо снизить постоянные издержки, чтобы при сокращении выручки на 25% и при прежнем воздействии силы производственного рычага предприятие сохранило 75% ожидаемой прибыли?

Решение:

Экономическая рентабельность активов

![]()

ЧП = 150 тыс. руб

Активы = Пассивам = Обязательства + Собственные ср-ва = 600 + 150 + 60 = 810 тыс. руб.

![]()

![]()

![]()

Вывод: Если предприятие будет увеличивать объем заемных средств это приведет к увеличению ЭФР, то такое заимствование выгодно предприятию.

Похожие работы

... новый отбор факторов влияния и провести перенастройку параметров. [8] Глава 2. Диагностика вероятности банкротства на примере ООО «Тольятти» 2.1 Организационно-экономическая характеристика предприятия ООО «Тольятти» является открытым акционерным обществом, акции которого могут распространяться путем открытой подписки и купли- продажи на биржах, акционеры могут отчуждать принадлежавшие им ...

... , а полученные в результате средства несомненно повлияют на конечный финансовый результат деятельности предприятия. 2.2 Расчет вероятности банкротства по модели Давыдовой–Беликова Для расчета вероятности банкротства ПУ «Гулливер» по модели диагностики банкротства Давыдовой – Беликова заполним таблицу предварительных расчетов 6. Таблица 6 – Исходные данные[1] Показатели 2004 2005 2006 ...

... гг. финансовое состояние улучшилось и в среднем по показателям характеризуется как «неустойчивое». Результаты проведенного анализа служат основой для определения направлений совершенствования методики и результатов диагностики банкротства на предприятии на примере ООО трест «Татспецнефтехимремстрой». 3. Совершенствование методики и результатов диагностики банкротства на предприятии на примере ...

... -А-счет. 2. Отечественные модели. Начали появляться в 90-х годах, но в них не было необходимости т.к. частная собственность отсутствовала. Модель О.П. Зайцевой будет рассмотрена в п. 2.3. 2.1. Модель диагностики банкротства Давыдовой – Беликова имеет вид: Z = 8,38*х1 + 1,0*х2 + 0,054*х3 + 0,63*х4 где х1 = ; х2 = ; х3 = ; х4 = . полученные значения Z-счета сравниваются со следующими ...

0 комментариев