Методики оценки возможности банкротства

Оценка финансового состояния предприятия

Анализ показателей характеризующих фининсово-экономическое состояние предприятия

Оценка возможного банкротства предприятия

Год =-836739+0/541001=-1,54

Определяем средневзвешенную рентабельность ООО «Возрождение 95»

Прибыль = 150 тыс. руб

Навигация

Диагностика банкротства и механизм финансовой стабилизации

Диагностика банкротства и механизм финансовой стабилизации

76140

знаков

20

таблиц

2

изображения

Содержание

Введение

Глава 1. Теоретические основы прогнозирования банкротства и разработки мероприятий по его предотвращению

1.1 Понятие банкротства: основные критерии и процедуры проведения

1.2 Формирование системы по предотвращению банкротства на предприятии

1.3 Методики оценки возможного банкротства

Глава 2. Оценка финансово-экономической деятельности предприятия (На примере ООО «Возрождение 95»)

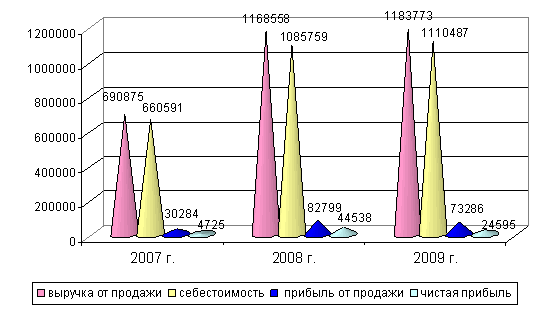

2.1 Оценка финансового состояния предприятия

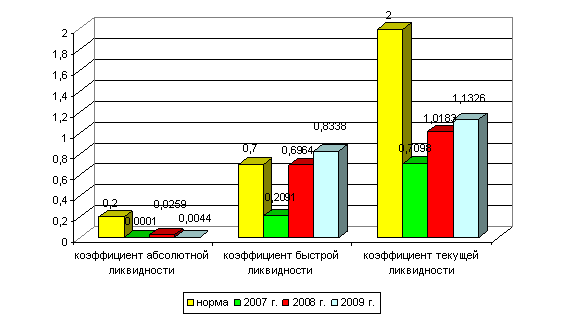

2.2 Анализ ликвидности и платежеспособности предприятия

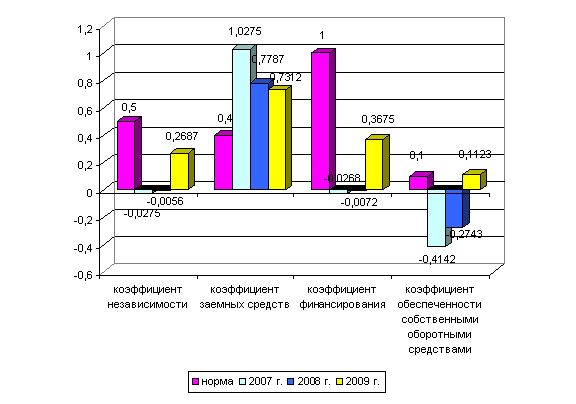

2.3 Оценка возможного банкротства предприятия

Глава 3. Разработка мероприятий по финансовому оздоровлению предприятия

Заключение

Практическая часть

Список литературы

Приложения

Введение

В условиях советской экономики, проблемы антикризисного управления не только не были актуальными, но даже не упоминались. В стране господствовала официальная установка относительно пропорционального и планомерного, соответственно и бескризисного развития экономики, отсюда не было и нужды в антикризисном управлении. Правда, часть предприятий и в советский период была убыточной, в промышленности примерно 20%, в сельском хозяйстве около 30%. Но только наличие убыточных предприятий объяснялось тем, что государство сознательно устанавливает более низкие цены на продукцию части предприятий, в связи с чем возникает такой феномен в экономике, как планово-убыточные предприятия.

В условиях проведения радикальных рыночных реформ в России проблемы антикризисного управления приобрели особую актуальность.

Во-первых, в условиях рыночно капиталистического хозяйства антикризисное управление играет особо важную роль в оздоровлении экономики. Во-вторых, по мере продвижения по пути "реформ" в России с катастрофической скоростью нарастало число убыточных предприятий. Удельный вес неплатежеспособных предприятий (банкротов по существу) значительно больше, чем убыточных предприятий, так как многие прибыльные предприятия имеют недостаточно доходов для покрытия своих денежных обязательств.

Актуальность выбранной темы работы объясняется тем, что успех стратегии по предотвращению банкротства в первую очередь зависит от того, как сможет менеджмент фирмы своевременно обнаружить возникновение исходного события, с которого начинается движение к кризисному переломному состоянию фирмы, а при невозможности его предотвращения, на первый план выходит грамотное применение процедуры банкротства.

Управление, направленное на предотвращение банкротства стало одним из самых "популярных" терминов в деловой жизни России. Однако его содержание расплывчато. Внимание может акцентироваться как на "лечении" кризиса, так и на мерах по его недопущению и механизме банкротства. Антикризисный менеджмент особо значим и необходим для преодоления состояния, угрожающего существованию предприятия, при котором основным вопросом становится выживание. В данной работе была поставлена цель провести диагностику финансового состояния конкретного предприятия, дать рекомендации по мерам по предотвращению банкротства и разработать мероприятия по выходу из кризиса.

Цель работы определяет ее задачи:

- Изучение сущности и особенностей процедуры банкротства;

- Изучение проблем и перспектив развития системы банкротства в РФ;

- Оценка возможного банкротства ООО «Возрождение 95» и поиск путей вывода предприятия из кризисного состояния.

Глава 1. Теоретические основы прогнозирования банкротства и разработки мероприятий по его предотвращению

1.1 Понятие банкротства: основные критерии и процедуры проведения

Историческое развитие института банкротства было по началу таково, что разрешало казнить несостоятельного должника. Банкрота приравнивали к вору, надевали на него ошейник и помещали у позорного столба. Несостоятельность ассоциировалась с позором. Так Наполеон сравнивал несостоятельного должника с капитаном, покинувшим корабль, а факт несостоятельности рассматривал как преступление.

Уже в дореволюционной России была создана целая система норм о банкротстве, которые образовывали конкурсное право. Гражданско-правовое регулирование банкротства оказалось делом достаточно сложным. На отработку норм уходили без преувеличения столетия. Вехами развития конкурсного права явились "Банкротский Устав" от 15 декабря 1740 г., "Устав о банкротах" от 19 декабря 1800 г., "Устав о торговой несостоятельности" от 23 июня 1832 г.

Терминология понятийного аппарата банкротства отталкивался от понятий иностранного права. Так, например, в энциклопедии Брокгауза и Эфрона, дается такое понятие банкротства: - это юридический термин торгового права, означающий "неоплатность лица, производящего торговлю, происшедшую от его вины". Однако уже в то время выделяли следующие признаки банкротства [16, с.125]:

1. Банкротство - есть неоплатность, т. е. такое состояние должника, когда он не удовлетворяет предъявленных к нему обязательных требований;

2. Субъектом банкротства, то есть банкротом, является лишь лицо, производящее торговлю, в противоположность прочим лицам (неторгового состояния), которые, впав в неоплатность, называются несостоятельными должниками;

3. Неоплатность должна происходить от вины должника.

Такое понятие банкротства было заимствовано Россией из Французского торгового права, так, французское законодательство относило банкротство к преступлениям, рассматривая его как социально-торговое преступления. Российская система о банкротстве строилась схожим образом.

В 1891 году в России действовало Уложение о наказаниях уголовных и исправительных, в главе XII которого (ст. 1163-1165) "О нарушении постановлений о кредите" в качестве наказания за "злоупотребление доверием", выносилось в виде тюремного заключения (вплоть до высылки в Сибирь) и лишения права торговли. Однако эти наказания, если и приносили моральное удовлетворение заимодавцам, то уж не гарантировали возврата денежных средств.

Законодательство о банкротстве в то время в России было трудно не только создавать, но и применять. По свидетельству известного российского цивилиста Г.Ф. Шершеневича, многие статьи были построены настолько сложно, что затрудняли не только торговых лиц, но и опытных юристов.

Современный этап развития гражданского права, в том числе проблема гражданско-правового регулирования банкротства, - это не что иное, как новый виток развития того механизма, который закладывался в России на протяжении XVIII и XIX столетий.

Федеральный Закон от 26.10.2006 N 127-ФЗ "О несостоятельности (банкротстве)" (принят ГД ФС РФ 27.09.2006) содержит четкое определение самого понятия несостоятельности (банкротства): это признанная арбитражным судом или объявленная должником неспособность должника в полном объеме удовлетворить требования кредиторов по денежным обязательствам и (или) исполнить обязанность по уплате обязательных платежей. Поэтому то и дело встречающиеся утверждения специалистов типа: "как видно из баланса, предприятие является банкротом" - ни что иное, как расхожий литературный оборот. У предприятия может быть неудовлетворительная структура баланса, у него могут быть явные признаки банкротства, но признать его банкротом может только арбитражный суд (или сам должник может объявить себя банкротом, но с согласия кредиторов).

Признаком банкротства юридического лица по закону считается неспособность юридического лица удовлетворить требования кредиторов по денежным обязательствам и (или) исполнить обязанность по уплате обязательных платежей, если соответствующие обязательства и (или) обязанности не исполнены им в течение трех месяцев с момента наступления даты их исполнения.

В соответствии с субъектным составом предусмотрены следующие процедуры банкротства [9, с.15]:

1. при рассмотрении дела о банкротстве должника - юридического лица это:

· наблюдение - процедура банкротства, применяемая к должнику с момента принятия арбитражным судом заявления о признании должника банкротом до момента, определяемого в соответствии с Законом, в целях обеспечения сохранности имущества должника и проведения анализа финансового состояния должника;

· внешнее управление (судебная санация) - процедура банкротства, применяемая к должнику в целях восстановления его платежеспособности, с передачей полномочий по управлению должником внешнему управляющему;

· конкурсное производство - процедура банкротства, применяемая к должнику, признанному банкротом, в целях соразмерного удовлетворения требований кредиторов;

· мировое соглашение - соглашение между должником и кредитором (кредиторами), а также третьими лицами, содержащее положения о размерах, порядке и сроках исполнения обязательств должника и (или) о прекращении обязательств должника предоставлением отступного, новацией обязательства, прощением долга либо иными способами, предусмотренными гражданским законодательством Российской Федерации, и утверждаемое арбитражным судом.

2. при рассмотрении дела о банкротстве должника-гражданина применяются:

· конкурсное производство;

· мировое соглашение.

1.2 Формирование системы по предотвращению банкротства на предприятии

"Krisis" - в переводе с греческого - решение, поворотный пункт или исход. Экономический кризис в компании означает тяжёлое финансовое положение, которое характеризуется неудовлетворительным значением целого ряда показателей (коэффициентов): платёжеспособности, рентабельности, оборачиваемости, финансовой устойчивости и других. Таких показателей существует огромное множество. Наиболее универсальными и наглядными индикаторами остаются конечные финансовые результаты деятельности компании: размер валовой прибыли и уровень рентабельности. Как правило, первым признаком кризисного состояния в компании является отрицательный финансовый результат - валовой убыток от деятельности, снижение уровня рентабельности или стремительное сокращение размера прибыли по периодам (если убытки не были запланированы как необходимый этап в развитии бизнеса).

Многозначность экономического, особенно управленческого понимания антикризисного управления обусловливается двойственной природой любого кризиса, который одновременно созидает и разрушает, формирует предпосылки и подготавливает условия для дальнейшего развития и освобождает от прежней стратегии бизнеса.

В соответствии с этим теории, акцентирующие внимание на разрушительной функции кризиса, предлагают воспринимать кризис как ситуацию, остро угрожающую существованию предприятия. Кризисная ситуация в таком случае требует немедленного преодоления, локализации последствий методами антикризисного управления, чтобы сохранить прежде всего материальную основу для продолжения хозяйственно-экономической деятельности при остром дефиците оборотных средств.

Теории, рассматривающие кризис как явление, ориентированное на ломку старого и развитие нового, воспринимают его позитивно. Поэтому в основу заложена не борьба с кризисом, а реструктуризация системы, соответствующая новым отношениям.

Управление сложными системами априори является антикризисным на всех этапах функционирования и развития, а умение предвидеть, распознать приближающийся кризис, который тоже нельзя рассматривать как статичное состояние, должно определять эффективность управленческих решений. Таким образом, антикризисное управление можно определить как систему управленческих мер и решений по диагностике, предупреждению, нейтрализации и преодолению кризисных явлений и их причин на всех уровнях экономики. Оно должно охватывать все стадии развития кризисного процесса, его профилактику, предупреждение и преодоление

Антикризисное управление это процесс предотвращения или преодоления кризиса организации. В этом определении объединены две составляющие антикризисного управления: предотвращение ещё не наступившего кризиса и преодоление уже наступившего кризиса.

В реальной практике задачи антикризисного управления часто разнесены во времени, характеризуют качественно различающиеся состояния предприятия и предполагают использование разных инструментов управления.

Решение первой задачи антикризисного управления предотвращение кризиса предполагает всесторонний, системный и стратегический подход к анализу и разрешению возникающих проблем. Он имеет общие для многих предприятий черты. Такой подход можно назвать антикризисным управлением в широком смысле.

Антикризисное управление в широком смысле это сохранение и укрепление конкурентного положения предприятия. Это управление в условиях неопределённости, риска. В этом случае антикризисное управление применяется на любом предприятии независимо от его экономического положения (используется и на самых успешных предприятиях) и от его стадии жизненного цикла (используется на всех стадиях жизненного цикла).

Решение второй задачи преодоление кризиса всегда носит специфический характер, и поэтому его можно назвать антикризисным управлением в узком смысле.

Антикризисное управление в узком смысле это предотвращение банкротства предприятия, восстановление его платёжеспособности. Это управление в условиях конкретной кризисной ситуации, оно направлено на вывод предприятия из данной кризисной ситуации и восстановление его конкурентоспособности. Антикризисное управление в узком смысле чаще всего имеет место на стадии спада.

Концептуальная установка антикризисного управления организациями выражается в следующих основных положениях:

· кризисы можно предвидеть, ожидать и вызывать;

· кризисы в определённой степени можно ускорять, предварять и отодвигать;

· к кризисам можно и необходимо готовиться;

· кризисы можно смягчать, кризисные процессы в определённой степени управляемы, управление процессами выхода из кризиса способно ускорить эти процессы и минимизировать их негативные последствия;

· управление в условиях кризиса требует особых подходов, инструментов, знаний и навыков.

Похожие работы

... новый отбор факторов влияния и провести перенастройку параметров. [8] Глава 2. Диагностика вероятности банкротства на примере ООО «Тольятти» 2.1 Организационно-экономическая характеристика предприятия ООО «Тольятти» является открытым акционерным обществом, акции которого могут распространяться путем открытой подписки и купли- продажи на биржах, акционеры могут отчуждать принадлежавшие им ...

... , а полученные в результате средства несомненно повлияют на конечный финансовый результат деятельности предприятия. 2.2 Расчет вероятности банкротства по модели Давыдовой–Беликова Для расчета вероятности банкротства ПУ «Гулливер» по модели диагностики банкротства Давыдовой – Беликова заполним таблицу предварительных расчетов 6. Таблица 6 – Исходные данные[1] Показатели 2004 2005 2006 ...

... гг. финансовое состояние улучшилось и в среднем по показателям характеризуется как «неустойчивое». Результаты проведенного анализа служат основой для определения направлений совершенствования методики и результатов диагностики банкротства на предприятии на примере ООО трест «Татспецнефтехимремстрой». 3. Совершенствование методики и результатов диагностики банкротства на предприятии на примере ...

... -А-счет. 2. Отечественные модели. Начали появляться в 90-х годах, но в них не было необходимости т.к. частная собственность отсутствовала. Модель О.П. Зайцевой будет рассмотрена в п. 2.3. 2.1. Модель диагностики банкротства Давыдовой – Беликова имеет вид: Z = 8,38*х1 + 1,0*х2 + 0,054*х3 + 0,63*х4 где х1 = ; х2 = ; х3 = ; х4 = . полученные значения Z-счета сравниваются со следующими ...

0 комментариев