Часові показники використання АТП

Технологічний розрахунок АТП

Розрахунок річної виробничої програми АТП по технічному обслуговуванню та ремонту рухомого складу

Річна трудомісткість сезонного, другого, першого та щоденного ТО і ПР

Кiлькiсть унiверсальних постiв ТО, ПР, загального та поглибленого дiагностування

Розрахунок чисельностi допомiжного персоналу, IТП i службовцiв

Розрахунок площ виробничих примiщень

Розрахунок площ складських примiщень

Розрахунок площ допомiжних примiщень

Розрахунок площ інших будівель та споруд

Витрати на мастильні матеріали

Витрати на ТО і ПР рухомого складу

Витрати на відновлення та ремонт зношених шин

Накладні витрати

Розрахунок доходу та прибутку АТП

Навигация

Накладні витрати

Проектування АТП регіональних вантажних перевезень

66400

знаков

24

таблицы

0

изображений

3.1.7 Накладні витрати

Накладні витрати становлять 10% від загальної вартості всіх попередніх витрат.

![]() =(227504+178100+809400+2270000+138250,3+2837120)∙0,1= 645641,1 грн.

=(227504+178100+809400+2270000+138250,3+2837120)∙0,1= 645641,1 грн.

Виходячи з проведених розрахунків загальна сума витрат по АТП за рік складає – ![]() = 6456411,7 грн.

= 6456411,7 грн.

3.2 Розрахунок собівартості

Собівартість перевезень – це виражені в грошовій формі поточні витрати автотранспортних підприємств, безпосередньо пов’язані з підготовкою та здійсненням процесу перевезень вантажів, а також виконання робіт та послуг, що забезпечують перевезення.

Планування собівартості перевезень є складовою частиною плану економічного та соціального розвитку транспортних підприємств, які розробляються ними самостійно на підставі показників планового обсягу перевезень вантажів, інших робіт та послуг, продуктивності праці, фонду її оплати та інших, і являє собою систему техніко-економічних розрахунків, які визначають величину витрат на здійснення перевезень [1].

Собівартість – основний економічний показник, який визначає кількісну і якісну сторони роботи АТП.

Для розрахунку собівартості необхідно знайти яка доля часу припадає на рух автомобіля (![]() ), та його простій (

), та його простій (![]() ):

):

![]() , (3.8)

, (3.8)

![]() , (3.9)

, (3.9)

де ![]() - кількість календарних днів, дні;

- кількість календарних днів, дні;

Для автомобілів марки ЗІЛ:

![]() = (300∙7,5)/(24∙365)=0,25;

= (300∙7,5)/(24∙365)=0,25;

![]() = 1 - 0,21=0,75.

= 1 - 0,21=0,75.

Для автомобілів марки КамАЗ:

![]() = (273∙7,67)/(24∙365)=0,24;

= (273∙7,67)/(24∙365)=0,24;

![]() = 1 - 0,2=0,76.

= 1 - 0,2=0,76.

Для автомобілів марки МАЗ:

![]() = (205∙6,75)/(24∙365)=0,16;

= (205∙6,75)/(24∙365)=0,16;

![]() = 1 - 0,19=0,84.

= 1 - 0,19=0,84.

Собівартість одного тонно-кілометра визначається за формулою:

![]() , грн./ткм, (3.10)

, грн./ткм, (3.10)

![]() , (3.11)

, (3.11)

де ![]() - вантажооборот, ткм;

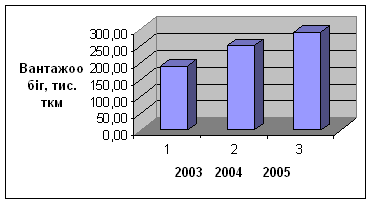

- вантажооборот, ткм;

![]() - середня собівартість утримання автомобіля за одну годину, грн.;

- середня собівартість утримання автомобіля за одну годину, грн.;

![]() - собівартість утримання автомобіля в русі, грн.;

- собівартість утримання автомобіля в русі, грн.;

![]() - собівартість утримання автомобіля за годину простою, грн.;

- собівартість утримання автомобіля за годину простою, грн.;

![]() - період експлуатації, дні;

- період експлуатації, дні;

![]() - загальна кількість автомобілів певної марки, од..

- загальна кількість автомобілів певної марки, од..

![]() - собівартість утримання автомобіля в русі включає в себе слідуючі статті витрат приведені за одну годину роботи автомобіля:

- собівартість утримання автомобіля в русі включає в себе слідуючі статті витрат приведені за одну годину роботи автомобіля:

- заробітна плата водіїв;

- витрати пального;

- витрати мастильних та інших експлуатаційних матеріалів;

- витрати на знос та відновлення автомобільних шин;

- амортизаційні відрахування;

- витрати на ТО і ПР;

- накладні витрати.

![]() - собівартість утримання автомобіля за годину простою включає в себе слідуючі статті витрат приведені за одну годину простою автомобіля:

- собівартість утримання автомобіля за годину простою включає в себе слідуючі статті витрат приведені за одну годину простою автомобіля:

- амортизаційні відрахування;

- заробітна плата обслуговуючого персоналу;

- накладні витрати.

Виходячи з вищенаведеного розрахуємо середнє значення показників ![]() та

та ![]() для автомобілів марки ЗІЛ:

для автомобілів марки ЗІЛ:

![]() =18,7+4,15+0,84+10+3,4+0,6+4,85=42,54 грн.;

=18,7+4,15+0,84+10+3,4+0,6+4,85=42,54 грн.;

![]() =2,6+4,85+10=17,45 грн.;

=2,6+4,85+10=17,45 грн.;

![]() =42,54∙0,25+17,45∙0,75=23,7 грн.;

=42,54∙0,25+17,45∙0,75=23,7 грн.;

![]() =9∙23,7∙365∙24/2603363=0,72 грн./ткм.

=9∙23,7∙365∙24/2603363=0,72 грн./ткм.

Для автомобілів марки МАЗ:

![]() =11,2+5,37+1,61+12,5+3,4+0,6+4,2=38,9 грн.;

=11,2+5,37+1,61+12,5+3,4+0,6+4,2=38,9 грн.;

![]() =2,6+4,2+12,5=19,3 грн.;

=2,6+4,2+12,5=19,3 грн.;

![]() =38,9∙0,16+19,3∙0,84=22,4 грн.;

=38,9∙0,16+19,3∙0,84=22,4 грн.;

![]() =50∙22,4∙365∙24/23453740=0,73 грн./ткм.

=50∙22,4∙365∙24/23453740=0,73 грн./ткм.

Для автомобілів марки КамАЗ:

![]() =20,6+9,9+1,2+12,5+3,4+2,1+6,9=56,6 грн.;

=20,6+9,9+1,2+12,5+3,4+2,1+6,9=56,6 грн.;

![]() =2,6+6,9+12,5=22 грн.;

=2,6+6,9+12,5=22 грн.;

![]() =56,6∙0,24+22∙0,76=30,3 грн.;

=56,6∙0,24+22∙0,76=30,3 грн.;

![]() =26∙30,3∙365∙24/10117800=0,7 грн./ткм.

=26∙30,3∙365∙24/10117800=0,7 грн./ткм.

Похожие работы

... і становив 2.30, відповідно збільшився дохід, прибуток і рентабельність перевезень що призвело до зменшення витрат підприємства. 3. Технологія і організація перевезень фанери з міста Рівне (Україна) в місто Мілан (Італія) рухомим складом ТзОВ „Камаз-Транс-Сервіс” 3.1 Дослідження вантажопотоку Згідно договору, укладеного ТзОВ „Камаз-Транс-Сервіс”, на 2006 рік прогнозується обсяг перевезень ...

... задовольняє замовників. Перш за все, автомобілі підприємства застарілі, по-друге, продуктивність їх настільки мала, що їх просто недоцільно використовувати, та вони і не відповідають типу і виду вантажу. 3. Перевезення цементу автомобільним транспортом ЗАТ «УБ РАЕС» 3.1 Організація перевезень цементу на підприємстві Перевезення вантажів автомобільним транспортом на підприємстві ЗАТ « ...

... / 62,9 *100 = 1,5%, = 2,06 + 1,5 = 3,56%, = 0,95 / 62,9 (108,6 - 100) = 0,0017% = 0,05 / 62,9 (97,15 - 100) = -0,0003% 6. Фінансові результати діяльності підприємства 6.1 Фінансові результати діяльності ВАТ „ХАТП-16330” Баланс підприємства за останній рік наведено в додатку до положення БО-2 (січень 2007р), звіт про фінансові результати та звіт про доходи і витрати на автомобі ...

... - - 26 Компресорна 20 20 27 Насосна 20 30 28 Вентиляційна 30 35 29 Трансформаторна 20 20 30 ВГМ 28 28 Разом 2640,5 2893 Ділянка для діагностики та ремонту двигунів внутрішнього згоряння додатково має окремі ворота для заїзду автомобілів із зовні і оглядову канаву. Окремі ворота необхідні щоб діагностичні роботи не заважали процесу ремонта в загальній ...

0 комментариев