Фонд социального страхования Российской Федерации (далее ФСС)

Федеральный фонд обязательного медицинского страхования

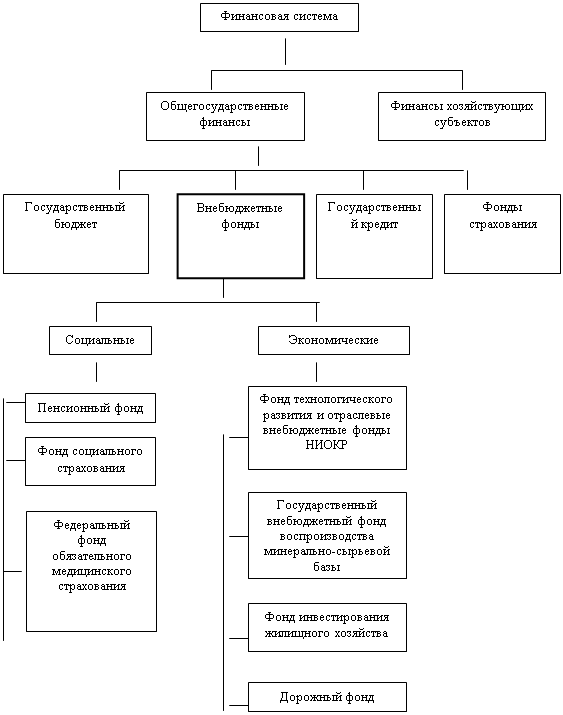

Роль внебюджетных фондов в РОССИЙСКОЙ ФЕДЕРАЦИИ

Финансово-правовой режим Пенсионного фонда РОССИЙСКОЙ ФЕДЕРАЦИИ

Финансово-правовой режим Фонда социального страхования РОССИЙСКОЙ ФЕДЕРАЦИИ

Вознаграждения, выплачиваемые гражданам по договорам гражданско-правового характера, а также по авторским договорам

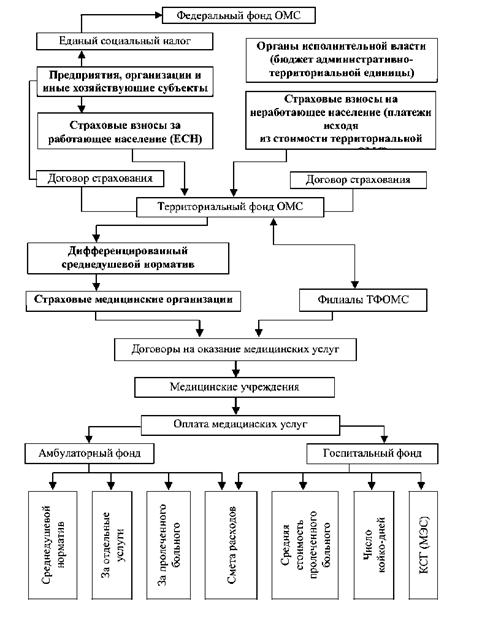

Финансово-правовой режим федерального и территориальных фондов обязательного медицинского страхования РОССИЙСКОЙ ФЕДЕРАЦИИ

Навигация

Вознаграждения, выплачиваемые гражданам по договорам гражданско-правового характера, а также по авторским договорам

Финансово-правовые основы деятельности государственных внебюджетных фондов в РФ

137644

знака

0

таблиц

0

изображений

22. Вознаграждения, выплачиваемые гражданам по договорам гражданско-правового характера, а также по авторским договорам.

23. Средства избирательных фондов кандидатов, избираемых в федеральные органы государственной власти, представительные и исполнительные органы государственной власти субъектов РОССИЙСКОЙ ФЕДЕРАЦИИ и органы местного самоуправления, полученные и израсходованные на проведение избирательных кампаний, а также учтенные в установленном порядке; доходы, получаемые от избирательных комиссий членами избирательных комиссий, осуществляющими свою деятельность в указанных комиссиях не на постоянной основе; доходы, получаемые физическими лицами от избирательных комиссий, а также из избирательных фондов кандидатов и избирательных фондов избирательных объединений за выполнение указанными лицами работ, непосредственно связанных с проведением избирательных кампаний.

От уплаты взносов в ФСС освобождены:

· Министерство обороны РОССИЙСКОЙ ФЕДЕРАЦИИ, Министерство внутренних дел РОССИЙСКОЙ ФЕДЕРАЦИИ, Федеральная служба контрразведки РОССИЙСКОЙ ФЕДЕРАЦИИ, Федеральная пограничная служба, Федеральное агентство связи и информации, Служба военной разведки, Главное управление охраны РОССИЙСКОЙ ФЕДЕРАЦИИ, Служба безопасности Президента РОССИЙСКОЙ ФЕДЕРАЦИИ, другие воинские образования, Департамент налоговой полиции;

· Общественные организации инвалидов, среди которых инвалиды и их законные представители составляют не менее 80%, находящиеся в собственности этих организаций, а также предприятия и организации, в части выплат в пользу работников, являющихся инвалидами I, II, III групп и получающих пенсии по инвалидности.

· Индивидуальные предприниматели, частные детективы, нотариусы, адвокаты, являющиеся инвалидами I, II, III групп и получающие пенсии по инвалидности.

Страховые взносы в ФСС регулируются постановлением Правительства РОССИЙСКОЙ ФЕДЕРАЦИИ и уплачиваются ежемесячно одновременно с получением (перечислением) в банках или иных кредитных организациях средств на выплату заработной платы работникам за истекший месяц. Указанные средства перечисляются на единый текущий счет Фонда и его исполнительных органов. Суммы начисленных в ФСС страховых взносов включаются в себестоимость продукции (работ, услуг).

Законодательство РОССИЙСКОЙ ФЕДЕРАЦИИ предусматривает применение к работодателями и другим плательщикам страховых взносов финансовых санкций в виде взыскания всей сокрытой или заниженной при начислении страховых взносов в ФСС суммы оплаты труда и штрафа в размере той же суммы, а при повторном нарушении - штрафа в двойном размере. По истечении установленных сроков уплаты страховых взносов в ФСС РОССИЙСКОЙ ФЕДЕРАЦИИ неуплаченная сумма считается недоимкой и взыскивается с плательщиков страховых взносов с начислением пени. К недоимке относится и сумма задолженности, выявленная при проверке плательщика страховых взносов, в том числе при сдаче расчетных ведомостей.

Пени начисляются на сумму недоимки за каждый день просрочки в размере одной трехсотой ставки рефинансирования Центрального банка РОССИЙСКОЙ ФЕДЕРАЦИИ, действующей на начало финансового года, т.е. начиная с 6 апреля и до конца 2008 года сумма недоимки взыскивается с начислением пени в размере 0,2% за каждый день просрочки.

Датой исполнения плательщиком обязательства по уплате страховых взносов является день списания средств плательщика страховых взносов с его расчетного счета.

За несвоевременное зачисление или перечисление по вине банков и иных кредитных организаций страховых взносов, а также сумм штрафов и иных финансовых санкций на счета исполнительных органов ФСС РОССИЙСКОЙ ФЕДЕРАЦИИ соответствующий исполнительный орган ФСС РОССИЙСКОЙ ФЕДЕРАЦИИ взыскивает с банков и иных кредитных организаций пени за каждый день просрочки в размере 1 процента этих сумм.

Для обеспечения деятельности ФСС создан центральный аппарат, а в региональных отраслевых отделениях - аппараты органов ФСС. При ФСС образуется Правление, при региональных отделениях - координационные советы. Руководство деятельностью ФСС осуществляется его Председателем, возглавляющим центральный аппарат Фонда. Отделением руководит управляющий. Фонд, его региональные отделения являются юридическими лицами.

Бюджет Фонда и отчет об его исполнении утверждаются Федеральным законом, а бюджеты региональных отделений Фонда и отчеты об их исполнении после рассмотрения правлением Фонда утверждаются председателем Фонда.

Филиал отделения Фонда является обособленным подразделением отделения Фонда. Положением о филиале предусматривается осуществление всех или части функций отделения Фонда, а также возможность иметь отдельный баланс либо смету, счета в банке, при этом он не является юридическим лицом. Филиал наделяется имуществом создавшим его отделением Фонда на праве оперативного управления.

Средства для государственного социального страхования хранятся на текущих и транзитных счетах Фонда и его исполнительных органов, открываемых в учреждениях ЦБ РОССИЙСКОЙ ФЕДЕРАЦИИ. Для хранения и учета средств для социального страхования Фонду, его отделениям открываются текущие счета, филиалам отделений Фонда — транзитные и текущие счета.

Отделения Фонда ежеквартально финансируют расходы своих филиалов по содержанию аппарата в пределах утвержденных смет и обеспечивают покрытие перерасхода по выплаченным пособиям страхователей. Другие операции по расходованию средств с транзитных счетов филиалами не производятся.

Средства государственного социального страхования расходуются исключительно на цели, установленные федеральными законами и Положением о Фонде, в соответствии с бюджетом Фонда, бюджетами и сметами исполнительных органов Фонда.

Страхователь не вправе приостанавливать выплату пособий по государственному социальному страхованию даже в том случае, когда фактические расходы превышают сумму начисленных страховых взносов. Если сумма фактических расходов по социальному страхованию превышает сумму начисленных страховых взносов, недостающая сумма возмещается в десятидневный срок по получении от страхователя расчетной ведомости за отчетный квартал путем перечисления денежных средств с текущего счета исполнительного органа Фонда на расчетный или текущий счет страхователя. До получения расчетной ведомости недостающая сумма может быть возмещена страхователю на основании представленной им промежуточной ведомости или справки-расчета после проведения соответствующим исполнительным органом Фонда экспертной оценки обоснованности произведенных расходов и расчетов.

В отдельных случаях назначение и выплаты по государственному страхованию осуществляют региональные отделения либо по их поручению филиалы отделений, а не предприятия, на которых работают получатели этих пособий.

Выплата пособий, назначенных исполнительной организацией Фонда, производится через ее бухгалтерию.

Расходы на санаторно-курортное обслуживание должны оплачиваться страхователем в пределах норматива, установленного ему исполнительным органом Фонда на календарный год.

Оплата путевок на санаторно-курортное лечение, в учреждения отдыха, санатории-профилактории, санаторные и оздоровительные лагеря для детей и юношества, на лечебное (диетическое) питание производится по счетам организаций, в которых они были приобретены. По мере выдачи путевок на санаторно-курортное лечение и отдых страхователи относят их стоимость на расходы по государственному социальному страхованию.

Порядок частичного финансирования санаториев-профилакториев, детских оздоровительных лагерей, детско-юношеских спортивных школ определяется исполнительным органом Фонда, в котором зарегистрирован страхователь, согласно представленным сметам.

Страхователи обязаны вести учет сумм начисленных страховых взносов и других платежей в бюджет Фонда; сумм произведенных расходов по их видам с указанием количественных показателей по установленным формам отчетности; сумм произведенных платежей в счет начисленных страховых взносов; расчетов по средствам социального страхования с исполнительным органом Фонда, в котором они зарегистрированы.

Финансовые отчеты об исполнении бюджета Фонда составляются ежеквартально. Контроль за полнотой и своевременностью начисления и уплаты страховых взносов и иных платежей осуществляется Фондом совместно с Государственной налоговой службой России, а за рациональным расходованием этих средств в организациях — Фондом с участием профессиональных союзов.

Контроль страхователей осуществляется органами контрольно-ревизионной службы ФСС РОССИЙСКОЙ ФЕДЕРАЦИИ. Контроль финансово-хозяйственной деятельности региональных и центральных отраслевых отделений Фонда осуществляется путем проведения периодических ревизий и проверок контрольно-ревизионной службой Фонда.

Кроме источников формирования доходов этих фондов и направлений расходования средств, основным отличием ФСС от ПФ РОССИЙСКОЙ ФЕДЕРАЦИИ является то, что средства ФСС могут расходоваться самим страхователем в пределах сумм, оставленным в его распоряжении по нормам, установленным Фондом для данного плательщика на каждый финансовый год. Это позволяет непосредственно заинтересовать и привлечь плательщика взносов к механизму формирования этого фонда. Различаются ФСС и ПФ РОССИЙСКОЙ ФЕДЕРАЦИИ также тем, что перед этими фондами стоят разные задачи.

Создание института внебюджетных социальных фондов вывело финансирование социальной сферы за рамки бюджетной системы. Вместе с тем налоговая нагрузка на хозяйствующие субъекты со стороны социальных фондов весьма значительна. В связи с этим собираемость средств, по крайней мере, в социальные внебюджетные фонды (за исключением ФСС), находится на уровне собираемости налогов, зачисляемых в состав бюджетов, так как для плательщиков взносов платежи во внебюджетные социальные фонды практически ничем не отличаются от налоговых сборов в бюджеты.

С помощью выделения социальных средств во внебюджетные социальные фонды предполагалось снять зависимость обеспечения социальной сферы от бюджета, дефицит доходов которого особенно болезненно сказывался на отраслях, финансируемых в сметном порядке из различных звеньев бюджетной системы. Однако, формальное выделение средств в указанные внебюджетные фонды не решило социальных проблем. Средств для социальных программ хронически не хватает. Механизм финансирования социальной сферы через внебюджетные фонды в условиях не сформировавшейся еще рыночной инфраструктуры, экономического кризиса и инфляционного развития не только не препятствует неэффективному использованию мобилизуемых средств, но и, напротив, создает определенные дополнительные возможности для их отвлечения на иные, не имеющие отношения к задачам внебюджетных фондов цели.

В связи с этим возникновение института внебюджетных фондов не получило однозначной оценки. Итоги деятельности данных фондов также по-разному воспринимаются специалистами. Столь же противоречиво выглядят и рекомендации по дальнейшему их развитию и управлению. Так, по мнению некоторых специалистов, существующая форма функционирования государственных социальных внебюджетных фондов ничем не отличается от бюджетной. Указанные фонды, на их взгляд, являются специфическими функциональными бюджетами, и в связи с этим достаточно было бы принять законодательные решения, запрещающие в рамках бюджета использовать целевые платежи на иные нужды. Тогда не потребовалось бы создавать автономные фонды.

Поэтому консолидация средств внебюджетных фондов в составе бюджетов видится как первый вариант реформирования социальных фондов. Сторонниками консолидации внебюджетных фондов в системе бюджетов выступают преимущественно представители правительственных, в частности финансовых и налоговых, структур исходя, прежде всего из соображений фискального порядка. В подписанном Президентом Указе РОССИЙСКОЙ ФЕДЕРАЦИИ № 685 «Об основных направлениях налоговой реформы в Российской Федерации и мерах по укреплению налоговой и платежной дисциплины» от 8 мая 1996 г. среди основных направлений государственной политики в области налоговой реформы значилась «консолидация в федеральном бюджете начиная с 1997г. государственных внебюджетных фондов с сохранением целевой направленности использования денежных средств и нормативного порядка формирования доходной части бюджета».

На самом деле существуют факторы, ратующие за такое выделение и против него. Развернувшаяся полемика о необходимости включения внебюджетных социальных фондов в состав бюджетов основана также на том, что эти фонды зачастую неэффективно используют мобилизуемые финансовые ресурсы.

Преимущество консолидации средств, например, внебюджетных социальных фондов в бюджетной системе страны заключается в предотвращении образования в одних фондах излишних средств наряду с нехваткой их в других, в облегчении структурного маневра в случае необходимости его осуществления. Значительно упростилась бы и процедура централизации избыточных средств этих фондов, образовавшихся в отдельных регионах, для финансирования социальных программ в регионах, испытывающих дефицит этих средств.

Контрдоводы состоят в том, что консолидация государственных социальных фондов в бюджете даже в виде целевых фондов далеко не безупречна. При устойчивом дефиците федерального бюджета, несмотря на такую форму консолидации, сохраняется реальная опасность нецелевого использования средств социальных фондов, неполного осуществления социальных платежей, гарантируемых государством.

Еще одной причиной возражений против бюджетной консолидации является то, что в составе бюджета у социальных фондов не будет возможности за счет получения процентов от размещенных на депозитах временно свободных средств, государственных ценных бумаг и т.п. предотвратить полную зависимость их средств от общеэкономической конъюнктуры.

Наконец, полная централизация средств трех из четырех фондов в федеральном бюджете, по мнению некоторых специалистов, приведет к ослаблению функций региональных органов управления в социальной сфере, усложнит их работу.

В конечном счете, нецелевое использование средств выдвигается как один из важнейших доводов и теми, кто за консолидацию, и теми, кто против нее. Все прочие доводы также касаются организационных моментов, которые при определенных усилиях могут быть устранены. Например, невозможность использования в бюджетной форме остатков средств по фонду, возникающих на конец года, устраняется образованием соответствующего целевого бюджетного фонда и т.д.

Второй вариант реформирования государственных социальных фондов, опробованный во многих странах, — разделение их на две части, одна из которых сохраняет статус государственных финансов с возложением на нее ответственности только за относительно ограниченный круг социальных выплат, которые носят характер государственных гарантий. Данный вариант реформирования не может не быть дополнен страховыми — по сути, а не по форме — внебюджетными фондами.

В перспективе эффективность деятельности практически всех внебюджетных социальных фондов будет зависеть от того, насколько успешно удастся заинтересовать и привлечь плательщика и выгодоприобретателя к механизму формирования этих фондов. Примером может служить Фонд социального страхования, средства которого на три четверти используются самими плательщиками. Данный внебюджетный фонд выгодно отличается от других социальных фондов уровнем собираемости средств, хотя и не лишен недостатков, присущих всем этим фондам.

По мере накопления опыта, вероятнее всего, будут совершенствоваться формы организации и управления внебюджетными фондами, однако сегодня прибегать к коренным изменениям, руководствуясь лишь тем, что в составе бюджета или вне его средства расходуются более целевым образом, представляется необоснованным. Финансовую дисциплину необходимо соблюдать во всех финансовых структурах, ее несоблюдение не может быть решающим фактором в построении финансовой системы.

С учетом вышесказанного можно сделать вывод, что внебюджетные фонды как экономический субъект государственной финансовой системы не являются однородными и не обладают ни абсолютными преимуществами, ни абсолютными недостатками в сравнении с бюджетной формой ее существования. Они могут возникать и ликвидироваться лишь в определенных условиях.

Очевидно, что по мере роста благосостояния населения нашей страны и в целях усиления стимулирующей роли финансов, формирующих внебюджетные фонды, будет усиливаться страховая природа указанных фондов и нивелироваться их бюджетное прошлое.

Похожие работы

... : на охрану здоровья и медицинскую помощь (ст.41,п. 1), на защиту от безработицы (ст.37 п.3). Финансовой основной реализации конституционных гарантий и прав российских граждан являются государственные внебюджетные фонды социального страхования. Основные принципы их функционирования: - всеобщность – охватывает всех граждан, независимо от пола, национальности, вероисповедания, места проживания; - ...

... и их прибыль использоваться для развития основной деятельности - медицинского страхования, без права свободной капитализации. 3. Перспективы развития государственных внебюджетных фондов и их роль в решении социальных задач Значение внебюджетных социальных фондов состоит в том, чтобы поддержать существование лиц, нуждающихся в помощи, то есть обеспечить минимальный гарантированный уровень ...

... налога исчисляется и уплачивается налогоплательщиком отдельно в отношении каждого фонда и определяется как процентная доля налоговой базы. В данной дипломной работе мы рассмотрим взаимоотношения предприятия с внебюджетными фондами социального характера, поэтому рассмотрим ставки единого социального налога для налогоплательщиков, занятых в производстве. Для налогоплательщиков – ...

... федеральными, региональными, муниципальными (в соответствии с уровнями государственного управления). В зависимости от целей использования они делятся на экономические и социальные. Средствами внебюджетных фондов управляют специально создаваемые государственные и негосударственные (некоммерческие организации) институты либо органы исполнительной власти и местного самоуправления. Предшественниками ...

0 комментариев