Фонд социального страхования Российской Федерации (далее ФСС)

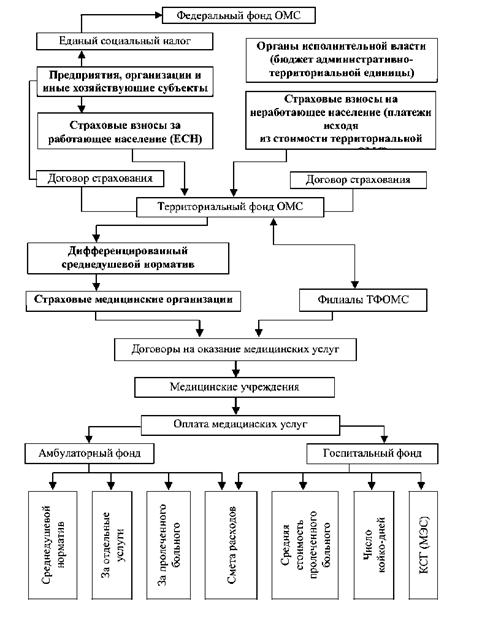

Федеральный фонд обязательного медицинского страхования

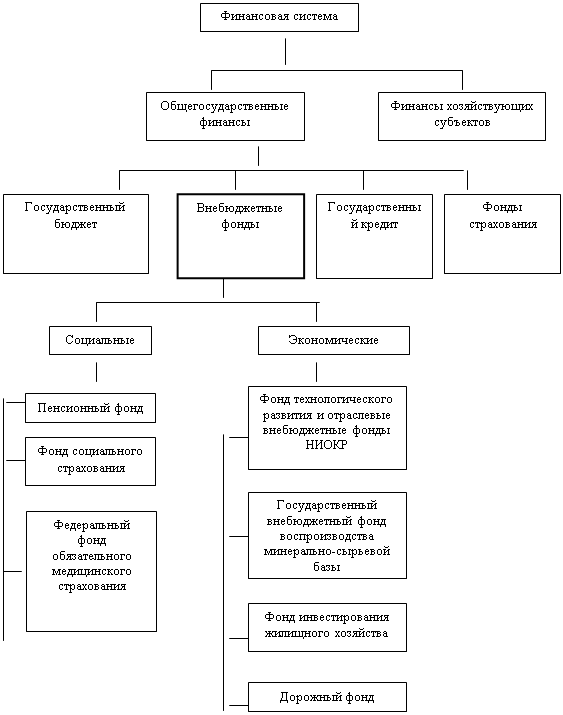

Роль внебюджетных фондов в РОССИЙСКОЙ ФЕДЕРАЦИИ

Финансово-правовой режим Пенсионного фонда РОССИЙСКОЙ ФЕДЕРАЦИИ

Финансово-правовой режим Фонда социального страхования РОССИЙСКОЙ ФЕДЕРАЦИИ

Вознаграждения, выплачиваемые гражданам по договорам гражданско-правового характера, а также по авторским договорам

Финансово-правовой режим федерального и территориальных фондов обязательного медицинского страхования РОССИЙСКОЙ ФЕДЕРАЦИИ

Навигация

Фонд социального страхования Российской Федерации (далее ФСС)

Финансово-правовые основы деятельности государственных внебюджетных фондов в РФ

137644

знака

0

таблиц

0

изображений

2. Фонд социального страхования Российской Федерации (далее ФСС).

Основными задачами Фонда являются:

- обеспечение гарантированных государством пособий по временной нетрудоспособности, беременности и родам, женщинам, вставшим на учет в ранние сроки беременности, при рождении ребенка, по уходу за ребенком до достижения им возраста полутора лет, а также социального пособия на погребение или возмещение стоимости гарантированного перечня ритуальных услуг, санаторно-курортное обслуживание работников и их детей;

- участие в разработке и реализации государственных программ охраны здоровья работников, мер по совершенствованию социального страхования;

- осуществление мер, обеспечивающих финансовую устойчивость Фонда;

- разработка совместно с Министерством труда и социального развития Российской Федерации и Министерством финансов Российской Федерации предложений о размерах тарифа страховых взносов на государственное социальное страхование;

- организация работы по подготовке и повышению квалификации специалистов для системы государственного социального страхования, разъяснительной работы среди страхователей и населения по вопросам социального страхования;

- сотрудничество с аналогичными фондами других государств и международными организациями по вопросам социального страхования.

Средства фонда образуются за счет:

- страховых взносов работодателей (администрации предприятий, организаций, учреждений и иных хозяйствующих субъектов независимо от форм собственности);

- страховых взносов граждан, занимающихся индивидуальной трудовой деятельностью и обязанных уплачивать взносы на социальное страхование в соответствии с законодательством;

- страховых взносов граждан, осуществляющих трудовую деятельность на иных условиях и имеющих право на обеспечение по государственному социальному страхованию, установленному для работников, при условии уплаты ими страховых взносов в Фонд;

- доходов от инвестирования части временно свободных средств Фонда в ценные ликвидные государственные бумаги и банковские вклады. Помещение этих средств Фонда в банковские вклады производится в пределах средств, предусмотренных в бюджете Фонда на соответствующий период;

- добровольных взносов граждан и юридических лиц; поступление иных финансовых средств, не запрещенных законодательством;

- ассигнований из федерального бюджета на покрытие расходов, связанных с предоставлением льгот (пособий и компенсаций) лицам, пострадавшим вследствие чернобыльской катастрофы или радиационных аварий на других атомных объектах гражданского или военного назначения и их последствий, а также в других установленных законом случаях;

- прочих поступлений (возмещаемых страхователем расходов, не принятых к зачету в счет страховых взносов, и не принятых расходов на выплату пособий по временной нетрудоспособности вследствие трудового увечья или профессионального заболевания; недоимок по обязательным платежам, сумм штрафов и иных санкций, предусмотренных законодательством, уплаченных в установленном порядке сумм за путевки, приобретенные страхователем за счет средств Фонда; средств возмещаемых Фонду в результате исполнения регрессивных требований к страхователям, и др.).

Средства ФСС направляются на:

-выплату пособий по временной нетрудоспособности, беременности и родам, женщинам, вставшим на учет в ранние сроки беременности, при рождении ребенка, при усыновлении ребенка, по уходу за ребенком до достижения им возраста полутора лет, а также социального пособия на погребение;

- оплату дополнительных выходных дней по уходу за ребенком-инвалидом или инвалидом с детства до достижения им возраста 18 лет; оплату путевок для работников и их детей в санаторно-курортные учреждения в государствах- участниках СНГ, аналогичных которым нет в Российской Федерации, а также на лечебное (диетическое) питание;

- частичное содержание находящихся на балансе страхователей санаториев-профилакториев, имеющих лицензии на право занятия этим видом деятельности (оплата расходов на питание, лечение и медикаменты, заработную плату работников, культурно-массовое обслуживание);

- частичную оплату путевок в детские загородные оздоровительные лагеря, находящиеся на территории российской Федерации, для детей работающих граждан;

- частичное содержание спортивных детско-юношеских школ (оплата расходов на оплату труда тренерско-преподавательского состава и аренду помещений, необходимых для тренировочного процесса);

- оплату проезда к месту лечения и обратно;

- создание резерва для обеспечения финансовой устойчивости Фонда на всех уровнях. Порядок формирования резерва и предоставления из него средств (на возвратной основе или безвозмездно) определяется инструкцией о порядке начисления, уплаты, расходования и учета средств государственного социального страхования (далее именуется – инструкция), утвержденной Фондом совместно с Министерством труда и социального развития Российской Федерации, Министерством Финансов Российской Федерации, Федеральной налоговой службой Российской Федерации и с участием Центрального банка Российской Федерации;

- обеспечение текущей деятельности, содержание аппарата управления Фонда;

- финансирование деятельности подразделений органов исполнительной власти, обеспечивающих государственную защиту трудовых прав работников, охрану труда (включая подразделения надзора и контроля за охраной труда) в случаях, установленных законодательством;

- проведение научно-исследовательской работы по вопросам социального страхования и охраны труда;

- осуществление иных мероприятий в соответствии с задачами Фонда, включая разъяснительную работу среди населения.

Похожие работы

... : на охрану здоровья и медицинскую помощь (ст.41,п. 1), на защиту от безработицы (ст.37 п.3). Финансовой основной реализации конституционных гарантий и прав российских граждан являются государственные внебюджетные фонды социального страхования. Основные принципы их функционирования: - всеобщность – охватывает всех граждан, независимо от пола, национальности, вероисповедания, места проживания; - ...

... и их прибыль использоваться для развития основной деятельности - медицинского страхования, без права свободной капитализации. 3. Перспективы развития государственных внебюджетных фондов и их роль в решении социальных задач Значение внебюджетных социальных фондов состоит в том, чтобы поддержать существование лиц, нуждающихся в помощи, то есть обеспечить минимальный гарантированный уровень ...

... налога исчисляется и уплачивается налогоплательщиком отдельно в отношении каждого фонда и определяется как процентная доля налоговой базы. В данной дипломной работе мы рассмотрим взаимоотношения предприятия с внебюджетными фондами социального характера, поэтому рассмотрим ставки единого социального налога для налогоплательщиков, занятых в производстве. Для налогоплательщиков – ...

... федеральными, региональными, муниципальными (в соответствии с уровнями государственного управления). В зависимости от целей использования они делятся на экономические и социальные. Средствами внебюджетных фондов управляют специально создаваемые государственные и негосударственные (некоммерческие организации) институты либо органы исполнительной власти и местного самоуправления. Предшественниками ...

0 комментариев