Фонд социального страхования Российской Федерации (далее ФСС)

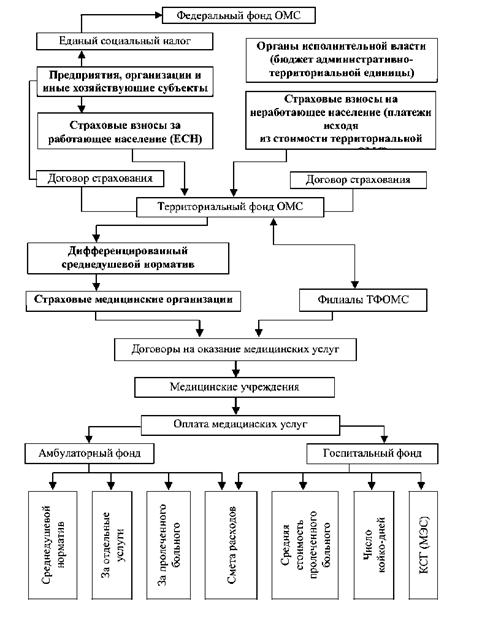

Федеральный фонд обязательного медицинского страхования

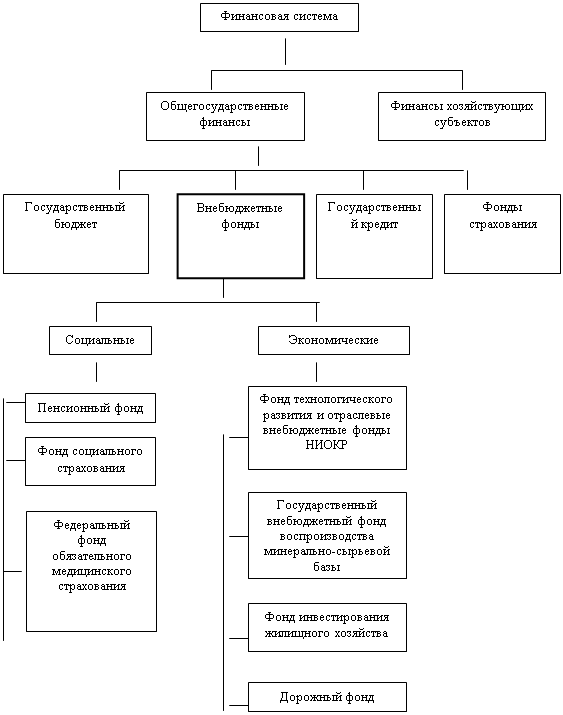

Роль внебюджетных фондов в РОССИЙСКОЙ ФЕДЕРАЦИИ

Финансово-правовой режим Пенсионного фонда РОССИЙСКОЙ ФЕДЕРАЦИИ

Финансово-правовой режим Фонда социального страхования РОССИЙСКОЙ ФЕДЕРАЦИИ

Вознаграждения, выплачиваемые гражданам по договорам гражданско-правового характера, а также по авторским договорам

Финансово-правовой режим федерального и территориальных фондов обязательного медицинского страхования РОССИЙСКОЙ ФЕДЕРАЦИИ

Навигация

Финансово-правовой режим Фонда социального страхования РОССИЙСКОЙ ФЕДЕРАЦИИ

Финансово-правовые основы деятельности государственных внебюджетных фондов в РФ

137644

знака

0

таблиц

0

изображений

2.2. Финансово-правовой режим Фонда социального страхования РОССИЙСКОЙ ФЕДЕРАЦИИ

Фонд социального страхования РОССИЙСКОЙ ФЕДЕРАЦИИ является вторым по объему аккумулируемых средств государственным внебюджетным фондом.

ФСС создан в целях обеспечения государственных гарантий в системе социального страхования и повышения контроля за правильным и эффективным расходованием средств социального страхования Указом Президента РОССИЙСКОЙ ФЕДЕРАЦИИ от 07 августа 1992 г. № 822 и является самостоятельным государственным финансово-кредитным учреждением.

Управление Фондом социального страхования РОССИЙСКОЙ ФЕДЕРАЦИИ осуществляется Правительством РОССИЙСКОЙ ФЕДЕРАЦИИ при участии общероссийских объединений профсоюзов. Председатель Фонда социального страхования и его заместители назначаются Правительством РОССИЙСКОЙ ФЕДЕРАЦИИ. Денежные средства и иное имущество, находящееся в оперативном управлении Фонда, а также имущество, закрепленное за подведомственными Фонду санаторно-курортными учреждениями, являются федеральной собственностью. Они не входят в состав бюджетов соответствующих уровней, других фондов и изъятию не подлежат.

Положение о ФСС утверждено Постановлением Правительства РОССИЙСКОЙ ФЕДЕРАЦИИ от 12 февраля 1994г. № 101. Этот документ регламентирует организацию и функционирование фонда.

Основными задачами Фонда являются:

· обеспечение гарантированных государством пособий: по временной нетрудоспособности, беременности и родам, при рождении ребенка, по уходу за ребенком до достижения им возраста полутора лет, на погребение, санаторно-курортное лечение и оздоровление работников и членов их семей;

· участие в разработке и реализации государственных программ охраны здоровья работников, мер по совершенствованию социального страхования;

· осуществление мер для обеспечения финансовой устойчивости Фонда, в том числе создание резерва;

· частичное содержание санаториев-профилакториев, санаторных и оздоровительных лагерей для детей и юношества, лечебное питание, частичное финансирование мероприятий по внешкольному обслуживанию детей, оплата проезда к месту лечения и отдыха и обратно;

· разработка совместно с Министерством труда и социального развития РОССИЙСКОЙ ФЕДЕРАЦИИ предложений о размерах тарифа страховых взносов на государственное социальное страхование;

· организация разъяснительной работы среди страхователей и населения по вопросам социального страхования.

Средства ФСС образуется за счет:

· страховых взносов работодателей; страховых взносов граждан, занимающихся индивидуальной трудовой деятельностью, а также осуществляющих трудовую деятельность на иных условиях и имеющих право на обеспечение по государственному социальному страхованию (примерно 92% от общей суммы доходов);

· доходов от инвестирования части временно свободных средств фонда в ликвидные государственные ценные бумаги и банковские вклады в пределах средств, предусмотренных бюджетом на соответствующий период;

· добровольных взносов физических и юридических лиц;

· ассигнований из республиканского бюджета РОССИЙСКОЙ ФЕДЕРАЦИИ на покрытие расходов, связанных с доставлением льгот и компенсаций лицам, пострадавшим вследствие катастрофы на Чернобыльской АЭС или радиационных аварий на других атомных объектах гражданского или военного назначения и их последствий;

· прочих доходов (возмещаемые страхователем расходы, не принятые к зачету в счет страховых взносов, не принятые к зачету расходы на выплату пособий по временной нетрудоспособности вследствие трудового увечья или профессионального заболевания; недоимки по обязательным платежам, суммы штрафов и иных санкций, предусмотренные законодательством; уплаченные в установленном порядке суммы за путевки, приобретенные страхователем за счет средств Фонда, возмещаемые Фонду в результате исполнения регрессных требований к страхователям и др.).

Средства фонда направляются на:

· выплату пособий по временной нетрудоспособности, беременности и родам женщинам, вставшим на учет в ранние сроки беременности, при рождении ребенка, по уходу за ребенком до достижения им возраста 1.5 лет, а также социального пособия на погребение;

· оплату дополнительных выходных дней по уходу за ребенком-инвалидом или инвалидом с детства до достижения им возраста 18 лет;

· санаторно-курортное лечение и оздоровление работников и членов их семей, в т.ч. расходы на лечебное питание;

· частичное содержание находящихся на балансе страхователей санаториев-профилакториев, имеющих лицензии на право занятия этим видом деятельности (оплата расходов на питание, лечение и медикаменты, заработную плату работников, культурно-массовое обслуживание);

· частичную оплату путевок в детские загородные оздоровительные лагеря, находящиеся на территории РОССИЙСКОЙ ФЕДЕРАЦИИ, для детей работающих граждан;

· частичное содержание детско-юношеских спортивных школ;

· оплату проезда к месту лечения и обратно;

· создание резерва для обеспечения финансовой устойчивости фонда на всех уровнях;

· обеспечение текущей деятельности, содержание аппарата управления фонда;

· проведение НИР по вопросам социального страхования и охраны труда;

· осуществление иных мероприятий в соответствии с задачами фонда.

Средства фонда используются только на целевое финансирование мероприятий, указанных выше. Не допускается зачисление средств социального страхования на личные счета застрахованных.

Средства, полученные от взимания пеней и наложения финансовых санкций (в размере 20 %) , являются базой развития ФСС.

Бюджет ФСС принимается Государственной Думой при одобрении Совета Федерации. На 2008 год бюджет Фонда социального страхования РОССИЙСКОЙ ФЕДЕРАЦИИ согласно Федерального закона от 30.04.2007 г. № 83-ФЗ утвержден по доходам в сумме 48 358,91 млн. рублей, по расходам в сумме 47 071,91 млн. рублей с превышением доходов над расходами в сумме 1 287,00 млн. рублей.

Доходы бюджета Фонда на 2008 год формируются за счет следующих источников: (млн. рублей)

Остаток средств на начало года 1 688,00

Страховые взносы 43 913,00

Прочие поступления 1 560,00

Средства федерального бюджета, всего 696,96 в том числе:

Выплата пособий, санаторно-курортное лечение и оздоровление, финансируемые за счет средств федерального бюджета сверх установленных норм 197,00

Возмещение вреда, причиненного работникам увечьем, профессиональным заболеванием либо иным повреждением здоровья, связанными с исполнениемими трудовых обязанностей на ликвидируемых шахтахи разрезах угольной и сланцевой промышленности 499,96

Возврат средств, заимствованных Пенсионным фондом РОССИЙСКОЙ ФЕДЕРАЦИИ в соответствии с Федеральным законом "О мерах по обеспечению своевременной выплаты пенсий в IV квартале 2007 года" 500,95

Средства бюджета Фонда в 2008 году направляются на следующие цели: (млн. рублей)

Выплата пособий, всего 35 863,50 в том числе:

По временной нетрудоспособности 28 643,30

По беременности и родам 3 190,60

По уходу за ребенком до достижения им возраста полутора лет 2 113,00

При рождении ребенка 1 570,40

На возмещение стоимости гарантированного перечня услуг и социального пособия на погребение 209,40

Прочие пособия 136,80

Санаторно-курортное обслуживание работников и членов их семей 5 182,00

Капитальные вложения на развитие санаторно-курортных учреждений, находящихся в оперативном управлении Фонда 463,00

Оздоровление детей 2 642,95

Выплата пособий, санаторно-курортное лечение и оздоровление, финансируемые за счет средств федерального бюджета сверх установленных норм 197,00

Возмещение вреда, причиненного работникам увечьем, профессиональным заболеванием либо иным повреждением здоровья, связанными с исполнением ими трудовых обязанностей на ликвидируемых шахтах и разрезах угольной и сланцевой промышленности, за счет средств федерального бюджета 499,96

Осуществление социального страхования 1 500,00 из них:

Содержание аппарата исполнительных органов Фонда 1 306,60

Капитальные вложения 30,00

Финансирование расходов, связанных с предварительной регистрацией страхователей, учетом лиц, которым должно быть предоставлено право на получение обеспечения по страхованию, а также с организационной работой по подготовке осуществления обязательного социальногострахования от несчастных случаев на производстве и профессиональных заболеваний в соответствии с Федеральным законом "Об обязательном социальном страховании от несчастных случаев на производствеи профессиональных заболеваний" 600,00

Финансирование научно - исследовательских работ по охране труда 8,50

Прочие расходы 115,00

Сумму превышения доходов над расходами по бюджету Фонда на 2008 год в размере 1 287,00 млн. рублей установлено направить на формирование норматива оборотных денежных средств на 1 января 2009 года.

В целом выплаты социальных пособий и компенсаций можно объединить в две группы: первая включает выплаты по временной нетрудоспособности работника и оплату санаторно-курортного обслуживания трудящихся и членов их семей в отпускной период, а также санаторно-курортного лечения и оздоровления граждан и их детей, пострадавших от радиационных катастроф; вторая охватывает различные виды социальной помощи семьям, имеющим детей.

Норматив отчислений юридических лиц в ФСС с 1 июля 1994 г. установлен в размере 5,4 % по отношению к начисленной оплате труда по всем основаниям.

Страховые взносы не начисляются на:

1. Выходное пособие при прекращении трудового договора (контракта), денежная компенсация за неиспользованный отпуск, а также сохраняемая в соответствии с законодательством РОССИЙСКОЙ ФЕДЕРАЦИИ средняя заработная плата на период трудоустройства работникам, высвобождаемым в связи с осуществлением мероприятий по сокращению численности или штата или ликвидацией организации.

2. Государственные пособия гражданам, имеющим детей, пособия по временной нетрудоспособности, социальное пособие на погребение, пенсии, доплаты к пенсиям и иные социальные выплаты, производимые в соответствии с законодательством за счет средств ФСС РОССИЙСКОЙ ФЕДЕРАЦИИ, ПФ РОССИЙСКОЙ ФЕДЕРАЦИИ, ГФЗН, а также бюджетов всех уровней.

3. Компенсации и льготы, предоставляемые в соответствии с законом РОССИЙСКОЙ ФЕДЕРАЦИИ "О социальной защите граждан, подвергшихся воздействию радиации вследствие катастрофы на Чернобыльской АЭС", исключая доплаты до размера прежнего заработка при переводе работников по медицинским показаниям на нижеоплачиваемую работу, оплату дополнительного отпуска.

4. Суммы, выплачиваемые в соответствии с законодательством в возмещение вреда, причиненного работникам увечьем, профессиональным заболеванием либо иным повреждением здоровья, связанным с исполнением ими трудовых обязанностей.

5. Компенсация, выплачиваемая работнику (одному из родителей, родственнику или опекуну, фактически осуществляющему уход за ребенком), находящемуся в соответствии с законодательством в отпуске по уходу за ребенком.

6. Суммы, выплачиваемые в соответствии с законодательством РОССИЙСКОЙ ФЕДЕРАЦИИ в возмещение вреда, причиненного здоровью и имуществу работников вследствие чрезвычайных ситуаций природного и техногенного характера.

7. Материальная помощь, оказываемая работникам в связи с чрезвычайными обстоятельствами в целях возмещения вреда, причиненного здоровью и имуществу граждан, на основании решений органов государственной власти и местного самоуправления, иностранных государств, а также правительственных и неправительственных межгосударственных организаций, созданных в соответствии с международными договорами Российской Федерации.

8. Материальная помощь, оказываемая работникам в связи с постигшим их стихийным бедствием, пожаром, похищением имущества, увечьем, а также в связи со смертью работника или его близких родственников.

9. Единовременные выплаты работникам при увольнении в связи с выходом на государственную пенсию.

10. Суммы, выплачиваемые работникам в возмещение расходов, и иные компенсации (в том числе надбавки к компенсации взамен суточных), выплачиваемые им в пределах норм, установленных законодательством, а также документально подтвержденные фактические расходы (сверх норм) по найму жилого помещения в связи со служебными командировками, переводом, приемом или направлением на работу в другую местность; стоимость рациона бесплатного питания, выдаваемого работникам в случаях и размерах, установленных законодательством РОССИЙСКОЙ ФЕДЕРАЦИИ; суммы, выплачиваемые в возмещение дополнительных расходов, связанных с выполнением работниками трудовых обязанностей.

11. Стоимость выдаваемых работникам в соответствии с законодательством специальной одежды, специальной обуви, других средств индивидуальной защиты, мыла, смывающих и обезвреживающих средств, молока или других равноценных пищевых продуктов, а также лечебно - профилактического питания, предоставляемого бесплатно по установленным нормам, или в соответствующих случаях денежное возмещение затрат по их приобретению.

12. Стоимость форменной одежды и обмундирования, выдаваемых работникам в соответствии с законодательством бесплатно или с частичной оплатой и остающихся в личном постоянном пользовании.

13. Стоимость льгот по проезду, предоставляемых отдельным категориям работников законодательством РОССИЙСКОЙ ФЕДЕРАЦИИ.

14. Стоимость бесплатно предоставляемых (частично оплачиваемых) отдельным категориям работников в соответствии с законодательством жилья, коммунальных услуг, топлива или соответствующее денежное возмещение.

15. Стоимость проезда работников к месту использования отпуска и обратно, оплачиваемого работодателем в соответствии с законодательством РОССИЙСКОЙ ФЕДЕРАЦИИ.

16. Стоимость оплачиваемых работодателем путевок на санаторно-курортное лечение и отдых работников и членов их семей.

17. Стипендии, выплачиваемые учебными заведениями и работодателями учащимся (студентам, аспирантам) в период обучения с отрывом от производства.

18. Доходы по акциям и другие доходы, получаемые от участия работников в управлении собственностью организации (дивиденды, проценты, выплаты по долевым паям и т.д.).

19. Суммы страховых платежей (взносов), уплачиваемых работодателем по обязательному страхованию работников.

20. Суммы страховых платежей (взносов), уплачиваемых работодателем по договорам добровольного медицинского страхования работников, заключаемым на срок не менее одного года, договорам добровольного личного страхования, заключаемым исключительно на случай наступления смерти застрахованного или утраты застрахованным трудоспособности в связи с исполнением им трудовых обязанностей, если указанные договоры не предусматривают страховых выплат застрахованным без наступления страхового случая.

21. Суммы страховых платежей (взносов), не превышающие в год 24-кратного минимального размера оплаты труда, уплачиваемые работодателем по договорам негосударственного пенсионного обеспечения и договорам негосударственного пенсионного страхования, заключенным с негосударственными ПФ и страховыми организациями на срок не менее 5 лет и предусматривающим выплаты сумм в случаях установления застрахованному инвалидности и (или) достижения им пенсионного возраста, дающего право на установление государственной пенсии.

Похожие работы

... : на охрану здоровья и медицинскую помощь (ст.41,п. 1), на защиту от безработицы (ст.37 п.3). Финансовой основной реализации конституционных гарантий и прав российских граждан являются государственные внебюджетные фонды социального страхования. Основные принципы их функционирования: - всеобщность – охватывает всех граждан, независимо от пола, национальности, вероисповедания, места проживания; - ...

... и их прибыль использоваться для развития основной деятельности - медицинского страхования, без права свободной капитализации. 3. Перспективы развития государственных внебюджетных фондов и их роль в решении социальных задач Значение внебюджетных социальных фондов состоит в том, чтобы поддержать существование лиц, нуждающихся в помощи, то есть обеспечить минимальный гарантированный уровень ...

... налога исчисляется и уплачивается налогоплательщиком отдельно в отношении каждого фонда и определяется как процентная доля налоговой базы. В данной дипломной работе мы рассмотрим взаимоотношения предприятия с внебюджетными фондами социального характера, поэтому рассмотрим ставки единого социального налога для налогоплательщиков, занятых в производстве. Для налогоплательщиков – ...

... федеральными, региональными, муниципальными (в соответствии с уровнями государственного управления). В зависимости от целей использования они делятся на экономические и социальные. Средствами внебюджетных фондов управляют специально создаваемые государственные и негосударственные (некоммерческие организации) институты либо органы исполнительной власти и местного самоуправления. Предшественниками ...

0 комментариев