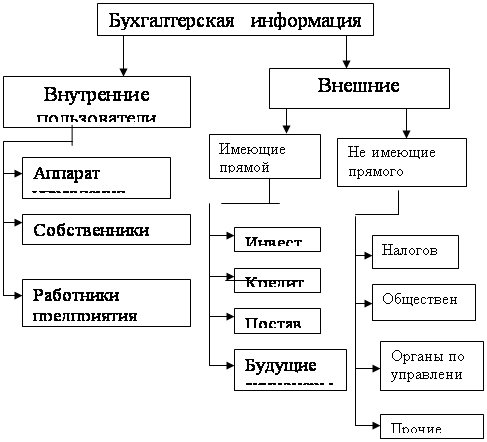

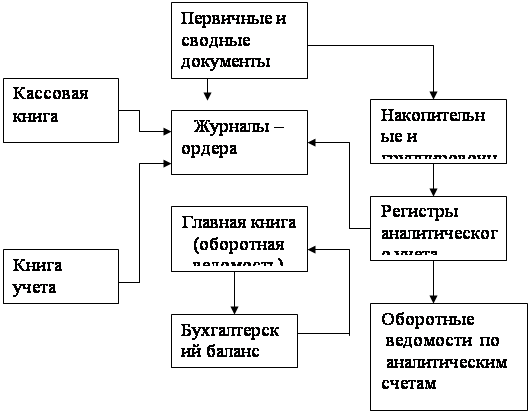

Состав и назначение

бухгалтерской отчетности

Порядок проведения

инвентаризации

Структура и содержание

типовых форм бухгалтерской отчетности

Форма №2 “Отчет о

прибылях и убытках”

Другие обязательные типовые

формы отчетности

Организация работы по

составлению бухгалтерской отчетности

Общая характеристика финансово-хозяйственной

деятельности предприятия

Бухгалтерская

отчетность ООО “Артели старателей “Амазар”

Рекомендации по составлению

бухгалтерской отчетности ООО “Артель старателей “Амазар”

Основные направления развития

показателей бухгалтерской отчетности

Навигация

Рекомендации по составлению бухгалтерской отчетности ООО “Артель старателей “Амазар”

Бухгалтерская отчетность (на примере предприятия)

147272

знака

0

таблиц

0

изображений

2.3. Рекомендации по составлению бухгалтерской отчетности ООО “Артель старателей “Амазар”.

Информация, которая формируется в бухгалтерском учете и отчетности ООО “Амазар”, в целом отвечает требованиям достоверности и надежности, оперативности, полноты, доступности и полезности внешним и внутренним пользователям; понятности и уместности. Она содержит в установленных формах систему сопоставимых и достоверных сведений о реализованной продукции, работах и услугах, затратах на их производство, об имущественном и финансовом положении предприятия и результатах его хозяйственной деятельности, включает в свой состав имущество всех производств, хозяйств, иных структурных подразделений. Бухгалтерский баланс и другие формы бухгалтерской отчетности охватывают все хозяйственные операции артели в сгруппированном виде. Они соответствуют требованиям, предъявляемым к бухгалтерской отчетности в части полноты сведений об имущественном и финансовом состоянии организации, о его изменении и о финансовых результатах деятельности.

Вместе с тем, следует отметить, что администрация артели недостаточное внимание уделяет разработке внутренней отчетности отдельных структурных подразделений. На наш взгляд, наличие внутреннего учета в натуральных измерителях, а также группировка расходов по статьям калькуляции, а не по статьям затрат, в разрезе каждого структурного подразделения, позволили бы руководству артели наиболее точно установить вклад каждого звена в общий результат хозяйственной деятельности предприятия.

В целях усиления контроля за сохранностью дорогостоящих товарно - материальных ценностей артели следует порекомендовать проведение частичной инвентаризации отдельных групп хозяйственных средств, например, материалов на одном складе, а также внедрить внеплановые инвентаризации.

Серьезным недостатком в организации работы бухгалтерской службы артели является отсутствие компьютерной техники, составление отчетности вручную. Необходимо в целях удобства и быстроты составления отчетов, получения информации за любой отчетный период срочно внедрить автоматизированный учет хозяйственных операций, закупить программные продукты, обеспечить обучение бухгалтерских работников правилам ведения учета и составления отчетности при помощи компьютера.

Недостатком в работе бухгалтерской службы является и единоличное выполнение главным бухгалтером всех работ по заполнению форм бухгалтерской отчетности. Следует перераспределить обязанности рядовых бухгалтеров с тем, чтобы привлечь их к составлению отчета; обеспечить подмену главному бухгалтеру на случай его болезни или временного отсутствия.

Глава 3. Перспективы развития показателей бухгалтерской отчетности в соответствии с международными стандартами.

3.1. Взаимосвязь показателей российской бухгалтерской отчетности и международных стандартов.

Процесс разработки и применения бухгалтерских стандартов достаточно сложен. В 1973 году для решения проблемы стандартизации бухгалтерского учета был создан специальный Комитет по международным стандартам финансовой отчетности на основе договора между профессиональными бухгалтерскими организациями различных стран. В настоящее время опубликовано 33 международных стандарта бухгалтерской отчетности, в которых регламентированы: учетная политика, учет запасов, лизинга, основных средств, износ основных средств, учет инфляции, содержание отчета о движении денежных средств, финансовая отчетность при гиперинфляции, чистая прибыль или убыток за период, учет затрат на научные исследования и разработки, на пенсионное обеспечение, непредвиденные события после отчетной даты, строительные контракты, налоги на прибыль, представление текущих оборотных активов и обязательств, учет доходов, инвестиций, раскрытие информации о правительственной помощи, финансовые инструменты раскрытия и представления информации и ряд других. Около 400 компаний (в основном, транснациональных) публикуют свою финансовую отчетность в соответствии с международными стандартами.

С 1 января 1977 года введен в действие международный учетный стандарт IAS №5, регламентирующий состав и структуру годового отчета, перечень статей и показателей, рекомендованных к включению в отчетность. Согласно этому стандарту, основными компонентами годового отчета являются: подготовленная отчетность, аналитические расшифровки и примечания к ней, прочая аналитическая информация, полезная для получения наиболее полной и объективной картины об имущественном и финансовом положении предприятия. Детальная структура годового отчета за рубежом не регламентирована, однако при его подготовке учитываются требования и других учетных стандартов, которые оказывают косвенное влияние на состав и последовательность включаемых в него материалов.

Международные и национальные бухгалтерские институты уделяют большое внимание проблеме структурирования годового бухгалтерского отчета. Например, в Бельгии аналитическая записка, рекомендованная национальными учетными стандартами, содержит расшифровки и примечания к отчетности в количестве девятнадцати разделов; рекомендуемые стандартные формы отчетности содержат около 100 показателей на отчетную дату и около 70 статей в отчете о прибылях и убытках.

В западной учетно-аналитической практике накоплен значительный опыт в подготовке годового отчета, его структурировании и оформлении. Типовая структура отчета может содержать следующие разделы:

- краткая характеристика деятельности предприятия;

- отчет администрации (характеристика производственной, коммерческой, и инвестиционной деятельности, оценка финансового положения, характеристика научно-технического уровня предприятия, его природоохранная деятельность и проч.);

- бухгалтерская отчетность;

- пояснения к бухгалтерской отчетности (характеристика учетной политики, структуры и вида основных средств и нематериальных активов, финансовых вложений, дебиторской и кредиторской задолженности, издержек производства и обращения и т.д.);

- аудиторское заключение;

- прочая информация.

С изданием в Российской Федерации Закона о бухгалтерском учете, принятием Положения о бухгалтерской отчетности, введением нового Плана счетов, выходом в свет ряда ПБУ российская стандартизация бухгалтерского учета и отчетности существенно приблизилась к международной. Нормативными российскими документами в учетную практику введены новые объекты учета, которые обусловлены рыночной экономикой: нематериальные активы, лизинговые операции, финансовые вложения. Организациям теперь разрешено выбирать варианты учета многих его объектов. Предложено ввести в учетную практику ряд международных учетных принципов: принципа начисления, принципа осторожности и проч. Однако, несмотря на то, что отечественная бухгалтерская отчетность по основным параметрам соответствует требованиям международных учетных стандартов, все же сохраняются определенные различия между отчетностью отечественных и зарубежных предприятий. Основными из них являются следующие:

1. Отчетность западной компании может исходить из разных методологических посылок. В частности, европейскими директивами по бухгалтерскому учету рекомендуется четыре формата отчета о прибылях и убытках и два формата бухгалтерского баланса. Один формат определяется балансовым уравнением А=CL+ Е, второй - А - CL =Е, где А - активы, CL - текущая кредиторская задолженность, Е - прочие источники средств. Формат российской отчетности един и строго регламентирован нормативными документами.

2. Состав статей в западной отчетности не детализируется, в стандартах указывается лишь наименование наиболее крупных разделов, обязательных к включению в отчетность. Компании имеют право самостоятельно выбрать структуру разделов, а также объем проводимых в приложении к отчетности аналитических расшифровок и комментариев к балансовым статьям. Этим объясняется тот факт, что у зарубежных предприятий практически невозможно встретить два одинаковых баланса. Российские стандарты предусматривают унифицированный состав статей и разделов отчетности.

3. В отличие от российской учетной традиции, выделяющей баланс как основную учетную форму, в западной практике некоторый приоритет отдается отчету о прибылях и убытках. Именно эта форма приводится первой в годовом отчете фирмы. Прибыль является важнейшим показателем деятельности, поэтому ее стремятся продемонстрировать в первую очередь внешним пользователям.

4. Методология предоставления отчетности в экономически развитых странах удачно сочетает наглядность учетной информации и ее аналитичность. Собственно отчетность может быть достаточно агрегированной, вместе с тем для большинства статей приводится их детальная расшифровка в приложении, включая данные в динамике.

5. В большинстве случаев в балансе западной компании предусмотрена иная, чем у баланса российского предприятия, последовательность разделов и статей: актив - по убыванию ликвидности, пассив - по возрастанию срока погашения обязательств.

6. Все фонды и резервы, создаваемые за счет прибыли, в западном балансе, как правило, не выделяются и отражаются одной строкой “Нераспределенная прибыль”, которая может занимать большой удельный вес в общей сумме источников средств. Таким образом, в пассиве обычно выделяются три источника собственных средств: акционерный капитал, эмиссионный доход и нераспределенная прибыль.

7. Дебиторская задолженность отражается за минусом резерва по сомнительным долгам. В основу такого подхода заложен один из важных принципов бухгалтерского учета на Западе - принцип консерватизма, суть которого применительно к данной ситуации заключается в том, что стоимостную оценку активов как источника возможных доходов лучше преуменьшить, чем преувеличить.

Похожие работы

... . Российские организации, акции которых имеют международную котировку, и соответствующие компании европейского союза должны перейти на составление отчетности по МСФО, начиная с отчетности 2005 г. Глава 2 Содержание бухгалтерской отчетности на примере ООО «Рос Азия» 2.1 Экономическая характеристика предприятия ООО «Рос Азия» учреждено в соответствии с гражданским кодексом российской ...

... 4/99), утвержденным приказом Минфина России от 6 июля 1999 г. № 43н. Эти документы определяют принципы формирования бухгалтерских данных, регламентируют состав и структуру отчетности, порядок оценки ее показателей, правила ее представления. Согласно ПБУ 4/99 бухгалтерская отчетность рассматривается как единая система данных об имущественном и финансовом положении организации и о результатах ее ...

... тыс. руб. В целом предприятие ООО «Торговая группа «Русский характер» функционирует успешно. Экономическая прибыль составила 34819 тыс. руб. Второй составляющей бухгалтерской отчетности ООО «Торговая группа «Русский характер» является отчет о прибылях и убытках (Приложение 2), который в соответствии с полной задачей ООО «Торговая группа «Русский характер» дает полную и достоверную информацию о ...

... отчетность до предоставления в адреса, предусмотренные законодательством, рассматривается и утверждается в порядке, устанавливаемом учредительными документами. Годовая бухгалтерская отчетность о результатах хозяйственной деятельности, имущественном и финансовом положении является открытой к публикации для заинтересованных пользователей (бирж, покупателей, поставщиков и др.). Достоверность ...

0 комментариев