Состав и назначение

бухгалтерской отчетности

Порядок проведения

инвентаризации

Структура и содержание

типовых форм бухгалтерской отчетности

Форма №2 “Отчет о

прибылях и убытках”

Другие обязательные типовые

формы отчетности

Организация работы по

составлению бухгалтерской отчетности

Общая характеристика финансово-хозяйственной

деятельности предприятия

Бухгалтерская

отчетность ООО “Артели старателей “Амазар”

Рекомендации по составлению

бухгалтерской отчетности ООО “Артель старателей “Амазар”

Основные направления развития

показателей бухгалтерской отчетности

Навигация

Основные направления развития показателей бухгалтерской отчетности

Бухгалтерская отчетность (на примере предприятия)

147272

знака

0

таблиц

0

изображений

3.2. Основные направления развития показателей бухгалтерской отчетности.

Уровень агрегированности данных баланса определяет степень его аналитичности, причем чем выше уровень агрегированности, тем менее он аналитичен. Поэтому степень его сложности, конкретный состав статей, введение дополнительных группировок постоянно находится в центре внимания российских и зарубежных специалистов. На этот счет существуют различные мнения, однако в экономически развитых странах принято заполнять несколько форм балансов для разных пользователей. Структура бухгалтерской отчетности при этом не регламентирована, в учетных стандартах описан лишь перечень и экономическое содержание отдельных статей, степень детализации бухгалтер зарубежного предприятия определяет самостоятельно.

Основной тенденцией развития баланса в нашей стране было его постоянное усложнение. В последние годы происходит обратный процесс - упрощение структуры баланса. За последние два десятилетия число статей баланса промышленного предприятия уменьшилось примерно в два раза. Кроме того, баланс унифицирован для всех отраслей хозяйства. Продолжается практика жесткого регулирования состава и структуры отчетности, хотя за последние годы она существенно реформирована применительно к условиям рыночной экономики. Дальнейшие преобразования в ближайшей перспективе должны осуществляться в следующих направлениях:

- разработка и принятие национальной концепции бухгалтерского учета в рыночной экономике;

- завершение формирования рыночной модели взаимодействия системы налогообложения и системы бухгалтерского учета;

- завершение изменения порядка формирования финансового результата деятельности хозяйствующих субъектов;

- введение процедур корректировки бухгалтерской отчетности в связи с инфляцией;

- ускорение обновления правил бухгалтерского учета;

- восстановление системы контроля за соблюдением правил бухгалтерского учета;

- обеспечение стабильности развития системы бухгалтерского учета.

Работа по этим направлениям будет способствовать сближению отечественной системы бухгалтерского учета с международно признанной практикой.

Концепция бухгалтерского учета в рыночной экономике Российской Федерации представляет собой изложение основ построения системы бухгалтерского учета в условиях конкретной экономической среды, складывающейся в России. Она должна охватывать следующие вопросы: пользователи бухгалтерской информации и их потребности; цели бухгалтерского учета и отчетности; место бухгалтерского учета в системе управления; качественные характеристики бухгалтерской информации; состав и способы измерения элементов, из которых состоит бухгалтерская информация; требования к учету. Концепция должна также определять основные термины системы. Она должна стать базой, фундаментом построения всей системы нормативного регулирования бухгалтерского учета, включая его законодательный уровень. Концепция не предназначена для непосредственного использования при ведении учета и составления отчетности, ей должны руководствоваться органы и организации, разрабатывающие регулирующие акты.

Правительством России предпринят ряд мер, направленных на ослабление влияния системы налогообложения на бухгалтерский учет. Однако он по-прежнему находится под серьезным воздействием системы налогообложения. Это отрицательно сказывается на качестве финансовой информации, отражаемой в бухгалтерской отчетности, и ее полезности для пользователей, отличных от налоговых органов, например, для инвесторов. Должна быть принята такая модель сосуществования бухгалтерского учета и налогообложения, при которой в качестве базовой информации использовались бы данные бухгалтерского учета, а налоговая отчетность составлялась на базе его данных.

Изменение порядка формирования финансового результата хозяйствующих субъектов должно способствовать исчислению прибыли (убытка) не столько как объекта налогообложения, сколько как показателя, отражающего реальные достижения хозяйствующего субъекта. Формируемая в бухгалтерском отчете прибыль должна быть сопоставимой с аналогичным показателем западных компаний. Для этого российский хозяйствующий субъект должен применять необходимую осмотрительность в оценках (принцип консерватизма), чтобы избежать переоценки активов и прибыли; ориентироваться на экономическое содержание факта хозяйственной деятельности, а не на его форму. С законодательной точки зрения необходимо: уточнить состав расходов, включаемых в себестоимость продукции, исходя не только из их фактического наличия, но и из предстоящих расходов, документально не оформленных, но вытекающих из уже произведенных сделок, расчетов и оценок; определить реальные сроки службы основных средств, лежащие в основе расчета норм амортизационных отчислений; снять ограничения на включение отдельных видов нормативных деловых расходов в себестоимость (например, социальных расходов, расходов по страхованию, процентов за кредит и проч.).

Для обеспечения полезности финансовой информации, представляемой в бухгалтерской отчетности, необходимо учитывать результаты инфляции. К попытке сгладить отрицательный эффект инфляции в настоящее время относятся регулярные переоценки основных средств, а также пересчет денежных активов и пассивов, выраженных в иностранной валюте, по действующему курсу. Однако этого недостаточно для воссоздания объективной картины, так как вне корректировки остались сырье и материалы, составляющие существенную часть оборотных средств хозяйствующего субъекта, а также убытки, переносимые в будущие периоды. В мировой практике накоплен опыт формирования полезной финансовой информации в условиях инфляции. На основе международного стандарта финансовой отчетности “Отчетность в условиях гиперинфляции” и практики отдельных стран (Бразилии, Аргентины, Израиля, Голландии и др.) могут быть разработаны соответствующие правила и для России.

Одним из направлений реформирования бухгалтерского учета и отчетности является дальнейшее построение четкой и непротиворечивой системы регулирующих актов. Должна быть ускорена работа по изданию единой системы Положений по бухгалтерскому учету (ПБУ). В качестве ее отправной точки наряду с научными разработками и действующими нормативными актами должны быть использованы Международные стандарты бухгалтерской отчетности, которые станут мерилом соответствия российских стандартов международной практике.

В ходе коренной реорганизации управления народным хозяйством был значительно ослаблен контроль за соблюдением хозяйствующими субъектами правил и порядка бухгалтерского учета и отчетности. В результате снизилось качество подготовки бухгалтерской отчетности. В связи с этим одной из направлений реформирования является восстановление контролируемости хозяйствующих субъектов в вопросах бухгалтерского учета. В условиях рыночной экономики необходимы: методическая помощь собственникам и инвесторам в развитии навыков использования информации для оценки деятельности организаций и принятии управленческих решений, методическая помощь хозяйствующим субъектам в раскрытии учетной политики и иной полезной финансовой информации в бухгалтерской отчетности; развитие обязательного аудита и др.

Смысл реформирования бухгалтерского учета и отчетности заключается в том, что недостатки и несоответствия показателей должны устраняться последовательно, во взаимосвязи с запросами рыночной экономики, без нарушения целостности. Такой подход является наиболее целесообразным в современных российских условиях.

Заключение.

Рассмотрев правила составления, состав, структуру и содержание бухгалтерской отчетности, можно сделать вывод, что она является необходимым инструментом, при помощи которого внешние и внутренние пользователи получают сведения, необходимые для оценки финансового состояния предприятия: о его стабильности и прибыльности; увеличении или уменьшении доли собственных средств; рискованности или доходности инвестиций; оценке эффективности использования ресурсов; целесообразности распоряжения инвестициями; способности организации гарантировать оплату труда и сохранение рабочих мест, выплачивать дивиденды, выполнять принятые на себя обязательств по расчетам за приобретенную продукцию и т. д. Положительная оценка деятельности предприятия в результате анализа бухгалтерской отчетности влечет за собой укрепление с ним партнерских взаимоотношений.

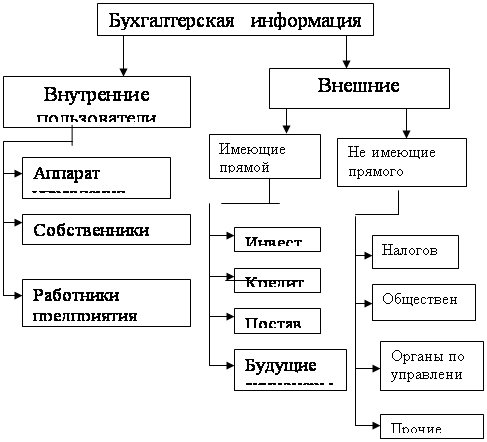

Для внутренних пользователей бухгалтерская отчетность формирует сведения, полезные руководству предприятия для принятия управленческих решений. Данные баланса, отчета о прибылях и убытках и других отчетов-расшифровок к нему необходимы:

- для контроля за наличием и структурой средств и источников;

- для контроля за размещением средств;

- для контроля за степенью изношенности основных фондов предприятия;

- для анализа финансового состояния и платежеспособности предприятия.

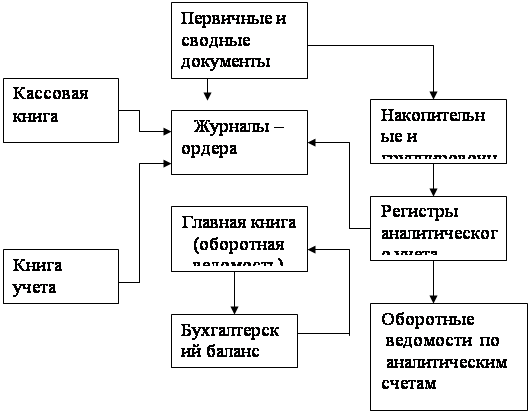

Изучение бухгалтерского баланса позволяет выявить обеспеченность организации собственными оборотными средствами, состояние расчетных и кредитных отношений, финансовое состояние организации. Дальнейшее совершенствование бухгалтерской отчетности неразрывно связано с совершенствование бухгалтерского учета. Только полное, объективное, непрерывное документирование всех хозяйственных операций, правильное проведение инвентаризаций, сопоставимая оценка учета текущих затрат и калькулирования может служить базой для формирования надежной и достоверной бухгалтерской отчетности.

В условиях рыночной экономики бухгалтерский учет нуждается в постоянном развитии. Это относится и к теории, и к методологии бухгалтерского учета как науки, и к практической организации учета на конкретном предприятии. Пример ООО “Артель старателей “Амазар” свидетельствует о слабом применении на ряде предприятий средств автоматизации и механизации бухгалтерского учета и отчетности, несмотря на значительный объем хозяйственных операций.

Ежегодно утверждаются новые документы, разрабатываются инструкции, рекомендации, стандарты учета и отчетности, которые призваны повысить роль и значение бухгалтерской информации в области управления, контроля и анализа хозяйственной деятельности предприятия.

Рыночные отношения в нашей стране требуют изменения правил бухгалтерского учета, приближения их к основным международным стандартам. В связи с этим в последние годы издано много законодательных и нормативных документов по вопросам организации и правил ведения бухгалтерского учета. Ныне действующие акты подверглись значительным изменениям.

За последние годы система бухгалтерского учета и отчетности была значительно реформирована. Дальнейшие преобразования в ближайшей перспективе должны включать в себя следующие направления:

- завершение формирования рыночной модели взаимодействия системы налогообложения и системы бухгалтерского учета;

- введение процедур корректировки бухгалтерской отчетности в связи с инфляцией;

- ускорение обновления правил бухгалтерского учета;

-совершенствование системы контроля за соблюдением правил бухгалтерского учета;

- обеспечение стабильности развития системы бухгалтерского учета, и другие.

Работа по этим направлениям будет способствовать сближению системы бухгалтерского учета с международной практикой.

Список литературы.

1. Гражданский Кодекс Российской Федерации (Ч.I и II);

2. Федеральный закон от 21.11.96г. №129-ФЗ “О бухгалтерском учете” с изменениями и дополнениями;

3. Федеральный закон от 29.12.95 г. № 222-ФЗ “Об упрощенной системе налогообложения, учета и отчетности для субъектов малого предпринимательства”;

4. План счетов бухгалтерского учета финансово-хозяйственной деятельности предприятий, инструкция по его применению (утверждены приказом Минфина СССР от 1.11.91 г. №56) с изменениями и дополнениями.

5. Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденное приказом Минфина от 29.07.98 года №34-н;

6. Положение о составе затрат по производству и реализации продукции (работ, услуг) и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли, утвержденное постановлением Правительства РФ № 552 от 5.08.92 года с изменениями и дополнениями, утвержденными Постановлением №661 от 1.07.95 года.

7.Положение по бухгалтерскому учету “Учетная политика организации”, утвержденное приказом Минфина РФ от 9.12.98г. №60 (ПБУ 1/98);

8. Положение по бухгалтерскому учету “Бухгалтерская отчетность организации”, утвержденная приказом Минфина РФ от 8.02.1996 г. №10 (ПБУ 4/96);

9. Положение по бухгалтерскому учету “Учет материально-производственных запасов” (ПБУ 5/98), утвержденное приказом Минфина РФ 15.06.98 года №25н;

10. Положение по бухгалтерскому учету “Учет основных средств” (ПБУ 6/97), утвержденное приказом Минфина РФ от 3.09. 97 года № 65н;

11. Положение по бухгалтерскому учету “События после отчетной даты”, утвержденное приказом Минфина РФ от 29.11.98 г. №56-Н (ПБУ 7/98);

12. Положение по бухгалтерскому учету “Бухгалтерская отчетность организации”, утвержденное приказом Минфина РФ от 6.07.99 г. № 43н (ПБУ 4/99);

13. Методические указания по инвентаризации имущества и финансовых обязательств, утвержденные приказом Минфина от 13.06.95 года №49;

14. Приказ Минфина РФ от 12.11.96 г. №97 “О годовой бухгалтерской отчетности организации” (в редакции приказа Минфина РФ от 20.11.97 г. №81-н, от 20.10.98 г. №47-н);

15.Вещунова Н.Л., Неелова Н.В. Основы бухгалтерского учета. - М: Финансы и статистика. 1998.

16. Ковалев В.В. Финансовый анализ.- М: Финансы и статистика. 1996.

17. Ковалев В.В., Патров В.В. Как читать баланс. - М: Финансы и статистика. 1998.

18. Козлова Е.П., Парашутин Н.В., Бабченко Т.Н., Галанина Е.Н. Бухгалтерский учет. - М: Финансы и статистика. 1998.

19. Шнейдман Л.З. Учет в России: проблемы и перспективы реформирования.//Бухгалтерский учет. №11. 1996.- С.3.

Похожие работы

... . Российские организации, акции которых имеют международную котировку, и соответствующие компании европейского союза должны перейти на составление отчетности по МСФО, начиная с отчетности 2005 г. Глава 2 Содержание бухгалтерской отчетности на примере ООО «Рос Азия» 2.1 Экономическая характеристика предприятия ООО «Рос Азия» учреждено в соответствии с гражданским кодексом российской ...

... 4/99), утвержденным приказом Минфина России от 6 июля 1999 г. № 43н. Эти документы определяют принципы формирования бухгалтерских данных, регламентируют состав и структуру отчетности, порядок оценки ее показателей, правила ее представления. Согласно ПБУ 4/99 бухгалтерская отчетность рассматривается как единая система данных об имущественном и финансовом положении организации и о результатах ее ...

... тыс. руб. В целом предприятие ООО «Торговая группа «Русский характер» функционирует успешно. Экономическая прибыль составила 34819 тыс. руб. Второй составляющей бухгалтерской отчетности ООО «Торговая группа «Русский характер» является отчет о прибылях и убытках (Приложение 2), который в соответствии с полной задачей ООО «Торговая группа «Русский характер» дает полную и достоверную информацию о ...

... отчетность до предоставления в адреса, предусмотренные законодательством, рассматривается и утверждается в порядке, устанавливаемом учредительными документами. Годовая бухгалтерская отчетность о результатах хозяйственной деятельности, имущественном и финансовом положении является открытой к публикации для заинтересованных пользователей (бирж, покупателей, поставщиков и др.). Достоверность ...

0 комментариев