Коэффициент абсолютной ликвидности

Коэффициент финансовой устойчивости

Показатели деловой активности предприятия

Кругооборот оборотного капитала. Операционный и финансовый цикл предприятия

Управление денежными средствами и ликвидностью

Управление дебиторской задолженностью предприятия

Банкротство и финансовая реструктуризация

Навигация

Управление дебиторской задолженностью предприятия

Финансовый анализ и планирование. Управление оборотным капиталом. Специальные разделы финансового менеджмента

71144

знака

4

таблицы

1

изображение

5. Управление дебиторской задолженностью предприятия

Все фирмы стремятся осуществлять продажу своих товаров или услуг на условиях немедленной оплаты, но под влиянием конкуренции продавцам часто приходится соглашаться на отсрочку платежей. Возникающая при этом дебиторская задолженность может привести как к дефициту оборотных средств, так и служить действенным инструментом увеличения товарооборота продавца.

Основной задачей анализа дебиторской задолженности является оценка уровня и состава текущей дебиторской задолженности предприятия, а также эффективности инвестирования в нее финансовых ресурсов.

Анализ начинается с определения доли дебиторской задолженности в общей величине активов (оборотных активов), и определяют изменение этой доли. Анализируют также динамику дебиторской задолженности. Если величина и доля дебиторской задолженности увеличивается, но при этом не растет объем производства и отгрузки – это негативная тенденция, главная причина которой – плохое финансовое состояние покупателей.

Если рост дебиторской задолженности сопровождается увеличением объема производства продукции – это положительная тенденция. Снижение дебиторской задолженности, сопровождаемое падением объемов производства, свидетельствует о сворачивании деятельности предприятия.

Анализировать состоянии (качество) дебиторской задолженности – это значит выделить долю просроченной, соответственно на начало и на конец периода. Увеличение доли просроченной дебиторской задолженности ведет к замедлению оборачиваемости дебиторской задолженности. Наличие и рост просроченной дебиторской задолженности в условиях инфляции приводит к потере денежных средств.

В ходе анализа дебиторской задолженности необходимо также определить сумму эффекта, полученного от инвестирования средств в дебиторскую задолженность.

Эдз = Пдз – ТЗдз – ФПдз

где Пдз – дополнительная прибыль предприятия, полученная от увеличения объема реализации продукции за счет предоставления кредита.

ТЗдз – текущие затраты предприятия, связанные с организацией кредитования покупателей и инкассацией долга.

ФПдз – сумма прямых финансовых потерь от не возврата долга покупателями.

В отечественной и иностранной литературе для целей анализа дебиторской задолженности рассчитывают коэффициент оборачиваемости дебиторской задолженности и длительность одного оборота.

Длительность одного оборота показывает среднее число дней, в течение которых возмещается усредненный долг предприятию.

Управление дебиторской задолженностью охватывает весь процесс получения своевременной оплаты от покупателей. Ниже представлены основные элементы системы управления дебиторской задолженностью.

Преддоговорные процедуры. Причинами возникновения просроченной дебиторской задолженности может стать работа с несостоятельными и неплатежеспособными компаниями или с компаниями, имеющими сомнительную репутацию на рынке. Чтобы снизить риск возникновения данных причин, необходимо проанализировать имеющуюся информацию о потенциальном партнере или клиенте (год основания, уставный капитал, виды деятельности, клиенты и партнеры компании).

Требование внесения аванса. Многие компании обнаружили удивительную готовность покупателей вносить задаток, особенно когда им объяснят объем предстоящей работы. Приобретая товар пусть даже и с небольшой затратой денег, клиенты более ответственно относятся к своей деятельности, желая скорее вернуть средства, что благотворно сказывается как на обороте, так и на качестве дебиторской задолженности. Фиксированный размер аванса целесообразно установить на уровне в 25 % от объёма отгрузки.

Оценка кредитоспособности заемщика. В основе формирования стандартов оценки покупателей и условий предоставления кредита лежит их кредитоспособность. Кредитоспособность покупателя характеризует систему условий, определяющих его способность привлекать кредит в разных формах и в полном объеме в предусмотренные сроки выполнять все связанные с ним финансовые обязательства.

Кредитоспособность частных компаний необходимо проверять. Простого запроса рекомендаций от двух других поставщиков может оказаться недостаточно. Формирование системы стандартов оценки покупателей включает следующие основные элементы:

1. Определение системы характеристик, оценивающих кредитоспособность отдельных групп покупателей:

- объем хозяйственных операций с покупателями и стабильность их осуществления;

- репутация покупателя в деловом мире;

- платежеспособность покупателя;

- результативность хозяйственной деятельности покупателя;

- состояние конъюнктуры товарного рынка, на котором покупатель осуществляет свою операционную деятельность;

- объем и состав чистых активов, которые могут составлять обеспечение кредита при неплатежеспособности покупателя и возбуждении дела о его банкротстве.

2. Группировка покупателей продукции по уровню кредитоспособности основывается на результатах ее оценки и предусматривает обычно выделение следующих их категорий:

- покупатели, которым кредит может быть предоставлен в максимальном объеме, то есть на уровне установленного кредитного лимита (группа «первоклассных заемщиков»);

- покупатели, которым кредит может быть предоставлен в ограниченном объеме, определяемом уровнем допустимого риска невозврата долга;

- покупатели, которым кредит не предоставляется.

В зависимости от кредитоспособности покупателя выбираются условия предоставления кредита: длительность отсрочки платежа, размер и условия предоставления скидок; форма штрафных санкций и т.д.

Разработка условий коммерческого кредитования. К разрабатываемым на предприятии условиям коммерческого кредитования можно отнести следующие:

1. Стоимость коммерческого кредита. При установлении цены коммерческого кредита нужно руководствоваться не только затратами, связанными с его предоставлением, но и стратегическими целями компании и рыночными условиями.

2. Срок кредитования. Не менее значимой характеристикой коммерческого кредита является срок, на который он выдан. Большинство компаний, устанавливая сроки по коммерческим кредитам, ориентируются на предложения конкурентов. Поскольку у компании существуют обязательства перед поставщиками товаров и услуг, ограниченные конкретными временными рамками, то срок предоставления товаров в кредит покупателям не может превышать планового периода оборачиваемости кредиторской задолженности. Однако расчётное значение периода оборачиваемости кредиторской задолженности необходимо уменьшить скорректировать на срок нахождения денег в пути (3-4 дня). Скорректированное значение периода оборачиваемости кредиторской задолженности сравнивается со сложившимися периодами предоставления товарного кредита.

3. Определение возможной суммы кредитования. При расчете оптимального объема кредитования клиента возможно несколько вариантов определения суммы кредитования: процент от собственных средств предприятия; процент от балансовой прибыли и др.

Скидка за быструю оплату. Эта мера стимулирует покупателей, приобретающих товар в кредит, оплачивать счета как можно быстрее. Предоставление скидки выгодно как покупателю, так и продавцу. Первый – имеет прямую выгоду от снижения затрат на покупку товаров. Второй – получает косвенную выгоду, в связи с ускорением оборачиваемости средств, вложенных в дебиторскую задолженность, которая, как и производственные запасы, представляет иммобилизацию денежных средств. Однако размер скидки необходимо определять очень тщательно. Небольшой размер скидки может не заинтересовать покупателя, а значительная скидка может обойтись предприятию дороже банковского кредита.

6. Управление товарными запасами

Запасы – один из наиболее дорогостоящих активов большинства предприятий и составляют до 40% от общего инвестируемого капитала. Рациональное управление запасами является необходимым условием эффективной работы организации.

К запасам относятся:

1. Запасы сырья и материалов.

2. Незавершенное производство.

3. Расходы будущих периодов.

4. Готовая продукция на складе.

Существует определенный фактор, ограничивающий рост запасов – затраты, обусловленные из наличием. У организации возникают четыре типа затрат, связанных с запасами:

1. Затраты на приобретение ресурсов определяются его ценой и объемом закупки. В ряде случаев здесь учитываются скидки.

2. Затраты на заказ включают затраты на ведение переговоров с поставщиком, на подготовку и заключение договора поставки, транспортные расходы и др. В отличие от затрат на приобретение они не зависят или слабо зависят от объема заказа.

3. Производственные затраты являются альтернативными по отношению к затратам на приобретение ресурса и затратам на заказ и возникают, когда заказ на пополнение запаса размещается внутри предприятия.

4. Затраты на хранение запасов трудно определяемы для предприятия, поэтому их величина сильно обычно сильно занижается.

Структура затрат, связанных с хранением запасов следующая:

1. Затраты на содержание помещений складов (3-10% от стоимости запасов):

· арендная плата или амортизационные отчисления;

· содержание помещений;

· налог на сооружения;

· страховка сооружений.

2. Затраты на содержание складского оборудования (3-4 % от стоимости запасов):

· арендная плата или амортизационные отчисления;

· энергия;

· техническое обслуживание;

· налог на имущество;

· страховка оборудования.

3. Оплата рабочей силы, занятой перемещением и наблюдением за запасами, их учетом и контролем (3-5%)

4. Затраты, обусловленные инвестированием (6-24%):

· потери ввиду связывания в запасах оборотных средств;

· налог на имущество, находящееся в запасах;

· страховые выплаты.

5. Потери вследствие хищений и порчи запасов

Потери, обусловленные дефицитом ресурса на складе, включают затраты на срочное приобретение этого ресурса на худших коммерческих условиях и (или) потери от простоя, то есть нерационального использования ресурсов организации.

Если речь идет об отсутствии на складе требуемой заказчиком продукции, то, во-первых, это упущенная выгода и материальны потери (если клиент предпочитает отозвать заказ), во-вторых, дополнительные затраты при авральном выполнении заказа (если клиент согласится ждать), в-третьих, потери, связанные с негативной реакцией рынка на частые задержки в выполнении заказов, что влечет за собой снижение конкурентного статуса предприятия.

Подход к управлению запасами предполагает необходимость предварительного решения ряда имеющих большую практическую значимость проблем:

1. Установление необходимой степени детализации контроля запасов.

2. Классификация запасов.

3. Решения по поддержанию необходимой точности учета запасов.

4. Определение периодичности инвентаризации запасов.

Часто число наименований ресурсов, проходящих через склад, настолько велико, что осуществлять контроль запасов каждого наименования в отдельности не имеет смысла – это слишком трудоемкая и дорогостоящая задача. Для такой классификации обычно используется АВС – анализ. Он позволяет разделить запасы на три классификационные группы на основе какой-либо их характеристики.

К классу А относятся запасы, имеющие наибольшую стоимость (70-80% от общей стоимости запасов) и составляют 5-10% от общего количества.

К классу В относятся запасы, составляющие 15-20% по стоимости и по количеству.

К классу С относятся все остальные запасы, составляющие по 5-10% от общей стоимости и 70-80% от общего количества.

Управление запасами должно давать ответ на два основных вопроса: когда размещать на пополнение запаса и как много ресурса заказывать. Существует несколько моделей управления, различающихся исходными условиями и способами пополнения запаса. Все эти модели однопродуктовые, то есть предполагают управление запасом одинаковых или однородных продуктов.

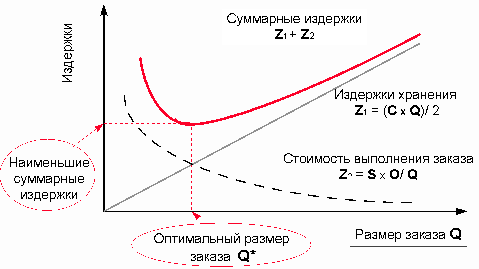

Наиболее распространенным инструментом в управлении запасами, направленным на минимизацию суммарных затрат, традиционно признается модель оптимального размера заказа, в России наиболее известна как модель Уилсона. Данная модель строится исходя из следующих допущений:

1. Интенсивность потребления ресурса известна и постоянна.

2. Потребление осуществляется мелкими партиями или поштучно, а пополнение запаса – более крупной партией.

3. Пополнение запаса происходит мгновенно при снижении его уровня до нуля.

4. Дефицит ресурса на складе исключен.

Проблема управления запасами в данной модели сведена к определению объема заказа и частоты выполнения заказов за планируемый промежуток времени. Что в свою очередь рассчитывается посредством балансирования между затратами, связанными с выполнением одного заказа, и затратами на хранение единицы запасов. Чем выше размер партии поставки, тем ниже затраты на пополнение запаса и тем выше затраты на хранение. Размер заказа следует увеличивать до тех пор, пока снижение затрат на заказ перевешивает увеличение затрат на хранение.

h – затраты на хранение единицы запаса в течение года.

D – годовой объем потребления ресурса.

S – затраты, обусловленные поставкой очередной партии.

Модель оптимального размера заказа позволяет решить ряд задач, но в то же время она требует многих допущений. Поэтому разработаны различные модели управления запасами, учитывающие, что интенсивность потребления ресурса со склада может существенного откланяться от среднего уровня. Применение этих моделей позволит более адекватно отражать реальные ситуации. Выделяют следующие модели:

1. Модели с фиксированной партией поставки.

2. Модели с фиксированным ритмом поставки.

3. Модели без фиксации ритма и партии поставки.

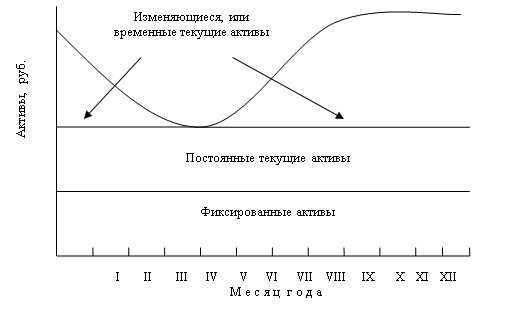

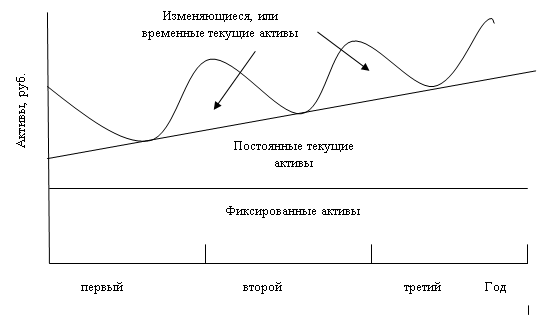

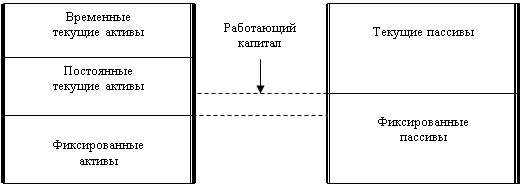

7. Источники финансирования оборотного капитала

Оборотный капитал по источникам финансирования делится на собственный оборотный капитал и заемный оборотный капитал.

Собственные оборотные средства формируются за счет собственного капитала предприятия (уставный капитал, накопленная прибыль и др.). Собственные оборотные средства должны обеспечивать имущественную и оперативную самостоятельности предприятия, они служат источником покрытия запасов. Первоначальное формирование собственных оборотных средств происходит в момент создания предприятия и образования его уставного капитала. Прибыль направляется на покрытие прироста норматива оборотных средств в процессе ее распределения.

Прирост оборотных активов может формироваться за счет устойчивых пассивов. Устойчивые пассивы не принадлежат предприятию, однако эти средства постоянно находятся в обороте и в сумме минимального остатка используются в качестве источника формирования собственных оборотных средств. К устойчивым пассивам относятся следующие виды:

· минимальная переходящая задолженность по оплате труда работникам предприятия;

· резерв предстоящих платежей;

· минимальная переходящая задолженность бюджету;

· минимальная переходящая задолженность покупателям;

· средства, поступающие в виде предоплаты;

· переходящие остатки фонда потребления и пр.

Заемные средства в источниках формирования оборотного капитала покрывают временную дополнительную потребность предприятия в средствах. К заемным средствам относятся банковские кредиты, коммерческие займы, а также кредиторская задолженность. Кредиторская задолженность сопряжена с образованием дебиторской задолженности и является основным источником ее покрытия.

ТЕМА 8. СПЕЦИАЛЬНЫЕ РАЗДЕЛЫ ФИНАНСОВОГО МЕНЕДЖМЕНТА

Похожие работы

... активов; в) к долгосрочным займам и поддерживать высокие уровни ликвидных активов; г) к краткосрочным займам и поддерживать высокие уровни ликвидных активов. 9. Консервативная политика управления оборотным капиталом характеризуется стремлением: а) к долгосрочным займам и поддержанию низкого уровня ликвидных активов; б) к краткосрочным займам и поддержанию низкого уровня ликвидных активов; ...

... подразделений правил пожарной безопасности и внутреннего трудового распорядка; 7.3. Ответственность сотрудников Отдела определяется должностными инструкциями. Глава 2. Теоретические основы системы управления оборотным капиталом 2.1 Управление оборотными активами и капиталом Краткосрочное финансирование связано в основном с оборотными активами и краткосрочными пассивами. Как ...

... ее целям. Кроме того, управление текущими активами может быть эффективным только в том случае, если оно осуществляется в непосредственном сочетании с управлением текущими пассивами. Управление оборотными активами предприятия направлено на формирование их необходимого и достаточного объема с наименьшими затратами и повышения эффективности использования. На первый взгляд может показаться, что ...

... их ведомостей учет расчетов с покупателями и заказчиками, с поставщиками по авансам выданным, подотчетными лицами, с прочими дебиторами. 2. АНАЛИЗ И ОЦЕНКА УПРАВЛЕНИЯ ОБОРОТНЫМИ АКТИВАМИ ПРЕДПРИЯТИЯ НА ПРИМЕРЕ ГУП "КОРЕНЕВСКИЙ" ЭКСПЕРИМЕНТАЛЬНЫЙ ЗАВОД 2.1 Организационно-экономическая характеристика предприятия Государственное унитарное предприятие "Кореневский экспериментальный завод" ...

0 комментариев