Коэффициент абсолютной ликвидности

Коэффициент финансовой устойчивости

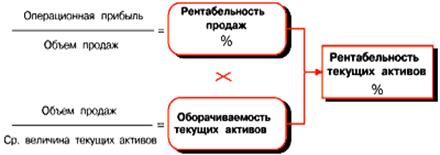

Показатели деловой активности предприятия

Кругооборот оборотного капитала. Операционный и финансовый цикл предприятия

Управление денежными средствами и ликвидностью

Управление дебиторской задолженностью предприятия

Банкротство и финансовая реструктуризация

Навигация

Коэффициент абсолютной ликвидности

Финансовый анализ и планирование. Управление оборотным капиталом. Специальные разделы финансового менеджмента

71144

знака

4

таблицы

1

изображение

1. Коэффициент абсолютной ликвидности.

Он показывает, какая часть краткосрочных обязательств может быть погашена на дату составления баланса. Например, если значение коэффициента 0,05, это означает, что предприятие сможет погасить только 5% от текущей задолженности, то есть у предприятия дефицит денежных средств. В данном случае текущая платежеспособность будет полностью зависеть от поступлений дебиторов.

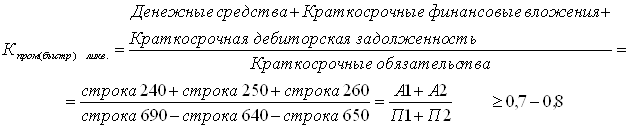

2. Промежуточный коэффициент ликвидности.

Он показывает, какая часть текущих обязательств может быть погашена не только за счет денежной наличности и краткосрочных финансовых вложений, но и за счет ожидаемых поступлений от дебиторов. Данный коэффициент может быть сильно завышен за счет просроченной и сомнительной дебиторской задолженности. Большой удельный вес сомнительной дебиторской задолженности может негативно повлиять на платежеспособность и финансовую устойчивость предприятия. Сомнительная задолженность определяется при внутреннем финансовом анализе.

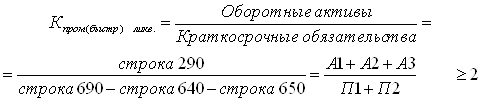

3. Коэффициент текущей ликвидности.

Он показывает, сколько рублей текущих активов предприятия приходится на один рубль текущих обязательств. Данный коэффициент позволяет узнать, в какой степени оборотные активы покрывают краткосрочные обязательства.

6. Показатели финансовой устойчивости предприятия

Финансовая устойчивость – это такое состояние финансовых ресурсов, их распределение и использование, которое обеспечивает развитие организации на основе роста прибыли и капитала при сохранении платежеспособности и кредитоспособности в условиях допустимого уровня риска.

Рассмотрим абсолютные показатели финансовой устойчивости. Для характеристики источников формирования запасов используют три основных показателя:

1. Наличие собственных оборотных средств (СОС):

СОС = Собственный капитал – Внеоборотные активы

Собственные оборотные средства – это оборотные средства, сформированные за счет собственных источников. Если у предприятия нет собственных оборотных средств, это значит, что внеоборотные активы формируются не только за счет собственного капитала, но и за счет краткосрочных заемных источников.

2. Наличие собственных и долгосрочных заемных источников формирования запасов и затрат (СД):

СД = СОС + ДО

где ДО – долгосрочные обязательства.

3. Общая величина основных источников формирования запасов и затрат (ОИ):

ОИ = СД + КЗС

где КЗС – краткосрочные заемные средства (строка 610) и задолженность перед поставщиками и подрядчиками (строка 621).

Для определения типа финансовой устойчивости данные абсолютные показатели сравнивают с величиной запасов (строка 210). В связи с этим существует четыре типа финансовой устойчивости:

1. Абсолютная устойчивость. СОС ≥ З, СД ≥ З, ОИ ≥ З.

С одной стороны, это положительная тенденция, но с другой стороны, у предприятия появляются излишки денежных средств, что свидетельствует об их замораживании. В современных условиях развития экономики России у предприятий встречается крайне редко.

2. Нормальная устойчивость. СОС < З, СД ≥ З, ОИ ≥ З.

Гарантирует платежеспособность предприятия.

3. Неустойчивое финансовое состояние. СОС < З, СД < З, ОИ ≥ З.

Характеризуется нарушением платежеспособности, при котором, тем не менее, сохраняется возможность восстановления равновесия за счет пополнения реального собственного капитала, увеличения собственных оборотных средств, ускорения оборачиваемости запасов, а также за счет дополнительного привлечения долгосрочных кредитов и заемных средств.

4. Кризисное финансовое состояние. СОС < З, СД < З, ОИ < З.

Предприятие находится на грани банкротства, поскольку в данной ситуации денежные средства, краткосрочные финансовые вложения, дебиторская задолженность и прочие оборотные активы не покрывают даже его кредиторской задолженности и прочих краткосрочных пассивов, то есть запасы не обеспечены источниками их покрытия:

Для оценки финансовой устойчивости применяется система коэффициентов, которая включает в себя следующие показатели:

1. Коэффициент финансовой независимости (автономии).

>0,5

>0,5

Данный коэффициент показывает, какая часть имущества предприятия сформирована за счет собственных источников. Он должен быть >0,5, так как в этом случае кредиторы предприятия видят, что заемный капитал может быть компенсирован собственностью предприятия. Чем выше значение этого коэффициента, тем более финансово устойчиво, стабильно и независимо от внешних кредиторов предприятие.

Похожие работы

... активов; в) к долгосрочным займам и поддерживать высокие уровни ликвидных активов; г) к краткосрочным займам и поддерживать высокие уровни ликвидных активов. 9. Консервативная политика управления оборотным капиталом характеризуется стремлением: а) к долгосрочным займам и поддержанию низкого уровня ликвидных активов; б) к краткосрочным займам и поддержанию низкого уровня ликвидных активов; ...

... подразделений правил пожарной безопасности и внутреннего трудового распорядка; 7.3. Ответственность сотрудников Отдела определяется должностными инструкциями. Глава 2. Теоретические основы системы управления оборотным капиталом 2.1 Управление оборотными активами и капиталом Краткосрочное финансирование связано в основном с оборотными активами и краткосрочными пассивами. Как ...

... ее целям. Кроме того, управление текущими активами может быть эффективным только в том случае, если оно осуществляется в непосредственном сочетании с управлением текущими пассивами. Управление оборотными активами предприятия направлено на формирование их необходимого и достаточного объема с наименьшими затратами и повышения эффективности использования. На первый взгляд может показаться, что ...

... их ведомостей учет расчетов с покупателями и заказчиками, с поставщиками по авансам выданным, подотчетными лицами, с прочими дебиторами. 2. АНАЛИЗ И ОЦЕНКА УПРАВЛЕНИЯ ОБОРОТНЫМИ АКТИВАМИ ПРЕДПРИЯТИЯ НА ПРИМЕРЕ ГУП "КОРЕНЕВСКИЙ" ЭКСПЕРИМЕНТАЛЬНЫЙ ЗАВОД 2.1 Организационно-экономическая характеристика предприятия Государственное унитарное предприятие "Кореневский экспериментальный завод" ...

0 комментариев