Навигация

Аналитический и синтетический учет

52141

знак

4

таблицы

0

изображений

2. Аналитический и синтетический учет

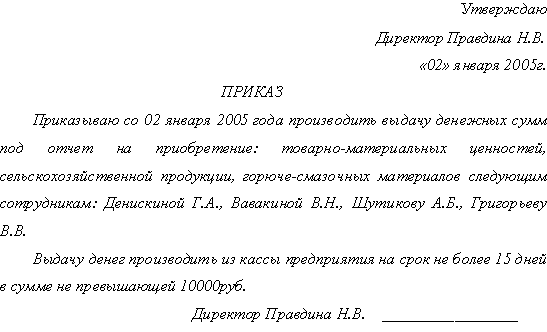

Расчеты с подотчетными лицами учитываются на счете 71. Это предусмотрено Планом счетов бухгалтерского учета финансово-хозяйственной деятельности предприятий, утвержденным приказом Минфина России от 31 октября 2000 г. № 94н. Причем в аналитических регистрах эти расчеты нужно отражать подробно – отдельно по каждому сотруднику и по каждому авансовому отчету. Для этого обычно используется журнал-ордер № 7, форма которого утверждена письмом Минфина СССР от 8 марта 1960 г. № 63.

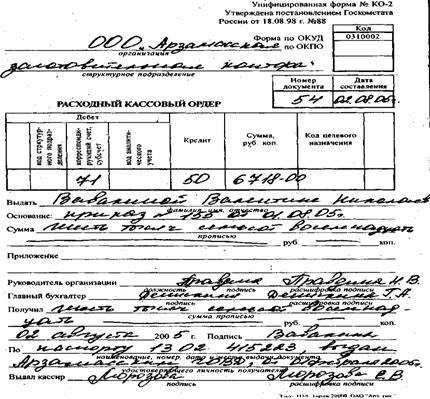

Бухгалтер выписывает расходный кассовый ордер, указав в нем выдаваемую сумму, кассир выплачивает сотруднику деньги, а подотчетник ставит свою подпись в ордере, дату. Это операция отражается проводкой: дебет 71 кредит 50 – выданы деньги в подотчет (обратная проводка – сданы неизрасходованные деньги подотчетным сотрудником). Расходный кассовый ордер регистрируется в журнале регистрации приходных и расходных кассовых документов. Ордер подписывается руководителем и главным бухгалтером.

Потратив деньги, сотрудник составляет авансовый отчет, его форма № АО -1 утверждена постановлением Госкомстата России от 1 августа 2001 г. № 55.

Эту форму с 1 января 2002 года должны применять все предприятия. Составляется он в 1 экземпляре и важно, чтобы он был правильно оформлен. Подписан он должен быть подотчетным лицом, руководителем, главным бухгалтером и сотрудником бухгалтерии, принявшим этот отчет . Сотрудник, который составляет авансовый отчет, он должен подтвердить свои расходы оправдательными документами (товарные и кассовые чеки, квитанции, проездные билеты и т.п.). В данном случае это товарный и кассовый чеки. Если же сотрудник представил в бухгалтерию товарный чек без подробной расшифровки, то можно создать комиссию, которая составит акт и укажет в нем, за что были уплачены деньги. В дополнение к товарному чеку обязательно должен быть приложен кассовый чек, исключение составляют те случаи, когда у продавца есть право торговать без кассового аппарата.

Если из авансового отчета видно, что подотчетник истратил ровно столько, сколько получил, то в этом случае сальдо будет нулевым и задолженность не образуется.

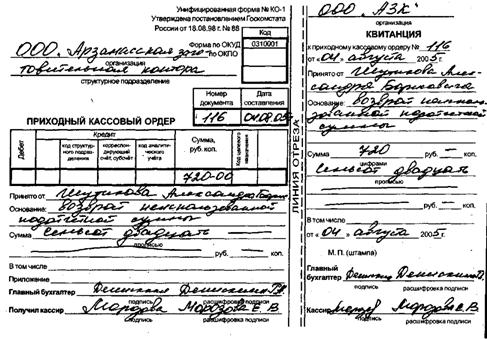

Если же часть денег осталась неизрасходованной, то работник должен вернуть остаток в кассу предприятия. Бухгалтер составляет приходный кассовый ордер. Если у работника выданных денег не хватило, и он еще потратил свои, то возможны следующие варианты:

1) руководитель предприятия признал, что перерасход оправдан, работнику должны возместить разницу;

2) руководитель решит, что работник проявил излишнюю самостоятельность, то сумму перерасхода ему не компенсируют.

Суммы, не возвращенные подотчетными лицами в установленный срок, подлежат отражению по кредиту счета 71 в корреспонденции со счетом 94 «Недостачи и потери от порчи ценностей».

Следует отметить, что счет 71 «Расчеты с подотчетными лицами» - активно-пассивный и в аналитическом учете он может иметь сальдо сразу по дебету (когда кто-то из работников не отчитался по подотчетным деньгам) и кредиту (сотрудник потратил свои деньги, а предприятие их пока не вернуло).

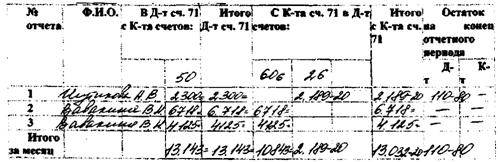

Выдача денег сверяется с кассой (с проводкой). А кредиту 71 счета составляется мемориальный ордер № 18, особенностью данной формы учета является то, что мемориальные ордера пишутся на все регистры аналитического учета. Делается это, чтобы определить итог оборотов, с указанием корреспондирующих счетов. Ордер регистрируется в регистрационном журнале по счетам синтетического учета и разносится в Главной книге . Сальдо показывается развернуто в синтетическом (Главная книга) и аналитическом учете, сверяются данные. На основании Главной книги составляется оборотная ведомость по счетам Главной книги и на ее основании составляется баланс.

В бухгалтерском балансе дебиторскую задолженность по расчетам с подотчетными лицами нужно указывать в строке 246 «Прочие дебиторы», а кредиторскую – по строке 628 «Прочие кредиторы».

3. Приобретение подотчетными лицами товарно-материальных ценностей, продукции

Приобретение товарно-материальных ценностей (канцелярских, хозяйственных товаров, комплектов бланков бухгалтерской отчетности, технической и экономической литературы и т.п.) в организациях розничной торговли должно подтверждаться чеком контрольно-кассовых машин и товарным чеком, дополнительно содержащим отметку об оплате.

В кассовом чеке должны быть четко пропечатаны идентификационный номер продавца товара, его наименование, номер кассовой машины, дата совершения операции, сумма.

Например, к авансовому отчету водителя организации необходимо приложить чеки контрольно-кассовых машин АЗС, на которых производилась заправка автомобиля. Такой кассовый чек должен содержать следующие реквизиты: наименование организации-продавца (АЗС); идентификационный номер организации-продавца; номер кассового аппарата; номер и дата выдачи чека; стоимость ГСМ с учетом НДС и налога с продаж. Как правило, в кассовых чеках указывается еще марка горюче-смазочных материалов, оплаченное количество ГСМ и стоимость 1 литра ГСМ. В случае отсутствия такой информации водитель должен вместе с кассовым чеком получить на АЗС документ, подтверждающий количество оплаченного топлива и цену единицы (литра и т.п.).

Товарный чек необходим для расшифровки сведений, указанных в кассовом чеке, в частности для указания конкретного перечня приобретенных товаров (например, степлер, ручки, бумага для принтера и др.). Запрещается указывать в товарных чеках вместо конкретных наименований товаров их общее название (например, канцтовары, хозтовары, продукты питания, книги и пр.).

В товарном чеке необходимо четкое указание номенклатуры, количества и стоимости приобретенных организацией товаров.

В случае отсутствия в товарном чеке подробной расшифровки приобретенных товаров представители организации должны составить акт, фиксирующий номенклатуру, количество приобретенных товаров и цели их приобретения.

Таким образом, кассовый чек фиксирует факт оплаты, а товарный чек является своеобразной накладной, отражающей получение подотчетным лицом оплаченных товаров. При отсутствии товарного чека акт, составленный представителями организации и удостоверяющий факт приобретения товарно-материальных ценностей за наличный расчет, будет выполнять функции товарного чека.

При покупке товаров у частных лиц и индивидуальных предпринимателей необходимо правильно оформить торгово-закупочный акт, который является в данном случае первичным документом.

Данный акт должен содержать реквизиты, перечисленные в п. 13 Положения по бухгалтерскому учету и бухгалтерской отчетности в Российской Федерации, утвержденного приказом Минфина России от 29.07.1998 N 34н: наименование документа, дату составления, наименование предприятия, от имени которого составлен документ, содержание хозяйственной операции, измерители хозяйственной операции (в натуральном и денежном выражении), наименование должностей лиц, ответственных за совершение хозяйственной операции и правильность ее оформления.

Если торгово-закупочный акт не содержит этих реквизитов и проверить достоверность расхода подотчетным лицом выданной ему суммы невозможно, данные средства должны включаться в совокупный налогооблагаемый доход подотчетного лица для обложения налогом на доходы физических лиц.

Следует подчеркнуть, что сделки, в которых подотчетное лицо выступает от своего имени, а прием денег за оказанные ему услуги или проданные товарно-материальные ценности оформлен чеками ККМ, не считаются сделками между юридическими лицами.

На практике встречаются случаи, когда работник организации закупает товар за счет своих собственных средств, а уже затем организация возмещает работнику потраченные на эти цели денежные средства. При этом налоговые органы в отдельных случаях рассматривают такую операцию как факт покупки организацией товара у физического лица и требуют включить выплаченные работнику средства в расчет налога на доходы физических лиц.

Во избежание подобных споров с налоговыми органами при приобретении товаров не для собственных нужд, а для организации работнику следует оформить покупку от имени организации. Подтверждением приобретения товара от имени и в интересах организации может быть как прямое указание на данную организацию в документах на оплату (корешках к приходному кассовому ордеру) и передачу товара (накладные подписаны по доверенности или непосредственно лицом, имеющим право подписи финансовых документов), так и указание на физическое лицо (фамилия, имя, отчество работника организации, директора), участвующее в сделке купли-продажи.

При этом после одобрения сделки у организации возникает задолженность по возмещению работнику произведенных им расходов. Выдача из кассы организации средств производится на основании авансового отчета с приложением к нему необходимых первичных документов, подтверждающих данную покупку.

В этом случае подобные операции могут отражаться следующими записями:

Дебет 10, 41 Кредит 60 - оприходованы приобретенные товарно-материальные ценности;

Дебет 19 Кредит 60 - отражена сумма НДС по приобретенным товарно-материальным ценностям (для зачета НДС признается счет-фактура с выделением его отдельной строкой);

Дебет 60 Кредит 71 - отражена задолженность организации перед работником на основании авансового отчета;

Дебет 71 Кредит 50 - погашена задолженность перед физическим лицом по приобретенным товарно-материальным ценностям.

Возможен и другой вариант, когда работник может также заранее заключить договор о предоставлении организации возвратной ссуды на определенный срок в форме оплаты приобретаемых товаров.

В этом случае в бухгалтерском учете организации должны быть сделаны следующие записи:

Дебет 71 Кредит 73 - отражена оплата физическим лицом товарно-материальных ценностей за организацию (момент предоставления ссуды);

Дебет 10, 41 Кредит 71 - оприходованы товарно-материальные ценности, приобретенные подотчетным лицом;

Дебет 19 Кредит 71 - отражена сумма НДС по приобретенным товарно-материальным ценностям;

Дебет 73 Кредит 50 - работнику организации возмещены из кассы расходы по приобретению товарно-материальных ценностей.

Авансовый отчет в этом случае должен быть утвержден в общеустановленном порядке.

Операции по закупке должны оформляться первичными документами, а именно – закупочным актом. Каждая организация вправе разработать свою форму этого документа, так как унифицированной нет. Выплата денег физическим лицам может оформляться и специальной приемо-закупочной ведомостью.

Пример

Подотчетным лицом – Мордвинцевой И.В. в сентябре 2009 года произведена закупка сельхозпродукции. Операция оформлена закупочным актом от 24 сентября. В нем указано, что продукция (мясо говядина) закуплена именно у физического лица (Дашидондоковой С.Б.) с указанием его паспортных данных, количества, цены продукции, соответствующих подписей. Право на сдачу мяса подтверждается соответствующей справкой. Право реализации (с ограничениями или без) в определенном количестве дает ветеринарное свидетельство, выписываемое органами госветнадзора.

В бухгалтерском учете даются проводки:

Дебет 71 Кредит 50 – 9 576 руб. – выданы деньги подотчет из кассы;

Дебет 10 Кредит 71 – 9 756 руб. – подотчетным лицом произведен закуп сельхозпродукции.

Остатка или перерасхода нет.

Но прежде чем выплатить физическому лицу денежные средства, следует отметить, что удерживать с этих денег НДФЛ не нужно.

Пример

В октябре 2009 года организация выдала под отчет своему сотруднику 80 000 руб. на закупку у населения бывших в употреблении компьютеров. В этом же месяце работник нашел продавца – физическое лицо и приобрел у него ЭВМ за 32 000 руб. Компьютеры предназначены для работы самой организацией.

Остаток неизрасходованных средств сотрудник сдал в кассу организации.

В октябре 2009 года в бухгалтерском учете предприятия будут сделаны следующие проводки:

Дебет 71 Кредит 50 – 80 000 руб. – выданы сотруднику денежные средства под отчет из кассы на закупку компьютеров;

Дебет 41 Кредит 71 – 32 000 руб. – оприходованы два компьютера на основании авансового отчета и закупочного акта;

Дебет 50 Кредит 71 – 48 000 руб. – возвращен остаток неиспользованных подотчетных сумм в кассу организации.

Похожие работы

... установленной унифицированной форме № АО-1 «Авансовый отчёт», проверяется бухгалтерией и утверждается руководителем организации. На основании данных, отражённых в авансовом отчёте, бухгалтерия списывает с подотчётного лица фактически израсходованные денежные средства. При зарубежных командировках командировочное удостоверение не оформляется. Время фактического пребывания работника в заграничной ...

... В ООО "АЗК" на основании авансовых отчётов составляется разработочная ведомость по кредиту счёта № 71 "Расчёты с подотчётными лицами"(см. приложение №3), с корреспонденцией счетов. Затем составляется мемориальный ордер(см. приложение №4). Ордер регистрируется в регистрационном журнале по счетам синтетического учёта и разносится в Главной книге(см. приложение №5). Сальдо показывается развернуто в ...

... 1 Дорожные чеки – платежные документы в иностранной валюте ДОКЛАДУважаемая комиссия! На ваше рассмотрение представлена выпускная квалификационная работа на тему «Бухгалтерский учет и аудит расчетов с подотчетными лицами, персоналом по прочим операциям». Тема работы выбрана мной в соответствии с тем, что как показал опыт работы в аудиторской фирме, бухгалтерия предприятий по-прежнему совершает ...

... системы оплаты, обязательное векселезирование денежных обязательств, использование для расчетов банковские пластиковые карточки и т. д. 1.3 Цель и задачи учёта расчётных операций и анализа дебиторской и кредиторской задолженностей организации В организации денежного оборота и расчетов важную функцию выполняет бухгалтерский аппарат, призванный своевременно и правильно отражать их в учете и ...

0 комментариев