Навигация

Учёт расчётов с подотчётными лицами

52141

знак

4

таблицы

0

изображений

Содержание

Введение

1. Организация учета расчетов с подотчетными лицами

2. Аналитический и синтетический учет

3. Приобретение подотчетными лицами товарно-материальных ценностей, продукции

4. Служебные командировки по России и за рубеж

4.1.Документальное оформление командировки

4.2. Сроки служебных командировок

4.3.Рабочее время и время отдыха командированного

4.4. Возмещение расходов при служебных командировках и оплата

суточных

4.5. Временная нетрудоспособность командированного

4.6. Отчет работника о командировке

4.7. Как удержать невозвращенные или неизрасходованные сумм

4.8.Гарантии и компенсации при командировках

5. Представительские расходы

5.1. Оформление первичных документов

5.2. Бухгалтерский учет

5.3. Налогообложение и налоговый учет

Заключение

Список использованной литературы

Приложение

Введение

В процессе финансово-хозяйственной деятельности у организаций часто возникает необходимость приобретения материальных ценностей, а также различных работ, услуг не только по безналичному расчету, но и за наличные деньги. В таких случаях обычно работнику выдаются наличные денежные средства под отчет для выполнения определенных действий по поручению организации.

В подотчет выдаются деньги для предстоящих командировочных расходов, для оплаты хозяйственных расходов, на представительские цели, для покупки за наличный расчет продукции в других организациях или у физических лиц, для оплаты выполненных работ, оказанных услуг, а также на иные хозяйственно-операционные цели.

С этих позиций выбранная тема курсовой работы актуальна.

Цель работы: рассмотреть порядок учета и организации контроля расчетов с подотчетными лицами.

Задачи: раскрыть роль бухгалтерского учета в правильности расходования наличных денежных средств, рассмотреть нормативное регулирование выдачи денег подотчет, организацию учета расчетов с подотчетными лицами, порядок выдачи денег подотчет и отчетность подотчетных лиц.

Методологической основой написания курсовой работы являются нормативные документы по ведению бухгалтерского учета, отчетности и учебная литература.

1. Организация учета расчетов с подотчетными лицами

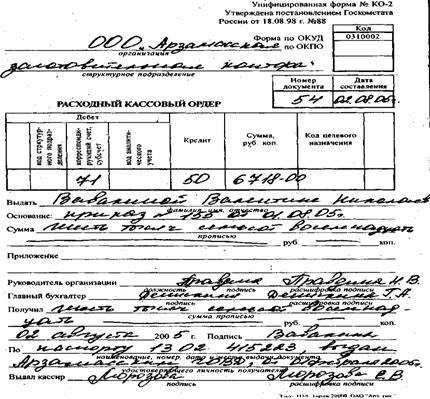

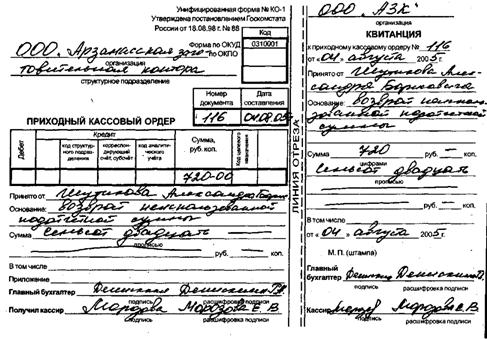

Не все организации расплачиваются по безналичному расчету – перечисляя деньги со своего счета на счет продавца. Иногда гораздо удобней и быстрее оплатить покупку наличными, например, канцтовары, хозяйственный инвентарь, бензин для служебного автомобиля и другое. Для этого деньги из кассы выдаются сотрудникам под отчет. Они покупают то, что нужно, а затем составляют и сдают в бухгалтерию авансовый отчет. Если при покупке израсходованы не все деньги, то остатки сотрудник должен вернуть в кассу. Если же сотрудник добавил к выданным свои деньги, то сумму переплаты организация должна ему компенсировать.

Перечень подотчетных лиц и правила расчетов с ними можно включить в учетную политику, определяющую правила бухгалтерского учета. Только включенные в перечень лица могут получать деньги под отчет. Он утверждается приказом руководителя предприятия.

Все работники предприятия, получающие деньги под отчет, должны соблюдать правила работы с наличностью. Они предусмотрены Порядком ведения кассовых операций в РФ, утвержденным решением совета директоров ЦБ РФ от 23 сентября 1993 г. № 40. Так, в пункте 11 этого документа сказано, что сотрудник, получивший деньги под отчет, обязан отчитаться об их использовании и сделать это в срок.

Таким образом, в приказе нужно не только перечислять подотчетных сотрудников, но и указать, какую сумму каждый из них может получить за один раз, на какой срок и когда они должны сдавать авансовые отчеты в бухгалтерию.

Если же понадобилось выдать деньги под отчет сотруднику, которого нет в списке, то составляется отдельный приказ, где нужно указать фамилию и должность сотрудника, срок, на который ему выданы деньги, дату, не позднее которой он должен сдать авансовый отчет и т.д.

Сотрудник может получить деньги под отчет из кассы предприятия только на определенные цели. Цели, на которые можно расходовать наличные деньги из выручки под отчет согласовываются с учреждением банка, где открыт расчетный счет организации. Разрешено расходовать: на командировочные, на хозяйственные нужды, ГСМ, закуп сельхозпродукции .

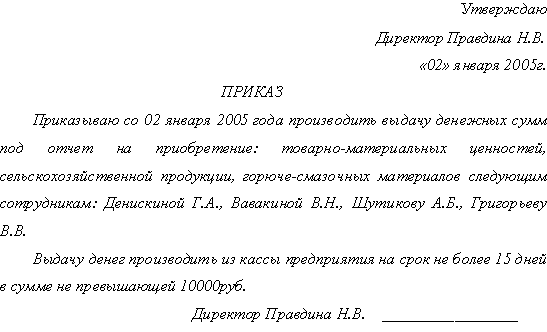

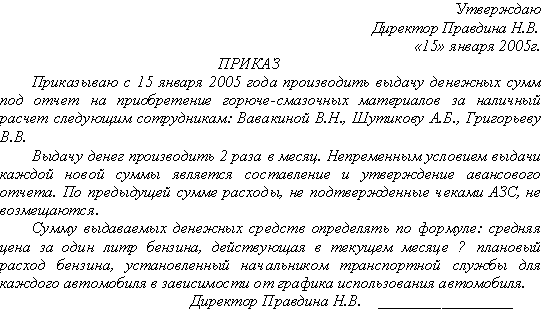

Во-первых, предприятие выдает своим сотрудникам наличные, когда направляет их в командировку - суточные, деньги на проезд до места назначения и обратно, на проживание в гостинице. Но прежде чем сотрудник получит деньги, руководитель предприятия должен издать приказ о командировке. В нем указывают фамилию сотрудника, его должность, куда он отправляется и с какой целью, а также какая сумма командировочных ему положена.

Во-вторых, средства под отчет получают те сотрудники, которые расплачиваются наличными от имени своего предприятия с другими организациями и предприятиями. Например, водитель покупает у АЗС горюче-смазочные материалы для служебного автомобиля, секретарь марки, конверты на почте, бухгалтер – бланки документов в специализированных магазинах. Чтобы получить деньги, сотрудник пишет заявление на имя руководителя организации, в котором просит выдать необходимую сумму. Если руководитель согласен, он подписывает приказ. В нем указывается кому и на какие цели выдаются деньги.

Даже если сотрудник не отчитался в срок по подотчетным деньгам, удерживать налог на доходы с физических лиц не нужно. Деньги, выданные под отчет, все равно принадлежат организации, которая их выдала. Доходом работника они не являются и НДФЛ не облагаются.

Похожие работы

... установленной унифицированной форме № АО-1 «Авансовый отчёт», проверяется бухгалтерией и утверждается руководителем организации. На основании данных, отражённых в авансовом отчёте, бухгалтерия списывает с подотчётного лица фактически израсходованные денежные средства. При зарубежных командировках командировочное удостоверение не оформляется. Время фактического пребывания работника в заграничной ...

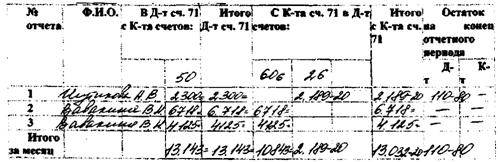

... В ООО "АЗК" на основании авансовых отчётов составляется разработочная ведомость по кредиту счёта № 71 "Расчёты с подотчётными лицами"(см. приложение №3), с корреспонденцией счетов. Затем составляется мемориальный ордер(см. приложение №4). Ордер регистрируется в регистрационном журнале по счетам синтетического учёта и разносится в Главной книге(см. приложение №5). Сальдо показывается развернуто в ...

... 1 Дорожные чеки – платежные документы в иностранной валюте ДОКЛАДУважаемая комиссия! На ваше рассмотрение представлена выпускная квалификационная работа на тему «Бухгалтерский учет и аудит расчетов с подотчетными лицами, персоналом по прочим операциям». Тема работы выбрана мной в соответствии с тем, что как показал опыт работы в аудиторской фирме, бухгалтерия предприятий по-прежнему совершает ...

... системы оплаты, обязательное векселезирование денежных обязательств, использование для расчетов банковские пластиковые карточки и т. д. 1.3 Цель и задачи учёта расчётных операций и анализа дебиторской и кредиторской задолженностей организации В организации денежного оборота и расчетов важную функцию выполняет бухгалтерский аппарат, призванный своевременно и правильно отражать их в учете и ...

0 комментариев