Навигация

Расчёты с подотчётными лицами

50787

знаков

8

таблиц

0

изображений

Содержание:

1. Экономическая характеристика предприятия

2. Учёт расчётов с подотчётными лицами

2.1. Понятие хозяйственных, представительскихх и командировочныхх расходы

2.2. Отчётность подотчётных лиц

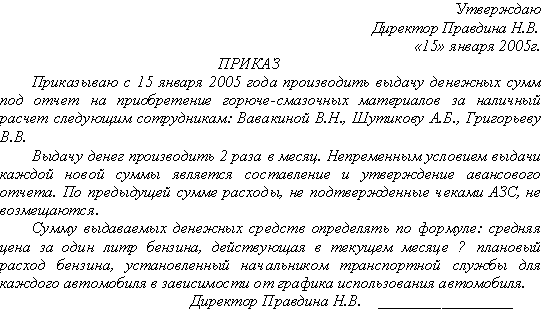

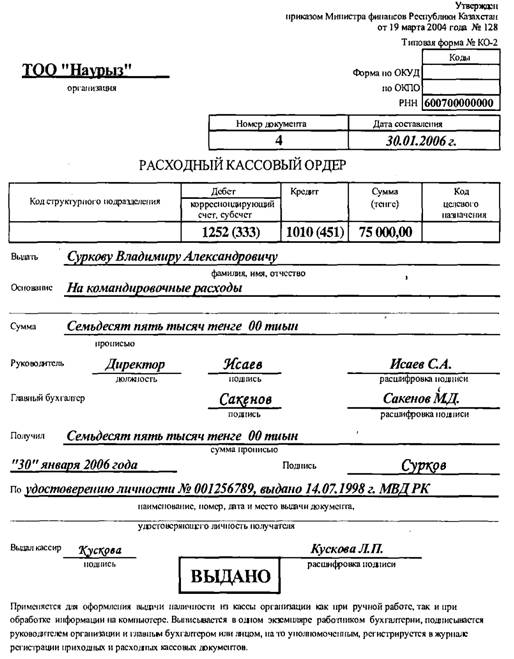

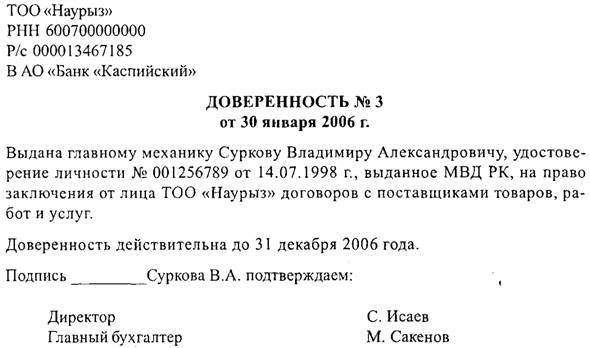

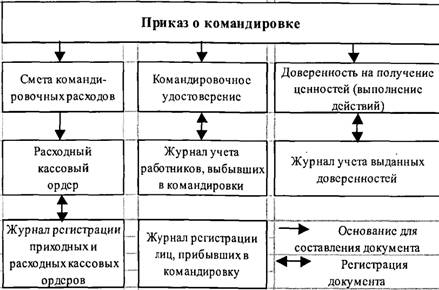

2.3. Порядок выдачи денег, возвращение расходов по командировкам

3. Тематические упражнения

4. Методические упражнения

4.1. Когда проводится инвентаризация кассы?

4.2. Как отражаются излишки и недостача в кассе?

4.3. В каких регистрах бухгалтерского учёта отражаются операции по р/с?

4.4. Кто может быть подотчётным лицом организации?

4.5. Какими способами организация может вести строительство, в чём отличие бухгалтерского учёта этих способов?

4.6. Сущность амортизации и способы её начисления?

4.7. На каких счетах в бухгалтерском учёте учитываются расчеты по кредитам и займам? Как разрешаются споры по невозвращённым кредитам?

5. Выводы и предложения

6. Список используемой литературы

1. Экономическая характеристика предприятия

Официальное полное наименование Кооператива: Сельскохозяйственный производственный кооператив районного агропромышленного объединения «Согласие».

Сокращённое наименование СПК РАО «Согласие».

Управление: сельское хозяйство Пензенской области.

Адрес: 442868, Пензенская область, г. Сердобск, с. Пригородное ул. Колхозная 97.

Расстояние от центральной усадьбы совхоза до ближайшей железнодорожной станции г. Сердобска 4 км.; до районного центра 2 км.; до областного центра 110 км. Состояние дорог, связывающих хозяйство с районами, и областным центром находится, в хорошем состояние и покрыта асфальтом.

Среднегодовая температура зоны деятельности хозяйства +4,30С. Норма годовых осадков 502 мм.

Тип почв: чернозёмы и пойменные почвы.

Производственное направление хозяйства – животноводство.

Имеется благоустройство центральной усадьбы, жилые постройки, культурные центры, торговые точки.

Среднегодовое количество работников, работающих на СПК РАО «Согласие» - 228.

Земля является основным элементом национального богатства и главным средством производства в сельском хозяйстве. Поэтому рациональное использование земельных ресурсов имеет большое значение для развития национальной экономики. С ним тесно связаны объём производства сельскохозяйственной продукции и продовольственная проблема.

2. Учёт расчётов с подотчётными лицами

В соответствии с Порядком ведения кассовых операций в Российской Федерацией выдача наличных денег под отчет производится из касс организации. При временном отсутствии у организаций кассы разрешается выдавать по согласованию с банком кассирам организации или лицам, их заменяющим, чеки на получение наличных денег непосредственно из кассы банка.

Выдача наличных денег под отчет производится при условии полного отчета по ранее выданным данному под отчет лицу суммам.

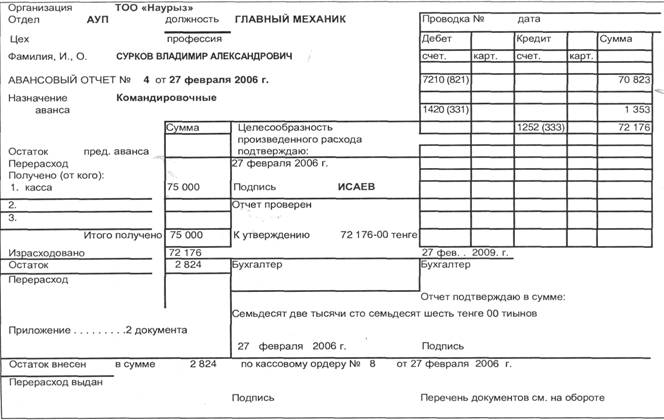

Лица, получившие наличные деньги под отчет, обязаны представлять в бухгалтерию организации авансовый отчет об израсходованных суммах с приложением оправдательных документов , вернуть неизрасходованные суммы или получить из кассы перерасходованные суммы. С 1января 2002года введена в действие форма авансового отчета №АО-1,утвержденная постановлением Госкомстата РФ от 1августа 2001года №55.

Неизрасходованные наличные деньги, выданные под отчет, должны быть возвращены в кассу организации не позднее 3 дней по истечению срока, на который они были выданы , или со дня возвращения из командировки.

Учет расчетов с подотчетными лицами ведется на активно-пассивном счете 71 «Расчеты с подотчетными лицами».

Организации выдают наличные деньги подотчет на операционные и хозяйственные расходы в размерах и на сроки, определяемые руководителями организации.

Выдача наличных денег под отчет на командировочные расходы производится в пределах сумм, устанавливаемых организацией. Нормы на командировочные расходы для целей исчисления налога на прибыль регламентируются постановлением Правительства РФ от 8 февраля 2002г, № 93.Данным постановлением установлены нормы по оплате суточных 100 руб. за каждый день нахождения в командировке на территории РФ.

Командировочные расходы для целей бухгалтерского учета включаются в издержки производства в фактически произведенном размере. В законе о налоге на доходы физических лиц установлено, что не облагаются данным налогом суточные в пределах норм, установленных законодательно. В настоящее время такие нормы законодательно не установлены, и поэтому с превышения суточных не надо начислять налог на доходы физических лиц. Такое решение было принято Высшим арбитражным судом РФ 26 января 1995г.№16141/04.

НДС по расходам на проезд включается в состав налоговых вычетов в случае его выделения в проездном билете. В настоящее время в проездных билетах (железнодорожных и авиа) НДС не выделяется, и включаться в состав налоговых вычетов не может, поэтому полная стоимость билетов, включающая в себя и НДС, отражается в издержках производства. НДС по расходам на наем жилого помещения включается в состав налоговых вычетов следующим образом: при наличии счета фактуры, выставленного на организацию, в котором выделен НДС; при наличии квитанции гостиницы (бланк строгой отчетности по форме №3 Г) в которой выделена сумма НДС.

При заграничных командировках работников организации выполняются следующие правила.

Затраты в иностранной валюте на заграничные командировки учитываются аналогично затратам по командировкам на территории Российской Федерации. Для целей исчисления налога на прибыль постановлением Правительства от 8 февраля 2002г. №93 по заграничным командировкам установлены нормы по суточным. Нормы установлены по каждой стране в долларах США.

Работникам, направляемым в служебную командировку за границу, суточные выплачиваются за каждый день пребывания в командировке. Суточные выплачиваются при проезде по территории РФ, включая день пересечения границы при въезде в РФ, в российской валюте; при проезде, включая день пересечения границы при выезде из РФ, и за время пребывания на иностранной территории в иностранной валюте.

При направлении работника в загранкомандировку в две и более страны за день перемещения из страны в страну суточные выплачиваются в размере 100% по нормам и в валюте той страны, куда направляется командированный.

Организация вправе без ограничений и специальных разрешений Банка России покупать иностранную валюту за рубли на внутреннем валютном рынке РФ для командировочных расходов.

Для получения иностранной валюты с валютного счета организация до убытия работников в зарубежную командировку представляет в банк заявление, в котором указывает номера и даты приказов по организации о командировании работников за границу. Командируемые за границу работники организации получают валюту под отчет в кассе организации.

Расходы на заграничные командировки возмещаются работнику только на основании подтверждающих документов (счета, квитанции, проездные билеты).

При возвращении из командировки остаток неиспользованной валюты работник должен вернуть в кассу организации в валюте или рублях по курсу ЦБРФ на дату утверждения авансового отчета. Неизрасходованная во время командировки за границей иностранная валюта, возвращенная работником в кассу, сдается в банк на текущий валютный счет и не подлежит обязательной продаже на внутреннем валютном рынке РФ. В случае превышения суммы использованной валюты над суммой валюты, полученной работником от организации, перерасход валюты на командировку возмещается организацией работнику в рублях или валюте, полученных путем перерасчета валюты по курсу ЦБ РФ на дату утверждения авансового отчета. Командировочные расходы, выдаваемые в иностранной валюте, учитываются одновременно в рублях и в валюте, полученных путем перерасчета валюты в рубли по курсу Банка России на день совершения операции.

На счете 71 задолженность подотчетного лица по выданным суммам валюты учитывается по курсу ЦБРФ на день выдачи; отчет подотчетного лица и возврат неиспользованных сумм по курсу валюты на дату утверждения авансового отчета. Таким образом, на счете 71 образуется курсовая разница, которая списывается на счет 91 «Прочие доходы и расходы».

Похожие работы

... В ООО "АЗК" на основании авансовых отчётов составляется разработочная ведомость по кредиту счёта № 71 "Расчёты с подотчётными лицами"(см. приложение №3), с корреспонденцией счетов. Затем составляется мемориальный ордер(см. приложение №4). Ордер регистрируется в регистрационном журнале по счетам синтетического учёта и разносится в Главной книге(см. приложение №5). Сальдо показывается развернуто в ...

... только при условии, что оно представило исчерпывающий отчет о средствах, выданных ему ранее, и рассчиталось. Вопрос № 52. Документальное оформление и учёт операций кухни, обеденного зала и буфета. Отчётность материально-ответственных лиц Материальная ответственность за сохранность, правильное расходование продуктов на производство, качество изготовленных изделий и за правильность отпуска ...

... 1 Дорожные чеки – платежные документы в иностранной валюте ДОКЛАДУважаемая комиссия! На ваше рассмотрение представлена выпускная квалификационная работа на тему «Бухгалтерский учет и аудит расчетов с подотчетными лицами, персоналом по прочим операциям». Тема работы выбрана мной в соответствии с тем, что как показал опыт работы в аудиторской фирме, бухгалтерия предприятий по-прежнему совершает ...

... , где приводятся обоснования, расчеты и пересчеты показателей при переходе из одного метода учета в другой. Раскроем основные разделы учетной политики по разделу учета расчетов с подотчетными лицами на ТОО «Тантал - Б»: Учет расчетов с подотчетными лицами осуществляется на активном счете 1250 «Краткосрочная дебиторская задолженность работников». В Типовом плане счетов ТОО «Тантал - Б» к этому ...

0 комментариев