Навигация

Учёт затрат на восстановление основных средств

47093

знака

2

таблицы

0

изображений

5. Учёт затрат на восстановление основных средств

Восстановление объекта основных средств может осуществляться посредством ремонта, модернизации и реконструкции.

Затраты, производимые при ремонте объекта основных средств, отражаются на основании соответствующих первичных учетных документов по учету операций отпуска (расхода) материальных ценностей, начисления оплаты труда, задолженности поставщикам за выполненные работы по ремонту и других расходов.

Затраты по ремонту объекта основных средств отражаются в бухгалтерском учете по дебету соответствующих счетов учета затрат на производство (расходов на продажу) в корреспонденции с кредитом счетов учета произведенных затрат.

В целях равномерного включения предстоящих расходов на ремонт объектов основных средств в затраты на производство (расходы на продажу) отчетного периода организация может создавать резерв расходов на ремонт основных средств (в том числе арендованных). Для принятия решения об образовании резерва расходов на ремонт основных средств используются документы, подтверждающие правильность определения ежемесячных отчислений, как, например, дефектные ведомости (обосновывающие необходимость проведения ремонтных работ); данные о первоначальной стоимости или текущей (восстановительной) стоимости (в случае проведения переоценки) объектов основных средств; сметы на роведение ремонтов; нормативы и данные о сроках проведения ремонтов; итоговый расчет отчислений в резерв расходов на ремонт основных средств.

При образовании резерва расходов на ремонт основных средств в затраты на производство (расходы на продажу) включается сумма отчислений, исчисленная исходя из годовой сметной стоимости ремонта.

В бухгалтерском учете образование резерва расходов на ремонт основных средств отражается по дебету счетов учета затрат на производство (расходов на продажу) в корреспонденции с кредитом счета учета резервов предстоящих расходов (соответствующий субсчет).

По мере выполнения ремонтных работ фактические затраты, связанные с их проведением, независимо от способа их выполнения (хозяйственного или с привлечением подрядчика) списываются в дебет счета учета резервов предстоящих расходов (соответствующего субсчета) в корреспонденции с кредитом либо счета, на котором предварительно учитываются указанные затраты, либо счетами учета расчетов.

При инвентаризации резерва расходов на ремонт основных средств излишне зарезервированные суммы в конце отчетного года сторнируются и отражаются в бухгалтерском учете методом красного сторно по дебету счета учета затрат на производство (расходов на продажу) в корреспонденции с кредитом счета учета резервов предстоящих расходов.

В случаях, когда окончание ремонтных работ по объектам основных средств с длительным сроком их производства и существенным объемом указанных работ происходит в следующем за отчетным году, остаток резерва на ремонт основных средств, образованного в отчетном году, допускается не сторнировать. По окончании указанных ремонтных работ излишне начисленная сумма резерва отражается по дебету счета учета резервов предстоящих доходов и расходов в корреспонденции с кредитом счетом прибылей и убытков в качестве внереализационных доходов.

Учет затрат, связанных с модернизацией и реконструкцией (включая затраты по модернизации, осуществляемой во время ремонта, осуществляемого с периодичностью более 12 месяцев) объекта основных средств, ведется в порядке, установленном для учета капитальных вложений.

Приемка законченных работ по достройке, дооборудованию, реконструкции, модернизации объекта основных средств оформляется соответствующим актом.[5]

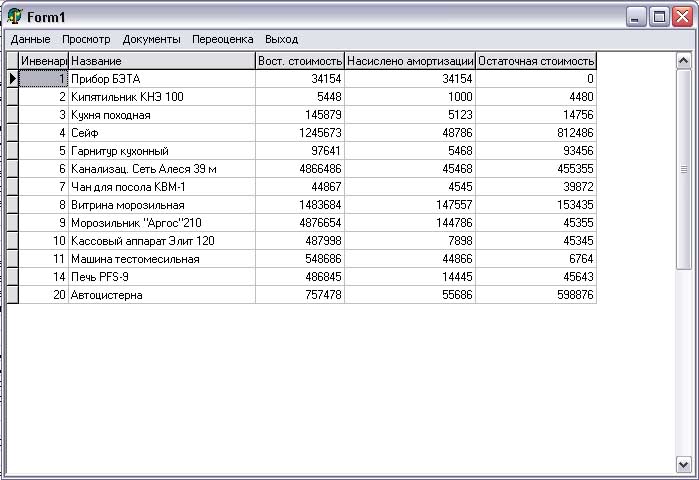

6. Учёт переоценки основных средств

Переоценка объектов основных средств производится с целью определения реальной стоимости объектов основных средств путем приведения первоначальной стоимости объектов основных средств в соответствие с их рыночными ценами и условиями воспроизводства на дату переоценки.

В соответствии с Положением по бухгалтерскому учету "Учет основных средств" ПБУ 6/01 коммерческая организация может не чаще одного раза в год (на начало отчетного года) переоценивать группы однородных объектов основных средств по текущей (восстановительной) стоимости путем индексации или прямого пересчета по документально подтвержденным рыночным ценам.

Под текущей (восстановительной) стоимостью объектов основных средств понимается сумма денежных средств, которая должна быть уплачена организацией на дату проведения переоценки в случае необходимости замены какого-либо объекта. Земельные участки и объекты природопользования (вода, недра и другие природные ресурсы) переоценке не подлежат.

При определении текущей (восстановительной) стоимости могут быть использованы: данные на аналогичную продукцию, полученные от организаций-изготовителей; сведения об уровне цен, имеющиеся у органов государственной статистики, торговых инспекций и организации; сведения об уровне цен, опубликованные в средствах массовой информации и специальной литературе; оценка бюро технической инвентаризации; экспертные заключения о текущей (восстановительной) стоимости объектов основных средств.

При принятии решения о переоценке объектов основных средств, входящих в однородную группу объектов (здания, сооружения, транспортные средства и т.п.), организации следует учитывать, что в последующем объекты основных средств однородной группы должны переоцениваться регулярно, чтобы стоимость указанных объектов основных средств, по которой они отражаются в бухгалтерском учете и бухгалтерской отчетности, существенно не отличалась от текущей (восстановительной) стоимости.

Исходными данными для переоценки объектов основных средств являются: первоначальная стоимость или текущая (восстановительная) стоимость (если данный объект переоценивался ранее), по которой они учитываются в бухгалтерском учете по состоянию на 31 декабря предыдущего отчетного года; сумма амортизации, начисленной за все время использования объекта по состоянию на указанную дату; документально подтвержденные данные о текущей (восстановительной) стоимости переоцениваемых объектов основных средств по состоянию на 1 января отчетного года.

Переоценка объекта основных средств производится путем пересчета его первоначальной стоимости или текущей (восстановительной) стоимости, если данный объект переоценивался ранее, и суммы амортизации, начисленной за все время использования объекта.

Результаты проведенной по состоянию на первое число отчетного года переоценки объектов основных средств подлежат отражению в бухгалтерском учете обособленно. Результаты переоценки не включаются в данные бухгалтерской отчетности предыдущего отчетного года и принимаются при формировании данных бухгалтерского баланса на начало отчетного года.

Сумма дооценки объекта основных средств в результате переоценки отражается по дебету счета учета основных средств в корреспонденции с кредитом счета учета добавочного капитала.

Сумма уценки объекта основных средств в результате переоценки отражается по дебету счета учета нераспределенной прибыли (убытка) в корреспонденции с кредитом счета учета основных средств.

Сумма уценки объекта основных средств относится в уменьшение добавочного капитала организации, образованного за счет сумм дооценки этого объекта, проведенной в предыдущие отчетные периоды, и отражается в бухгалтерском учете по дебету счета учета добавочного капитала и кредиту счета учета основных средств. [5]

Похожие работы

... и подрядчиками». Включение в стоимость объектов дарения произведённых затрат отражается записями на счетах бухгалтерского учёта: Д 01 «Основные средства» К 08 «Вложения во внеоборотные активы». Согласно статье 575 ГК РФ, дарение в отношениях между коммерческими организациями не допускается, за исключением обычных подарков, стоимость которых не превышает пяти минимальных размеров оплаты труда. ...

... ; · Многолетние насаждения, выращиваемые в питомниках, в качестве посадочного материала. Чтобы знать состояние и эффективно использовать основные средства, необходимо правильно организовать их учёт. Перед бухгалтерским учётом основных средств стоят следующие задачи: · Обеспечение контроля за наличием и сохранностью основных средств; · Правильное своевременное и документальное ...

... месяца» равно «Сальдо на начало месяца» - Итого по дебету счета + Итого по кредиту счёта. ЗАКЛЮЧЕНИЕ В ходе выполнения курсовой работы был разработан документ постановка и алгоритм решения задачи «Учёт основных средств для ОАО «Алеся-сервис». В первом разделе данного отчета определено назначение и область применения задачи. Во втором и третьем разделах описана выходная и входная информация, ...

... выявленных дефектах оборудования по форме № ОС–16 для оформления приемки оборудования, по которому необходимо составлять рекламацию поставщику [4]. 2. ОРГАНИЗАЦИЯ БУХГАЛТЕРСКОГО УЧЁТА ОСНОВНЫХ СРЕДСТВ 2.1 Учет поступления и выбытия основных средств Основные средства могут поступить на предприятие одним из следующих способов: 1. Путем приобретения за плату или в обмен на другое имущество; ...

0 комментариев