Навигация

Учёт амортизации (износа) основных средств

47093

знака

2

таблицы

0

изображений

4. Учёт амортизации (износа) основных средств

Под воздействием производственного процесса и внешней среды основные средства изнашиваются постепенно и переносят свою первоначальную стоимость на затраты производства в течение нормативного срока их службы путем начисления износа по установленным нормам. Денежное выражение уменьшения первоначальной стоимости объектами основных средств своих физических и технико-экономических качеств при их использовании называется амортизацией. Иными словами, амортизация — это процесс накопления денежных средств на замену ветшающих объектов путем включения амортизационных отчислений в издержки производства.[17, с. 138-145]

Амортизация начисляется по инвентарным объектам основных средств, учитываемым на балансе организации. Эти объекты могут находиться в организации на правах собственности, хозяйственного ведения, оперативного управления.

С 1 января 2002 г. введен новый порядок начисления амортизации основных средств. Чтобы рассчитать ежемесячную сумму амортизации, кроме срока службы основного средства, нужно знать также его первоначальную стоимость. Как ее определять в бухгалтерском учете, разъясняет пункт 8 ПБУ 6/01 «Учет основных средств». А порядок определения первоначальной стоимости основных средств в целях налогообложения излагается в статье 257 Налогового кодекса РФ .

Амортизация основных средств, подлежащая отражению в учете, определяется ежемесячно, исходя из установленных согласно действующему законодательству норм амортизационных отчислений на полное их восстановление. Амортизация начисляется с момента ввода объекта в эксплуатацию и до его выбытия.

И в бухгалтерском, и в налоговом учете амортизация начисляется с 1-го числа месяца, следующего за тем месяцем, когда основное средство было введено в эксплуатацию. Амортизация на выбывший объект основных средств начисляется даже в том случае, если этот объект был списан с 6аланса предприятия в середине месяца.

Статьей 258 НК РФ предусматривается, что для целей налогообложения объекты основных средств распределяются по 10 амортизационным группам в соответствии со сроками их полезного использования. Для каждой группы установлен максимальный и минимальный срок полезного использования.[9]

Эти сроки определяются налогоплательщиком самостоятельно на дату ввода в эксплуатацию того или иного объекта в пределах интервала, установленного Налоговым кодексом для соответствующей группы, на основании Классификации основных средств, утвержденной Постановлением Правительства Российской Федерации от 1 января 2002 года № 1.[3]

Сроки, указанные в Классификации, необходимо использовать только в целях налогообложения. В отличие от налогового учета, в котором определены нижние и верхние границы срока полезного использования основных средств, в бухгалтерском учете этот срок никак не регламентируется. Поэтому в бухучете организация может устанавливать срок полезного использования по своему усмотрению.

Так сказано в пункте 20 ПБУ 6/01 «Учет основных средств». Однако рекомендуется устанавливать для бухгалтерского учета те же сроки, которые выбраны для налогового.[19]

Таким образом, зная срок полезного использования и первоначальную стоимость основного средства, можно рассчитать сумму его ежемесячной амортизации. Это можно сделать разными способами.

Согласно «Методическим указаниям по 6ухгалтерскому учету основных средств» амортизация начисляется линейным способом, способом уменьшаемого остатка; способом списания стоимости по сумме чисел лет срока полезного действия; способом списания стоимости пропорционально объему продукции (работ).[5]

При линейном способе годовая норма амортизации определяется в обычном порядке исходя из количества лет полезного использования объекта (1/Т*100%). Годовая сумма амортизации определяется путем умножения первоначальной (восстановительной) стоимости на годовую норму амортизации.

При способе уменьшаемого остатка годовая сумма амортизации определяется путем умножения нормы амортизации на остаточную стоимость объекта основных средств на начало отчетного года.

При способе списания стоимости по сумме чисел лет срока полезного использования годовая сумма амортизационных отчислений определяется путем умножения первоначальной стоимости объекта на годовое соотношения, где в числителе число лет, остающихся до конца срока службы объекта, а в знаменателе – сумма чисел лет срока полезного использования объекта.

При способе списания стоимости пропорционально объему продукции (работ) начисление амортизационных отчислений производится путем умножения натурального показателя объема продукции (работ) в отчетном периоде на норму амортизации. Норма амортизации определяется как соотношение первоначальной (восстановительной) стоимости объекта и предполагаемого выпуска продукции (работ) за весь срок полезного использования объекта основных средств. Расчет суммы амортизации производится ежемесячно.

В целях налогообложения организация может применять один из двух способов амортизации основных средств - линейный или нелинейный. Это установлено пунктом 1 статьи 259 Налогового кодекса РФ. Причем вовсе не обязательно использовать один и тот же метод для всех основных средств. По некоторым объектам можно начислять амортизацию линейным методом, а по другим - нелинейным. Это разрешают Методические рекомендации по применению главы 25 «Налог на прибыль организаций» Налогового кодекса РФ, утвержденные приказом МНС России от 26 февраля 2002 г. № БГ-3-02/98.[10]

Рекомендуется начислять амортизацию и в бухгалтерском, и в налоговом учете линейным методом. Тогда данные бухгалтерского и налогового учета во многом будут совпадать, а, значит, работы у бухгалтера уменьшится. К тому же этот способ - самый простой.[19]

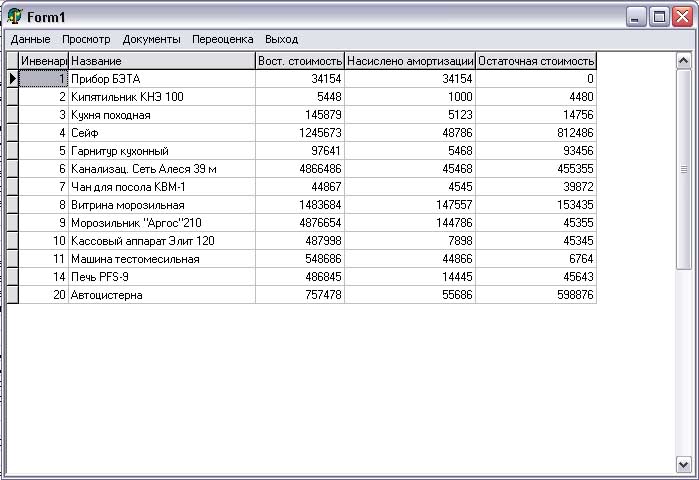

Для обобщения информации об амортизации объектов основных средств, принадлежащих организации на правах собственности или досрочного арендуемых им, накопленной за время их эксплуатации, предназначен счет 02 «Амортизация основных средств».

Аналитический учет по счету 02 «Амортизация основных средств» ведется по видам (группам) и отдельным инвентарным объектам основных средств. При этом построение аналитического учета должно обеспечивать возможность получения данных об амортизации основных средств, необходимых для управления организацией и составления бухгалтерской отчетности. Сумма амортизации по долгосрочно арендуемым объектам выделяется в бухгалтерском учёте отдельно.

Основанием для записей на счетах бухгалтерского учёта операций по начислению амортизации служат разработочные таблицы, ведомости, машинограммы начисления амортизации.

Амортизационные отчисления, произведённые по объектам основных средств, отражаются в бухгалтерском учёте в том отчётном периоде, к которому они относятся, и начисляются независимо от результатов деятельности организации в этом периоде.

Если и в бухгалтерском, и в налоговом учете по объекту начисляется амортизация линейным методом и если этот объект имеет и в том, и в другом учете одинаковую первоначальную стоимость и срок полезного использования, то сумма амортизации объекта основных средств, начисленная в бухгалтерском учете, может совпадать с той, которая начисляется в учете налоговом. Если так обстоит дело со всеми объектами основных средств предприятия, то общую сумму амортизации, начисленную в бухгалтерском учете по кредиту счета 02 «Амортизация основных средств», можно без изменений перенести в налоговый учет - уменьшить на эту сумму налогооблагаемую прибыль.

Похожие работы

... и подрядчиками». Включение в стоимость объектов дарения произведённых затрат отражается записями на счетах бухгалтерского учёта: Д 01 «Основные средства» К 08 «Вложения во внеоборотные активы». Согласно статье 575 ГК РФ, дарение в отношениях между коммерческими организациями не допускается, за исключением обычных подарков, стоимость которых не превышает пяти минимальных размеров оплаты труда. ...

... ; · Многолетние насаждения, выращиваемые в питомниках, в качестве посадочного материала. Чтобы знать состояние и эффективно использовать основные средства, необходимо правильно организовать их учёт. Перед бухгалтерским учётом основных средств стоят следующие задачи: · Обеспечение контроля за наличием и сохранностью основных средств; · Правильное своевременное и документальное ...

... месяца» равно «Сальдо на начало месяца» - Итого по дебету счета + Итого по кредиту счёта. ЗАКЛЮЧЕНИЕ В ходе выполнения курсовой работы был разработан документ постановка и алгоритм решения задачи «Учёт основных средств для ОАО «Алеся-сервис». В первом разделе данного отчета определено назначение и область применения задачи. Во втором и третьем разделах описана выходная и входная информация, ...

... выявленных дефектах оборудования по форме № ОС–16 для оформления приемки оборудования, по которому необходимо составлять рекламацию поставщику [4]. 2. ОРГАНИЗАЦИЯ БУХГАЛТЕРСКОГО УЧЁТА ОСНОВНЫХ СРЕДСТВ 2.1 Учет поступления и выбытия основных средств Основные средства могут поступить на предприятие одним из следующих способов: 1. Путем приобретения за плату или в обмен на другое имущество; ...

0 комментариев