Организация бухгалтерского учета денежных средств

Порядок составления отчетности по движению денежных средств

УЧЕТ ДЕНЕЖНЫХ СРЕДСТВ В ООО ПКФ «СЛАВИТА И К»

Показатели финансовой независимости

Организация бухгалтерского учета и налогового учета на ООО ПКФ «Славита и К»

Отчет о прибылях и убытках;

Учет наличных и безналичных денежных средств на ООО ПКФ «Славита»

Г.; остаток денежных средств на данном расчетном счете на начало дня

ТЕХНИКА СОСТАВЛЕНИЯ ОТЧЕТА О ДВИЖЕНИИ ДЕНЕЖНЫХ СРЕДСТВ В ООО ПКФ «СЛАВИТА И К»

Движение денежных средств по прочим видам деятельности

Навигация

Организация бухгалтерского учета и налогового учета на ООО ПКФ «Славита и К»

Учёт движения денежных средств

259574

знака

33

таблицы

5

изображений

2.2 Организация бухгалтерского учета и налогового учета на ООО ПКФ «Славита и К»

ООО ПКФ «Славита и К» для осуществления постановки бухгалтерского учета, руководствуется законодательством Российской Федерации о бухгалтерском учете, нормативными актами Министерства финансов Российской Федерации и органов, которым федеральными законами предоставлено право регулирования бухгалтерского учета. Самостоятельно формирует свою учетную политику. Исходя их своей структуры. отраслевой принадлежности.

Ответственность за организацию бухгалтерского учета в ООО ПКФ «Славита и К» , соблюдение законодательства при выполнении хозяйственных операций несет руководитель организации.

В соответствии с п.2 статьи 6 закона «О бухгалтерском учете» от 21 ноября 1996г.№129-ФЗ руководители организации могут в зависимости от объема учетной работы:

1) учредить бухгалтерскую службу как структурное подразделение,

возглавляемое главным бухгалтером;

2) ввести в штат должность бухгалтера;

3) передать на договорных началах ведение бухгалтерского учета

централизованной бухгалтерии, специализированной организации или бухгалтеру-специалисту;

4) вести бухгалтерский учет лично.

Принятая организацией учетная политика утверждается приказом или иным письменным распоряжением руководителя организации. При этом утверждаются следующие объекты бухгалтерского учета таблица 8

Таблиц-8

Объекты бухгалтерского учета

| N | Объекты бухгалтерского учета |

| 1 | Рабочий план счетов бухгалтерского учета, содержащий применяемые в организации счета. Необходимые для ведения синтетического и аналитического учета |

| 2 | Формы первичных учетных документов, применяемых для оформления хозяйственных операций, по которым не предусмотрены типовые формы первичных учетных документов, а также формы документов для внутренней бухгалтерской отчетности |

| 3 | Методы оценки отдельных видов имущества и обязательств |

| 4 | Порядок проведения инвентаризации имущества и обязательств |

| 5 | Правила документооборота и технология обработки учетной информации |

| 6 | Порядок контроля за хозяйственными операциями. а также другие решения. Необходимые для организации бухгалтерского учета |

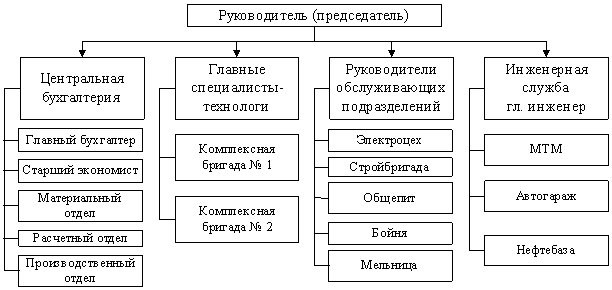

Бухгалтерия предприятия является самостоятельным структурным подразделением с централизованной формой учета и подразделением по предметному признаку на сектора; подчиняется непосредственно генеральному директору. Бухгалтерию возглавляет главный бухгалтер (Носов Вячеслав Васильевич), назначаемый на должность приказом генерального директора. Структуру и штатную численность бухгалтерии утверждает также генеральный директор. Бухгалтерия имеет в своем составе 3 участка рисунок 8.

Гла

|

Рисунок 8 - Структура бухгалтерии ООО ПКФ «Славита и К»

Структуру и штатную численность бухгалтерии утверждает генеральный директор в штатном расписании

На предприятии бухгалтерский учет ведется с применением журнально-ордерной формы счетоводства. При этом возможно самостоятельное приспособление применяемых регистров бухгалтерского учета к специфике своей работы при соблюдении предусмотренных действующим законодательством требований. При создании регистров бухгалтерского учета используются средства вычислительной техники. ООО ПКФ «Славита и К» для ведения бухгалтерского учета использует программу 1С: Бухгалтерия.

Финансово-хозяйственная деятельность отражается на основе рабочего плана счетов и субсчетов бухгалтерского учета, применяемых в ООО ПКФ «Славита и К», в соответствии с Положением по бухгалтерскому учету «Учетная политика организации» ПБУ 1/98, утвержденным приказом Минфина от 9 декабря 1998 года №60н, Законом от 21.11.1996 года № 129-ФЗ «О бухгалтерском учете». (Приложение Ж) Ведение бухгалтерского учета осуществляется на основе Приказа « Об учетной политике». (Приложение Е)

Следует отметить, что организация не создает резервы предстоящих расходов и платежей и резервы по сомнительным долгам.

Согласно учетной политике ООО ПКФ «Славита и К» главному бухгалтеру предоставляется право подписи документов, служащих основанием для приемки и выдачи товарно-материальных ценностей и денежных средств, а также расчетных, кредитных и денежных обязательств. Указанные документы без подписи главного бухгалтера считаются недействительными и не принимаются к исполнению. Право подписи может быть предоставлено письменным распоряжением руководителя организации уполномоченным лицам.

За невыполнение или недобросовестное выполнение своих обязанностей главный бухгалтер несет ответственность в соответствии с действующим законодательством. Основные правила ведения и организации бухгалтерского учета на ООО ПКФ «Славита и К» установлены Положением по бухгалтерскому учету «Учетная политика организации» ПБУ 1/98 и отчетности в Российской Федерации, Законом «О бухгалтерском учете», планом счетов бухгалтерского учета и некоторыми нормативными документами.

Учетной политикой установлено - применять для документирования хозяйственных операций формы первичных учетных документов, содержащиеся в альбомах унифицированных форм первичной учетной документации, утвержденные Госкомстатом РФ, а также самостоятельно разработанные формы, содержащие соответствующие обязательные реквизиты, предусмотренные Федеральным законом от 21.11.96г. №129-ФЗ (ст. 9), и обеспечивающие достоверность отражения в бухгалтерском учете совершенных хозяйственных операций. Первичные учетные документы составляются в момент совершения финансово-хозяйственной операции, а если это не представляется возможным - непосредственно после её окончания.

Бухгалтерский учет в секторах осуществляется отдельной бухгалтерской группой с ведением бухгалтерских и налоговых регистров, журналов-ордеров, книг продаж и покупок, главной книги и прочих необходимых учетных документов. Первичные и сводные учетные документы могут составляться на бумажных и магнитных машинных носителях информации. Перечень лиц, имеющих право подписи первичных учетных документов, утверждается директором предприятия по согласованию с главным бухгалтером.

На ООО ПКФ «Славита и К» разработан график документооборота, в котором достаточно подробно отражен перечень документов, используемых предприятием. Для каждого документа установлено: кто составляет, подписывает, предоставляет, кому предоставляется, срок предоставления, для чего используется в бухгалтерском учете и срок хранения.(Приложение 6)

ООО ПКФ «Славита и К» ведёт бухгалтерский учет имущества, обязательств и хозяйственных операций (фактов хозяйственной деятельности) путем двойной записи на взаимосвязанных счетах бухгалтерского учета, включенных в рабочий план счетов бухгалтерского учета.

Рабочий план счетов бухгалтерского учета утвержден организацией на основе Плана счетов бухгалтерского учета, утверждаемого Министерством финансов Российской Федерации.

Бухгалтерский учет имущества, обязательств и хозяйственных операций (фактов хозяйственной деятельности) ведется в валюте Российской Федерации - в рублях. Документирование имущества, обязательств и иных фактов хозяйственной деятельности, ведение регистров бухгалтерского учета и бухгалтерской отчетности осуществляется на русском языке.

Для ведения бухгалтерского учета в организации формируется учетная политика, предполагающая имущественную обособленность и непрерывность деятельности организации, последовательность применения учетной политики, а также временную определенность фактов хозяйственной деятельности.

Учетная политика ООО ПКФ «Славита и К» отвечает требованиям полноты, осмотрительности, приоритета содержания перед формой, непротиворечивости и рациональности.

В бухгалтерском учете организации текущие затраты на производство продукции, выполнение работ и оказание услуг и затраты, связанные с капитальными и финансовыми вложениями, учитываются раздельно.

Все хозяйственные операции, проводимые организацией, оформлены оправдательными документами. Эти документы служат первичными учетными документами, на основании которых ведется бухгалтерский учет.

Требования главного бухгалтера по документальному оформлению хозяйственных операций и представлению в бухгалтерскую службу документов и сведений обязательны для всех работников организации.

Первичные учетные документы содержат следующие обязательные реквизиты: наименование документа (формы), код формы; дату составления; наименование организации, от имени которой составлен документ; содержание хозяйственной операции; измерители хозяйственной операции (в натуральном и денежном выражении); наименование должностей лиц, ответственных за совершение хозяйственной операции и правильность ее оформления, личные подписи и их расшифровки (включая случаи создания документов с применением средств вычислительной техники).

Первичные учетные документы принимаются к учету, если они составлены по форме, содержащейся в альбомах унифицированных (типовых) форм первичной учетной документации, а по документам, форма которых не предусмотрена в этих альбомах и утверждаемым организацией, должны содержать обязательные реквизиты в соответствии с требованиями абзаца первого настоящего пункта.

В зависимости от характера операции, требований нормативных актов, технологии обработки учетной информации в первичные документы могут быть включены дополнительные реквизиты.

Перечень лиц, имеющих право подписи первичных учетных документов, утверждает руководитель организации по согласованию с главным бухгалтером.

Документы, которыми оформляются хозяйственные операции с денежными средствами, подписываются руководителем организации и главным бухгалтером или уполномоченными ими на то лицами.

Без подписи главного бухгалтера или уполномоченного им на то лица денежные и расчетные документы, финансовые и кредитные обязательства считаются недействительными и не должны приниматься к исполнению. Под финансовыми и кредитными обязательствами понимаются документы, оформляющие финансовые вложения организации, договоры займа, кредитные договоры и договоры, заключенные по товарному и коммерческому кредиту.

В случае разногласий между руководителем организации и главным бухгалтером по осуществлению отдельных хозяйственных операций первичные учетные документы по ним могут быть приняты к исполнению с письменного распоряжения руководителя организации, который несет всю полноту ответственности за последствия осуществления таких операций и включения данных о них в бухгалтерский учет и бухгалтерскую отчетность.

Первичный учетный документ должен быть составляется в момент совершения хозяйственной операции, а если это не представляется возможным -непосредственно по окончании операции. При реализации товаров, продукции, работ и услуг с применением контрольно-кассовых машин допускается составление первичного учетного документа не реже одного раза в день по его окончании на основании кассовых чеков.

Создание первичных учетных документов, порядок и сроки передачи их для отражения в бухгалтерском учете производятся в соответствии с утвержденным в организации графиком документооборота. Своевременное и качественное оформление первичных учетных документов, передачу их в установленные сроки для отражения в бухгалтерском учете, а также достоверность содержащихся в них данных обеспечивают лица, составившие и подписавшие эти документы.

Внесение исправлений в кассовые и банковские документы не допускается. В остальные первичные учетные документы исправления могут вноситься лишь по согласованию с лицами, составившими и подписавшими эти документы, что должно быть подтверждено подписями тех же лиц, с указанием даты внесения исправлений.

Для осуществления контроля и упорядочения обработки данных о хозяйственных операциях на основе первичных учетных документов составляються сводные учетные документы.

Регистры бухгалтерского учета предназначены для систематизации и накопления информации, содержащейся в принятых к учету первичных учетных документах, для отражения на счетах бухгалтерского учета и в бухгалтерской отчетности.

Формы регистров бухгалтерского учета разрабатываются и рекомендуются Министерством финансов Российской Федерации, органами, которым федеральными законами предоставлено право регулирования бухгалтерского учета, или федеральными органами исполнительной власти, организациями при соблюдении ими общих методических принципов бухгалтерского учета.

Хозяйственные операции отражаються в регистрах бухгалтерского учета в хронологической последовательности и группироваться по соответствующим счетам бухгалтерского учета. Правильность отражения хозяйственных операций в регистрах бухгалтерского учета обеспечивают лица, составившие и подписавшие их. При хранении регистров бухгалтерского учета обеспечиваеться их защита от несанкционированных исправлений. Исправление ошибки в регистре бухгалтерского учета должно быть обосновано и подтверждено подписью лица, внесшего исправление, с указанием даты исправления. Содержание регистров бухгалтерского учета и внутренней бухгалтерской отчетности является коммерческой тайной, а в случаях, предусмотренных законодательством Российской Федерации, - государственной тайной.

Лица, получившие доступ к информации, содержащейся в регистрах бухгалтерского учета и во внутренней бухгалтерской отчетности, обязаны хранить коммерческую и государственную тайну. За ее разглашение они несут ответственность, установленную законодательством Российской Федерации.

Имущество, обязательства и иные факты хозяйственной деятельности для отражения в бухгалтерском учете и бухгалтерской отчетности подлежат оценке в денежном выражении.

Оценка имущества, приобретенного за плату, осуществляется путем суммирования фактически произведенных затрат на его покупку; имущества, полученного безвозмездно, - по рыночной стоимости на дату оприходования; имущества, произведенного в самой организации, - по стоимости его изготовления (фактические затраты, связанные с производством объекта имущества).

В состав фактически произведенных затрат включаются, в частности, затраты на приобретение самого объекта имущества, уплачиваемые проценты по предоставленному при приобретении коммерческому кредиту, наценки (надбавки), комиссионные вознаграждения (стоимость услуг), уплачиваемые снабженческим, внешнеэкономическим и иным организациям, таможенные пошлины и иные платежи, затраты на транспортировку, хранение и доставку, осуществляемые силами сторонних организаций.

Формирование текущей рыночной стоимости производится на основе цены, действующей на дату оприходования имущества, полученного безвозмездно, на данный или аналогичный вид имущества. Данные о действующей цене должны быть подтверждены документально или экспертным путем.

Под стоимостью изготовления признаются фактически произведенные затраты, связанные с использованием в процессе изготовления имущества основных средств, сырья, материалов, топлива, энергии, трудовых ресурсов и других затрат на изготовление объекта имущества.

Применение других методов оценки, в том числе путем резервирования, допускается в случаях, предусмотренных законодательством Российской Федерации, а также нормативными актами Министерства финансов Российской Федерации и органов, которым федеральными законами предоставлено право регулирования бухгалтерского учета.

Записи в бухгалтерском учете по валютным счетам организации, а также по операциям в иностранной валюте производятся в рублях в суммах, определяемых путем пересчета иностранной валюты по курсу Центрального банка Российской Федерации, действующему на дату совершения операции. Одновременно указанные записи производятся в валюте расчетов и платежей.

Бухгалтерский учет имущества, обязательств и хозяйственных операций допускается вести в суммах, округленных до целых рублей. Возникающие при этом суммовые разницы относятся на финансовые результаты у коммерческой организации или увеличение доходов (уменьшение расходов) у некоммерческой организации (в ред. Приказа Минфина РФ от 30.12.1999 N 107н)

Для обеспечения достоверности данных бухгалтерского учета и бухгалтерской отчетности организации обязаны проводить инвентаризацию имущества и обязательств, в ходе которой проверяются и документально подтверждаются их наличие, состояние и оценка. Порядок (количество инвентаризаций в отчетном году, даты их проведения, перечень имущества и обязательств, проверяемых при каждой из них, и т.д.) проведения инвентаризации определяется руководителем организации, за исключением случаев, когда проведение инвентаризации обязательно.

Проведение инвентаризации обязательно при следующих фактах хозяйственной деятельности таблица 9:

Таблица 9

Факты хозяйственной деятельности при которых проводится инвентаризация

| 1 | - при передаче имущества в аренду, выкупе, продаже; перед составлением годовой бухгалтерской отчетности (кроме имущества, инвентаризация которого проводилась не ранее 1 октября отчетного года). Инвентаризация основных средств может проводиться один раз в три года. |

| 2 | - при смене материально ответственных лиц; |

| 3 | - при выявлении фактов хищения, злоупотребления или порчи имущества; |

| 4 | - в случае стихийного бедствия, пожара или других чрезвычайных ситуаций, вызванных экстремальными условиями; |

| 5 | - при реорганизации или ликвидации организации; |

| 6 | в других случаях, предусмотренных законодательством Российской Федерации. |

Выявленные при инвентаризации расхождения между фактическим наличием имущества и данными бухгалтерского учета отражаются на счетах бухгалтерского учета в следующем порядке:

а) излишек имущества приходуется по рыночной стоимости на дату проведения

инвентаризации и соответствующая сумма зачисляется на финансовые

результаты (в ред. Приказа Минфина РФ от 30.12.1999 N 107н);

б) недостача имущества и его порча в пределах норм естественной убыли

относятся на издержки производства или обращения (расходы), сверх норм -

за счетвиновных лиц. Если виновные лица не установлены или суд отказал во взыскании убытков с них, то убытки от недостачи имущества и его порчи списываются на финансовые результаты (в ред. Приказа Минфина РФ от 30.12.1999 N 107н)

Налоговый учет - система обобщения информации для определения налоговой базы по налогу на основе данных первичных документов, сгруппированных в соответствии с действующим Налоговым кодексом РФ. Система налогового учета организуется ООО ПКФ «Славита и К»

самостоятельно, исходя из принципа последовательности применения норм и правил налогового учета. Порядок ведения налогового учета установлен налогоплатёльщиком в учетной политики для целей налогового учета.

Учет расчетов с бюджетом включает в себя уплату следующих налогов:

1. НДС;

2. налог на прибыль;

3. налог на имущество;

4. транспортный налог;

5. НДФЛ;

Дата возникновения обязанности по уплате НДС определяется по мере поступления денежных средств. Уплата НДС и предоставление налоговой декларации производится ежемесячно.

Для целей обложения налогом на имущество организации обеспечивается раздельный учет имущества, не облагаемого налогом (объекты мобилизационного назначения), путем открытия субсчета второго порядка к соответствующим счетам учета имущества.

Для целей налогообложения прибыли доходы и расходы признаются по методу начисления. Вести учет доходов и расходов раздельно по следующим видам деятельности: реализация товаров (работ, услуг) собственного производства; обслуживающих производств и хозяйств; реализация покупных товаров; ценных бумаг, не обращающихся на организованном рынке; реализация имущественных прав (кроме НМА); амортизируемого имущества; права требования.

Доходы от сдачи имущества в аренду учитываются в составе внереализационных доходов. Для целей определения даты признания расходов в части разовых и несущественных по величине затрат услуг (работ) производственного характера при отсутствии актов приема-передачи применяются иные документы, подтверждающие факт и дату оказания услуги, выполнения работ.

Сумма авансового платежа исчисляется, исходя из ставки налога и прибыли, подлежащей налогообложению, рассчитанной нарастающим итогом с начала налогового периода до окончания отчетного (налогового) периода по итогам каждого отчетного (налогового) периода.

Для формирования налоговой базы по налогу на прибыль используются самостоятельные регистры налогового учета. Формы аналитических регистров в обязательном порядке должны содержать следующие реквизиты: наименование регистра; период (дату) составления; измерители операций в денежном выражении; наименование хозяйственных операций; подпись (расшифровку подписи) лица, ответственного за составление указанных регистров.

Налоговая декларация по налогу на добавленную стоимость представляет собой письменное заявление налогоплательщика о полученных доходах и производственных расходов, налоговых льготах и исчисленной суммы налога и (или) другие данные, связанные с исчислением и уплатой налога. (Приложение 7)

Налоговая декларация представляется каждым налогоплательщиком по каждому налогу, подлежащему уплате этим налогоплательщиком, если иное не предусмотрено законодательством о налогах и сборах в установленные законодательством о налогах и сборах сроки.

Налоговая декларация представляется в налоговый орган по месту учета налогоплательщика на бланке установленной формы. В установленных в НК РФ случаях налоговая декларация может предоставляться на диске или ином носителе, допускающем компьютерную обработку. Бланки налоговых деклараций предоставляются налоговым органам бесплатно. Налоговая декларация может быть представлена в налоговый орган лично или направлена по почте. Налоговый орган не вправе отказать в принятии декларации и обязан по просьбе налогоплательщика проставить отметку на копии налоговой декларации о принятии и дату ее предоставления. При отправке налоговой декларации по почте днем ее предоставления считается дата отправки заказного письма с описью вложения.

В ПБУ 18/02 определен порядок расчетов по налогу на прибыль. Прибылью признается доход, уменьшенный на величину производственных расходов. Ставка налога на прибыль установлена в размере 24 % (Приложение8). Текущий налог на прибыль - это налог на прибыль, подлежащий уплате в бюджет в отчетном периоде. Он исчисляется, как условный расход по налогу на прибыль + постоянное налоговое обязательство + отложенный налоговый актив - отложенное налоговое обязательство. Уплата налога на прибыль в бюджет производится организацией ежемесячно и оформляется бухгалтерской записью: Дт 99 Кт 68.

Облагаемой базой по налогу на прибыль является налогооблагаемая прибыль. Для расчета налогооблагаемой прибыли на ООО ПКФ «Славита и К» последовательно используются три формы документов:

Похожие работы

... отраслей животноводства является мясное скотоводство. В настоящее время для рассматриваемого хозяйства производство продукции этой отрасли приносит убытки. 3. Организация учета денежных средств и расчетных операций 3.1 Учет денежных средств в кассе ЗАО "Канаш" Учет денежных средств в кассе ЗАО "Канаш" осуществляет, руководствуясь следующими нормативными актами: - Порядком ведения ...

... отчета о движении денежных средств // Вестник Банка России. – 2008. – №26–27 15 Отчетность по МСФО: формы и основы их формирования // Новая бухгалтерия №3, 2007 16 Сотникова А.В. Отчет о движении денежных средств и приложение к бухгалтерскому балансу (отчетность)/ А.В. Сотникова // Бухгалтерский учет – 2007, №2 Практическое задание ОАО «Гарант». Основным видом деятельности является ...

... рассмотрения, изучения и принятия соответствующих мер. 2. ТЕОРЕТИЧЕСКИЕ И МЕТОДИЧЕСКИЕ ОСОБЕННОСТИ УЧЕТА И ОТЧЕТНОСТИ О ДВИЖЕНИИ ДЕНЕЖНЫХ СРЕДСТВ 2.1. Основные теоретические положения по учету и отчетности о движении денежных средств Для ведения производственной деятельности каждому предприятию необходимо иметь в необходимых размерах оборотные средства, т.е. средства, которые ...

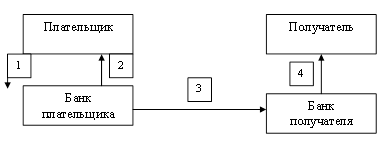

... , открытого ему банком и, таким образом, есть основным документом, согласно которому бухгалтер составляет корреспонденцию счетов о движении денежных средств. Выписка банка заменяет собой регистр аналитического учета по расчетному счету и одновременно служит основанием для бухгалтерских записей. Все приложенные к выписке документы гасятся штампом ”погашено”. Ошибочно зачисленные или списанные с ...

0 комментариев