Организация бухгалтерского учета денежных средств

Порядок составления отчетности по движению денежных средств

УЧЕТ ДЕНЕЖНЫХ СРЕДСТВ В ООО ПКФ «СЛАВИТА И К»

Показатели финансовой независимости

Организация бухгалтерского учета и налогового учета на ООО ПКФ «Славита и К»

Отчет о прибылях и убытках;

Учет наличных и безналичных денежных средств на ООО ПКФ «Славита»

Г.; остаток денежных средств на данном расчетном счете на начало дня

ТЕХНИКА СОСТАВЛЕНИЯ ОТЧЕТА О ДВИЖЕНИИ ДЕНЕЖНЫХ СРЕДСТВ В ООО ПКФ «СЛАВИТА И К»

Движение денежных средств по прочим видам деятельности

Навигация

Порядок составления отчетности по движению денежных средств

Учёт движения денежных средств

259574

знака

33

таблицы

5

изображений

1.3 Порядок составления отчетности по движению денежных средств

В соответствии с п. 29 ПБУ 4/99 в бухгалтерской отчетности должны быть раскрыты данные о движении денежных средств в отчетном периоде, характеризующие наличие, поступление и расходование денежных средств в организации.

Отчет о движении денежных средств содержит информацию, в которой заинтересованы как собственники, так и кредиторы.

Собственники, имея информацию о денежных потоках, имеют возможность более обоснованно подойти к разработке политики распределения и использования прибыли.

Кредиторы могут составить заключение о достаточности средств у потенциального заемщика и его способности зарабатывать денежные средства, необходимые для погашения обязательств. Движение денежных средств отражается как в целом по организации, так и по каждому направлению деятельности организации - текущей, инвестиционной и финансовой.

В перечень показателей формы N 4 введены термины, ранее не использовавшиеся в практике российского бухгалтерского учета.

Рассмотрим содержание указанных терминов.

I. Денежные средства включают деньги в кассе и те средства на счетах, в банке (банках), которыми организация может свободно распоряжаться.

II. К денежным средствам приравниваются денежные эквиваленты краткосрочные высоколиквидные инвестиции предприятия, свободно обратимые в денежные средства и незначительно подверженные риску изменения рыночной цены. Таким образом, конкретный вид краткосрочных финансовых вложений организации может быть признан эквивалентом денежных средств при условии, что у составителя отчета есть уверенность в свободном обращении данной ценной бумаги в деньги без существенной потери в сумме, отраженной в бухгалтерском балансе.

III. Чистый денежный поток (чистые денежные средства) - разница между поступлениями и платежами отчетного периода. Чистый денежный поток может быть как положительным, так и отрицательным. Положительное значение чистого денежного потока свидетельствует о наращении денежных средств или их притоке, отрицательное - об их оттоке.

IV. Текущая деятельность - основная деятельность, направленная на получение дохода, а также иная деятельность организации, которая не относится к инвестиционной и финансовой деятельности. Текущей деятельностью считается деятельность организации, преследующая извлечение прибыли в качестве основной цели либо не имеющая извлечение прибыли в качестве такой цели в соответствии с предметом и целями деятельности, то есть производством промышленной, сельскохозяйственной продукции, выполнением строительных работ, продажей товаров, оказанием услуг общественного питания, заготовкой сельскохозяйственной продукции, сдачей имущества в аренду и др.

V. Инвестиционная деятельность связана с приобретением (созданием) основных средств, приобретением нематериальных активов, осуществлением долгосрочных финансовых вложений, а также реализацией долгосрочных (внеоборотных) активов. Инвестиционной деятельностью считается деятельность организации, связанная с приобретением земельных участков, зданий и иной недвижимости, оборудования, нематериальных активов и других внеоборотных активов, а также с их продажей; с осуществлением собственного строительства, расходов на научно- исследовательские, опытно-конструкторские и технологические разработки; с осуществлением финансовых вложений (приобретение ценных бумаг других организаций, в том числе долговых, вклады в уставные (складочные) капиталы других организаций, предоставление другим организациям займов

и т.п.).

VI. Финансовая деятельность - деятельность, приводящая к изменениям в собственном капитале и заемном капитале организации в результате привлечения финансовых средств. Финансовой деятельностью считается деятельность организации, в результате которой изменяется величина и состав собственного капитала организации, заемных средств (поступления от выпуска акций, облигаций, предоставления другими организациями займов, погашение заемных средств и т.п.).

VII. Чистые денежные средства от текущей деятельности - это нетто-результат поступлений и платежей от текущей деятельности.

VIII. Чистые денежные средства от инвестиционной деятельности - это нетто результат от поступлений от инвестиционной деятельности и расходов по данной деятельности.

IX. Чистые денежные средства от финансовой деятельности - это разница между поступлениями от финансовой деятельности и расходами на нее.

X. Величина влияния изменений курса иностранной валюты по отношению к рублю.

Сведения о движении денежных средств организации представляются в валюте Российской Федерации. В случае наличия (движения) денежных средств в иностранной валюте формируется информация о движении иностранной валюты по каждому ее виду применительно к отчету о движении денежных средств, принятому организацией. После этого данные каждого расчета, составленного в иностранной валюте, пересчитываются по курсу Центрального банка Российской Федерации на дату составления бухгалтерской отчетности. Полученные данные по отдельным расчетам суммируются при заполнении соответствующих показателей Отчета о движении денежных средств.

Данные о движении денежных средств приводятся не только за отчетный, но и за предыдущий год.

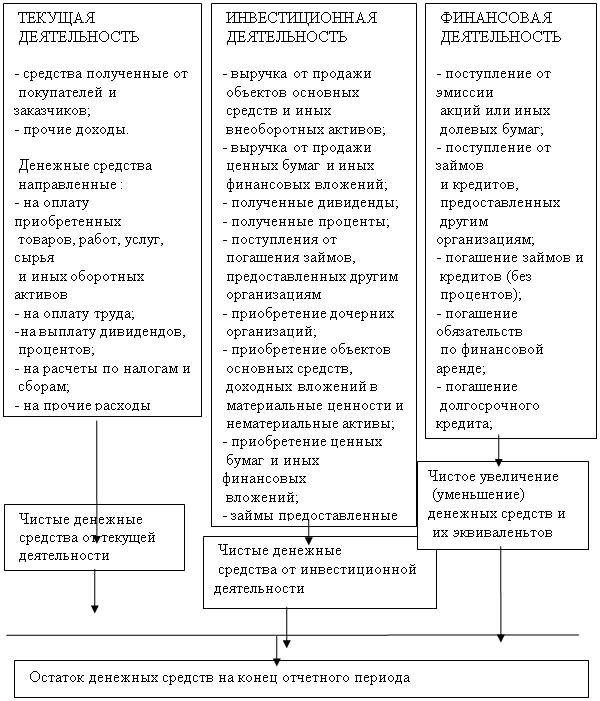

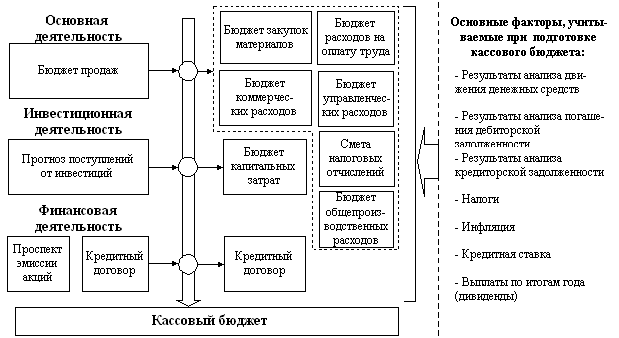

Структуру отчета о движении денежных средств представим на рисунке 6

![]()

![]()

|

| |||||||||

| |||||||||

Рисунок 6- Структура отчета о движении денежных средств

В разделе "Движение денежных средств по текущей деятельности" выделены денежные средства, полученные от текущей деятельности, и денежные средства, направленные на текущую деятельность. Как правило, это результаты хозяйственных операций, влияющих на определение чистой прибыли (убытка) организации.

В составе денежных средств полученных выделена строка "Средства, полученные от покупателей, заказчиков". К ним относятся:

- денежные поступления от продажи продукции, выполнения работ и оказания услуг, а также в виде авансов от покупателей и заказчиков;

- поступления от аренды (если аренда - вид деятельности).

По строке "Прочие доходы" отражаются прочие поступления, включая возврат средств от поставщиков, из бюджета, от подотчетных лиц, поступления от страховых компаний, комиссионные, суммы, полученные по решению суда, и другие поступления. В составе денежных средств, направленных на текущую деятельность, выделяются:

- денежные платежи поставщикам и прочим контрагентам (строка 150);

- оплата труда и иные выплаты работникам в денежной форме (строка 160);

- отчисления в государственные внебюджетные фонды;

- расчеты с бюджетом по причитающимся к уплате налогам и сборам, не относящиеся к операциям по инвестиционной или финансовой деятельности (строка 180);

- краткосрочные финансовые вложения;

- выплата процентов по кредитам, если только привлекаемые кредитные

ресурсы не используются для долгосрочных инвестиций (строка 170);

- выплаченные дивиденды (строка 170);

- прочие выплаты, включая перечисления страховым компаниям, выдачу

средств подотчетным лицам и др.

Одним из условий, позволяющих отнести те или иные операции по движению денежных средств к текущей деятельности, является невозможность их включения в инвестиционную или финансовую деятельность.

Чистые денежные средства от текущей деятельности - это разница между поступлениями от текущей деятельности и расходами на нее. Этот показатель является ключевым. На основании данных о величине и динамике этого показателя в их сочетании с другой информацией могут быть сделаны выводы относительно способности организации создавать денежные средства в результате своей основной деятельности в размере и сроки, необходимые для расчетов по обязательствам и осуществления инвестиционной деятельности.

Раздел "Движение денежных средств по инвестиционной деятельности" также разделен на поступления от инвестиционной деятельности и средства, направленные на инвестиционную деятельность. В поступлениях от инвестиционной деятельности отражаются:

- выручка от продаж объектов основных средств и иных внеоборотных активов (строка 210);

- выручка от продажи ценных бумаг и иных финансовых вложений (строка 220);

- полученные дивиденды от участия в других капиталах (строка 230);

- полученные проценты от предоставленных займов (строка 240);

- поступления от погашения займов, предоставленных другим организациям на срок более 12 месяцев (строка 250);

- возврат средств, связанный с заключенными договорами простого товарищества;

- иные средства.

К средствам, направленным на инвестиционную деятельность, относятся:

- денежные средства, направленные на приобретение дочерних организаций (строка 280);

- денежные средства, направленные на приобретение объектов основных

средств, доходных вложений в материальные ценности и нематериальные активы (строка 290);

- денежные средства, направленные на приобретение ценных бумаг и иных финансовых вложений (строка 290);

- займы, предоставленные другим организациям на срок более 12 месяцев

(строка 310).

По строке 340 "Чистые денежные средства от инвестиционной деятельности" отражается нетто-результат от поступлений и расходов.

Изменения собственного капитала, рассматриваемые в разделе финансовой деятельности, обычно представлены денежными поступлениями от эмиссии акций, а также полученным эмиссионным доходом. Изменение собственного капитала в результате получения чистой прибыли или убытка в разделе финансовой деятельности не учитывается, поскольку расходы и доходы, связанные с формированием финансового результата, отражаются в операционной деятельности.

Денежными потоками от финансовой деятельности являются:

- денежные поступления от выпуска акций и других долевых инструментов, а также дополнительных вложений собственников;

- поступления от выпуска облигаций, займов, долгосрочных и краткосрочных кредитов;

- целевые финансирование и поступления;

- перечисления средств в погашение основной суммы долга по полученным кредитам и займам;

- средства, направленные на выкуп собственных акций.

По такому же принципу построен раздел "Движение денежных средств от финансовой деятельности".

В составе поступлений от финансовой деятельности выделены:

- поступления от эмиссии акций или иных долевых ценных бумаг;

- поступления от займов и кредитов, предоставленных другими организациями.

В составе денежных средств, направленных на финансовую деятельность, выделены:

- погашение займов и кредитов (без процентов);

- погашение обязательств по финансовой аренде.

Строка "Чистые денежные средства от финансовой деятельности" - нетто-результат поступлений и расходов.

В Отчете о движении денежных средств в обязательном порядке должны быть отражены изменения в составе денежных средств, связанные с курсовыми разницами. Хотя операции по учету курсовых разниц влияют как на финансовый результат, так и на величину денежных средств, реальным движением средств они не сопровождаются. В этой связи возникает необходимость раскрытия такой информации с целью уточнения величины чистого денежного потока.

Похожие работы

... отраслей животноводства является мясное скотоводство. В настоящее время для рассматриваемого хозяйства производство продукции этой отрасли приносит убытки. 3. Организация учета денежных средств и расчетных операций 3.1 Учет денежных средств в кассе ЗАО "Канаш" Учет денежных средств в кассе ЗАО "Канаш" осуществляет, руководствуясь следующими нормативными актами: - Порядком ведения ...

... отчета о движении денежных средств // Вестник Банка России. – 2008. – №26–27 15 Отчетность по МСФО: формы и основы их формирования // Новая бухгалтерия №3, 2007 16 Сотникова А.В. Отчет о движении денежных средств и приложение к бухгалтерскому балансу (отчетность)/ А.В. Сотникова // Бухгалтерский учет – 2007, №2 Практическое задание ОАО «Гарант». Основным видом деятельности является ...

... рассмотрения, изучения и принятия соответствующих мер. 2. ТЕОРЕТИЧЕСКИЕ И МЕТОДИЧЕСКИЕ ОСОБЕННОСТИ УЧЕТА И ОТЧЕТНОСТИ О ДВИЖЕНИИ ДЕНЕЖНЫХ СРЕДСТВ 2.1. Основные теоретические положения по учету и отчетности о движении денежных средств Для ведения производственной деятельности каждому предприятию необходимо иметь в необходимых размерах оборотные средства, т.е. средства, которые ...

... , открытого ему банком и, таким образом, есть основным документом, согласно которому бухгалтер составляет корреспонденцию счетов о движении денежных средств. Выписка банка заменяет собой регистр аналитического учета по расчетному счету и одновременно служит основанием для бухгалтерских записей. Все приложенные к выписке документы гасятся штампом ”погашено”. Ошибочно зачисленные или списанные с ...

0 комментариев