Навигация

Учетная политика ООО «Экспертное бюро-Т»

111256

знаков

9

таблиц

0

изображений

2.2 Учетная политика ООО «Экспертное бюро-Т»

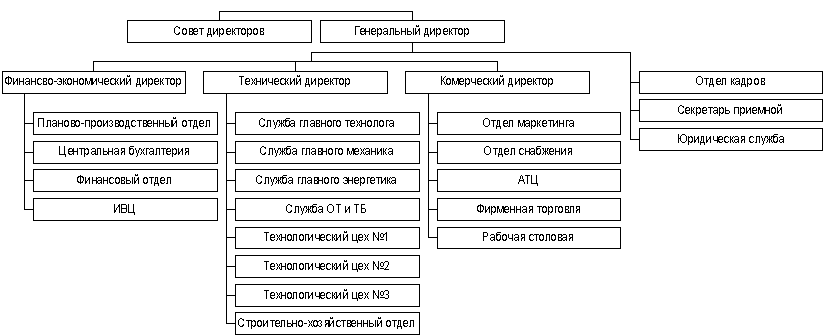

Одним из основных документов, которым руководствуется бухгалтер в своей работе, является «Учетная политика предприятия». Учетная политика ООО «Экспертное бюро-Т» окончательно формируется директором предприятия и оформляется приказом. Данный документ содержит в себе варианты учета и оценки объектов учета, по которым разрешена вариантность, а также формы, техники ведения и организации бухгалтерского учета, которые наиболее эффективны и выгодны в деятельности данного предприятия.

Учетная политика предприятия на 2008 год регламентируется Приказом по учетной политике №71-п от 29 декабря 2007 г., принятого на основании ПБУ 1/98, Федерального закона от 21 ноября 1996 г. №129-ФЗ «О бухгалтерском учете» и других нормативных документов.

Рабочий план счетов предприятия составлен на основании Плана счетов и Инструкции по его применению, утвержденных приказом Минфина России от 31 октября 2000 г. №94н.

В архиве все документы хранятся не менее 5 лет. Расчетные документы по заработной плате хранятся в течение срока существования организации.

Для обобщения информации о формировании конечного финансового результата деятельности ООО «Экспертное бюро-Т» предназначен синтетический счет 99 «Прибыли и убытки». По отношению к балансу счет является активно-пассивным. По кредиту отражают суммы полученной прибыли, по дебету – убытки. На основе сопоставления дебетового и кредитового оборотов за отчетный период выводят финансовый результат деятельности предприятия – чистую прибыль или чистый убыток.

Учет финансовых результатов на счете 99 ведут в разрезе трех источников: финансовые результаты от обычных видов деятельности (производства и реализации натуральных соков, напитков и плодоовощных консервов); финансовые результаты от прочих доходов и расходов; финансовые результаты от чрезвычайных доходов и расходов.

В течение отчетного года указанные доходы и потери на счете 99 накапливаются нарастающим итогом с начала года (по кумулятивному принципу). При этом составляются следующие проводки:

| Дт | Кт | |

| 90 | 99 | Списана прибыль от продаж на финансовый результат отчетного года |

| 99 | 90 | Списан убыток от продаж на финансовый результат отчетного года |

| 91 | 99 | Отнесены прочие доходы на финансовый результат отчетного года |

| 99 | 91 | Отнесены прочие убытки на финансовый результат отчетного года |

| 99 | 68 | Начислен налог на прибыль; начислены штрафные санкции |

По окончанию отчетного года при составлении годовой бухгалтерской отчетности счет 99 «Прибыли и убытки» закрывается. При этом записью 31 декабря делается заключительная проводка: сумма чистой прибыли списывается со счета 99 – Дт 99 – Кт 84 «Нераспределенная прибыль»; при наличии на счете 99 убытка он списывается следующей записью: Дт 84 – Кт 99. после этого счет 99 закрывается и в балансе на 1 января следующего года сальдо не имеет.

Счет 84 «Нераспределенная прибыль (непокрытый убыток)» предназначен для обобщения информации прошлых лет. Этот результат оформляется 31 декабря по реформации баланса. К счету открывают следующие субсчета:

84.1 Прибыль, подлежащая распределению

84.2 Нераспределенная прибыль

84.3 Непокрытый убыток.

Чистая прибыль может быть использована на расширение производства (для этого производится накапливание нераспределенной прибыли на 84.2).

| Дт | Кт | |

| 84.1 | 84.2 | По решению часть прибыли не распределяется |

| 84.1 | 84.3 | Покрытие убытков прошлых лет |

По решению собственников убыток может быть оставлен на балансе, т.е. не погашаться.

Аналитический учет по счету 84 «Нераспределенная прибыль (непокрытый убыток)» строится по направлениям использования средств распределения прибыли и покрытия убытка.

Для учета операций по финансовым результатам деятельности предприятия в регистрах бухгалтерского учета используется журнал-ордер №15.

Доходы будущих периодов на счете 98 ООО «Экспертное бюро-Т» не отражались.

2.3 Синтетический и аналитический учет движения готовой продукции и ее продажи на ООО «Экспертное бюро-Т»

На ООО «Экспертное бюро-Т» готовой продукцией считаются изделия и полуфабрикаты, полностью прошедшие все стадии обработки, принятые техническим контролем полиграфического предприятия, упакованные и сданные на склад готовой продукции или заказчику и оформленные надлежащими первичными документами (накладными и счетами-фактурами).

В настоящее время на ООО «Экспертное бюро-Т» применяются способ оценки готовой продукции по плановой себестоимости, отражаемой по кредиту счета 20 "Основное производство".

Учет наличия и движения готовой продукции на ООО «Экспертное бюро-Т» осуществляется на синтетическом счете 43 "Готовая продукция". Готовые изделия, приобретаемые полиграфическим предприятием для комплектации своей продукции или в качестве товаров для продажи, учитываются на счете 41 "Товары". Стоимость выполненных работ (изготовление оригиналов-макетов) и оказанных услуг (корректура и редактирование) на счете 43 "Готовая продукция" не отражается, а списывается непосредственно в дебет счета 90 "Продажи", субсчет 2 "Себестоимость продаж".

Синтетический учет готовой продукции осуществляется без использования счета 40 "Выпуск продукции (работ, услуг)".

Готовая продукция учитывается на счете 43 "Готовая продукция" по фактической производственной себестоимости. Однако аналитический учет отдельных видов готовой продукции осуществляется, как правило, по учетным ценам (плановой себестоимости, оптовым ценам и др.) с выделением отклонений фактической себестоимости готовой продукции от ее стоимости по учетным ценам, учитываемых на отдельном аналитическом счете.

Оприходование готовой продукции по учетным ценам оформляется накладными и приемными актами установленной формы и отражается в бухгалтерском учете записью:

Д-т сч. 43 "Готовая продукция" К-т сч. 20 "Основное производство".

По окончании месяца исчисляется фактическая себестоимость оприходованной готовой продукции и определяется отклонение фактической себестоимости от стоимости ее по учетным ценам. Возникшие отклонения в бухгалтерском учете списываются с применением указанной выше корреспонденции счетов способами дополнительной проводки и "красное сторно".

Обязательные бесплатные экземпляры издательско-полиграфической продукции, причитающиеся авторам в соответствии с заключенными договорами, отражаются на счете 43 "Готовая продукция" обособленно с последующим включением в состав расходов на продажу:

Д-т сч. 44 "Расходы на продажу"

К-т сч. 43 "Готовая продукция".

Учет обязательных бесплатных экземпляров ведется на основе специальных ведомостей, в которых указывается количество выданных автору (авторам) экземпляров издания с росписью в их получении.

Реализация издательско-полиграфической продукции может осуществляться путем свободной продажи через розничную торговую сеть или заключения хозяйственных договоров с покупателями. В договорах указывают реквизиты сторон, необходимые характеристики продукции, цены, виды предоставляемых скидок и условия их предоставления, порядок расчетов между сторонами, обстоятельства непреодолимой силы (форс-мажор), гарантии исполнения договорных условий, порядок возмещения убытков и разрешения возможных споров.

При установлении отпускных цен на продукцию в договоре указывается франко, т.е. за чей счет производится оплата расходов по ее доставке от поставщика до покупателя. Франко-станция назначения означает, что расходы по доставке продукции покупателю оплачивает поставщик, и они включаются в отпускную цену. Франко-станция отправления означает, что поставщик оплачивает расходы только до погрузки готовой продукции в вагоны. Все остальные расходы по перевозке готовой продукции (железнодорожный тариф, водный фрахт и т.д.) должны оплачиваться покупателем.

Первичными документами по отгрузке готовой продукции являются товарно-транспортные накладные, железнодорожные накладные, накладные на отпуск продукции, счета-фактуры и др.

Условия реализации издательско-полиграфической продукции определяются формой используемых договоров купли-продажи (гл. 30 Гражданского кодекса РФ), агентирования (гл. 52 Гражданского кодекса РФ), поручения (гл. 49 Гражданского кодекса РФ), комиссии (гл. 51 Гражданского кодекса РФ), мены (гл. 31 Гражданского кодекса РФ) и др.

При заключении договора агентирования издательско-полиграфическое предприятие (принципал) поручает реализовать свою продукцию агенту (посреднику между издательско-полиграфическим предприятием и покупателем). Агент при этом берет на себя обязательство совершить по поручению принципала юридические или иные действия от своего имени за счет принципала либо от имени и за счет принципала. Функции агента могут выполнять книжный магазин, оптовая компания - дистрибьютор или другое издательско-полиграфическое предприятие.

Договоры комиссии и поручения являются частными случаями агентирования. При заключении договора комиссии посредник (комиссионер) действует от своего имени, но за счет другой стороны (комитента). При заключении договора поручения посредник (поверенный) действует от имени и за счет другой стороны (доверителя).

В случае использования договора поручения или комиссии момент отгрузки издательско-полиграфической продукции не совпадает с моментом перехода права собственности на нее (т.е. с моментом реализации), поэтому себестоимость отгруженной продукции отражается на счете 45 "Товары отгруженные" следующей бухгалтерской записью:

Д-т сч. 45 "Товары отгруженные"

К-т сч. 43 "Готовая продукция".

Передача издательско-полиграфической продукции комиссионеру (агенту) сопровождается оформлением накладной.

При получении извещения от комиссионера (агента) о реализации продукции покупателю для издательско-полиграфического предприятия наступает момент реализации продукции и производится следующая бухгалтерская запись:

Д-т сч. 76, субсчет 6 "Расчеты с комиссионером (агентом)"

К-т сч. 90, субсчет 1 "Выручка".

Себестоимость реализованной издательско-полиграфической продукции отражается в учете следующим образом:

Д-т сч. 90, субсчет 2 "Себестоимость продаж"

К-т сч. 45 "Товары отгруженные".

С суммы выручки от реализации продукции издательско-полиграфическим предприятием исчисляется налог на добавленную стоимость (далее - НДС), который отражается в учете следующей записью:

Д-т сч. 90, субсчет 3 "НДС"

К-т сч. 68 "Расчеты по налогам и сборам".

При этом в адрес комиссионера (агента) издательско-полиграфическим предприятием оформляется счет-фактура с последующей его регистрацией в Книге продаж и Журнале учета полученных и выставленных счетов-фактур.

Причитающееся комиссионеру (агенту) в соответствии с условиями заключенного договора вознаграждение отражается в бухгалтерском учете издательско-полиграфического предприятия по дебету счета 44 "Расходы на продажу" и кредиту счета 76, субсчет 6 "Расчеты с комиссионером (агентом)".

На сумму комиссионного вознаграждения издательско-полиграфическому предприятию необходимо получить от посредника счет-фактуру, который регистрируется в Книге покупок и Журнале учета полученных и выставленных счетов-фактур. Посреднические услуги облагаются НДС по ставке 20%. При этом в бухгалтерском учете дается запись:

Д-т сч. 19 "НДС по приобретенным ценностям"

К-т сч. 76, субсчет 6 "Расчеты с комиссионером (агентом)".

В случае реализации издательско-полиграфической продукции на комиссионных началах возможен возврат остатков нереализованной продукции комиссионером. Подобный возврат оформляется накладными, которые служат основанием для оприходования нереализованной продукции на склад издательско-полиграфического предприятия и осуществления в учете следующей бухгалтерской записи:

Д-т сч. 43 "Готовая продукция"

К-т сч. 45 "Товары отгруженные".

В случае применения договоров купли-продажи (поставки и розничной купли-продажи) моментом реализации издательско-полиграфической продукции считается факт ее отгрузки (отпуска) покупателю, что позволяет издательско-полиграфическому предприятию в учете операций по реализации использовать непосредственно счет 62 "Расчеты с покупателями и заказчиками". При этом на сумму отгруженной и реализованной продукции в бухгалтерском учете делается следующая запись:

Д-т сч. 62 "Расчеты с покупателями и заказчиками"

К-т сч. 90, субсчет 1 "Выручка".

Одновременно производится списание себестоимости реализованной продукции на основе следующей бухгалтерской записи:

Д-т сч. 90, субсчет 2 "Себестоимость продаж"

К-т сч. 43 "Готовая продукция".

С суммы выручки от проданной продукции издательско-полиграфическими предприятиями исчисляется НДС, который отражается в учете следующей записью:

Д-т сч. 90, субсчет 3 "Налог на добавленную стоимость"

К-т сч. 68 "Расчеты по налогам и сборам".

Сделки, осуществляемые на основании договоров купли-продажи, оформляются выпиской товарных документов (накладных) и счетов-фактур.

Если договором купли-продажи предусматривается получение издательско-полиграфическим предприятием авансовых платежей от покупателя, то в учете производится следующая бухгалтерская запись:

Д-т сч. 51 "Расчетные счета"

К-т сч. 62, субсчет 2 "Расчеты с покупателями и заказчиками (по авансам полученным)".

В соответствии со ст. 162 Налогового кодекса РФ полученные от покупателей авансовые платежи являются объектом обложения НДС. В данном случае счет-фактура выписывается издательско-полиграфическим предприятием без последующей его передачи покупателю и регистрируется в Книге продаж и Журнале учета полученных и выставленных счетов-фактур. При этом в бухгалтерском учете производится следующая запись:

Д-т сч. 62, субсчет 2 "Расчеты с покупателями и заказчиками (по авансам полученным)"

К-т сч. 68 "Расчеты по налогам и сборам".

Полученный издательско-полиграфическим предприятием от покупателя аванс подлежит зачету в момент реализации продукции (работ, услуг), а уплаченный с суммы полученного аванса в бюджет НДС предъявляется к возмещению с обязательной регистрацией ранее оформленного на сумму полученного аванса счета-фактуры в Книге покупок издательства:

Д-т сч. 68 "Расчеты по налогам и сборам"

К-т сч. 19 "НДС по приобретенным ценностям".

Один из вариантов реализации издательско-полиграфической продукции - ее обмен на продукцию другого издательско-полиграфического предприятия в соответствии с договором мены. В этом случае каждая из сторон является одновременно и продавцом товаров, которые она должна передать, и покупателем товаров, которые она должна принять взамен. Заключение договора мены предполагает равноценность полученных товаров, в противном случае сторона, передающая товар, цена которого ниже цены получаемого взамен товара, обязана возместить разницу в ценах.

В соответствии с п. 6.3 Положения по бухгалтерскому учету "Доходы организации" ПБУ 9/99 выручка от передачи имущества по договору мены отражается в учете исходя из стоимости полученного имущества. При этом обороты по реализации отгруженных ценностей отражаются по кредиту счета 90 "Продажи" в учете одного издательско-полиграфического предприятия только при условии, что второе издательско-полиграфическое предприятие тоже выполнило свои обязательства по отгрузке. В противном случае отгруженные ценности учитываются по дебету счета 45 "Товары отгруженные" до момента исполнения второй стороной своих обязательств.

Стоимость поступивших по договору мены товаров отражается в учете издательско-полиграфического предприятия при условии, что оно уже исполнило свои обязательства по договору мены и отгрузило полагающееся имущество в адрес второго предприятия. В противном случае стоимость полученного имущества учитывается на забалансовом счете 002 "Товарно-материальные ценности, принятые на ответственное хранение", так как право собственности на это имущество перейдет к издательско-полиграфическому предприятию только после того, как оно отгрузит имущество в адрес другой стороны.

Если издательско-полиграфическое предприятие получает от другого предприятия продукцию для реализации через свой книжный магазин, не получая при этом права собственности на нее (так как не оплачивает ее стоимости передающей стороне), то между издательско-полиграфическими предприятиями возникают посреднические отношения, которые должны оформляться договором агентирования.

Подлежащая реализации издательско-полиграфическая продукция обладает такой существенной характеристикой, как способность к быстрому моральному устареванию. Однако морально устаревшая продукция может быть реализована издательско-полиграфическим предприятием по цене ее возможного использования (цене макулатуры) на основании заключенных хозяйственных договоров с организациями, занимающимися переработкой и утилизацией вторичного сырья. Реализация морально устаревшей издательско-полиграфической продукции по цене возможного использования в бухгалтерском учете рассматривается в качестве доходов от обычных видов деятельности и отражается по кредиту счета 90, субсчет 1 "Выручка". Списание ее себестоимости производится на основании утвержденного руководителем издательско-полиграфического предприятия акта на списание и накладной с использованием типовой бухгалтерской записи:

Д-т сч. 90, субсчет 2 "Себестоимость продаж"

К-т сч. 43 "Готовая продукция".

Сумма НДС, начисленная к уплате в бюджет при реализации морально устаревшей издательско-полиграфической продукции по цене ее возможного использования, отражается в бухгалтерском учете следующей записью:

Д-т сч. 90, субсчет 3 "НДС"

К-т сч. 68 "Расчеты по налогам и сборам".

Убыток от реализации морально устаревшей издательско-полиграфической продукции по цене макулатуры относится на финансовые результаты деятельности предприятия, исчисленные для целей бухгалтерского учета. Однако для целей налогообложения учет потерь в виде стоимости морально устаревшей издательско-полиграфической продукции и расходов на ее списание и утилизацию должен быть организован иначе.

В соответствии с пп. 44 п. 1 ст. 264 гл. 25 Налогового кодекса РФ потери в виде стоимости бракованной, утратившей товарный вид и морально устаревшей продукции средств массовой информации и книжной продукции, а также расходы на ее списание и утилизацию признаются для целей налогообложения в пределах не более 10% стоимости тиража соответствующего номера периодического печатного издания или соответствующего тиража книжной продукции.

При этом расходом признается стоимость продукции средств массовой информации и книжной продукции, не реализованной в течение следующих сроков:

- для периодических печатных изданий - в пределах срока до выхода следующего номера соответствующего периодического печатного издания;

- для книг и иных непериодических печатных изданий - в пределах 24 мес. после выхода их в свет;

- для календарей (независимо от их вида) - до 1 апреля года, к которому они относятся.

Похожие работы

... в нем принадлежит животноводству, которое обеспечивает всё население нашей страны ценными и жизненно важными продуктами питания. Целью данной работы является изучить учёт выпуска и движения готовой продукции крупного рогатого скота. Объектом исследования в данной курсовой работе выступает сельскохозяйственный производственный кооператив « Прогресс–Вертелишки » Гродненского района, как одно из ...

... аудиторской проверки могут быть выявлены существенные нарушения в установленном порядке ведения бухгалтерского учета. Они находят отражение в аудиторском заключении. 7.Типичные ошибки, выявленные при аудите реализации готовой продукции. Анализ аудиторской практики свидетельствует, что типичными ошибками, которые выявляются в ходе проверки операций по учёту готовой продукции и товаров, ...

... общую стоимость всей переданной по данному документу готовой продукции, в оценке по плановой себестоимости. Аналогичная запись регистрируется в журнале операций. ВЫВОДЫ И ПРЕДЛОЖЕНИЯ Курсовая работа выполнена на тему «Учет готовой продукции и ее продажи» по данным ОАО «Кумертауский хлебокомбинат». Бухгалтерский учет в ОАО «КХК» ведется в соответствии с Федеральным законом “О бухгалтерском ...

... продукции, согласно Учетной политике, рабочему Плану счетов, Методическим указаниям, утв. Приказом Минфина РФ от 28.12.2001 №119Н и другим нормативным документам. При рассмотрении вопроса учета готовой продукции и ее реализации учетной политикой ОАО «КрЭМЗ» предусмотрено следующее: 1) Обязательную инвентаризацию готовой продукции необходимо производить 2 раза в год внезапную - по решению ...

0 комментариев