Организационная характеристика акционерного общества

Показатели деятельности ОАО «Кумертауский хлебокомбинат»

БУХГАЛТЕРСКИЙ УЧЕТ ВЫПУСКА ГОТОВОЙ ПРОДУКЦИИ (РАБОТ, УСЛУГ) В ОАО «КУМЕРТАУСКИЙ ХЛЕБОКОМБИНАТ»

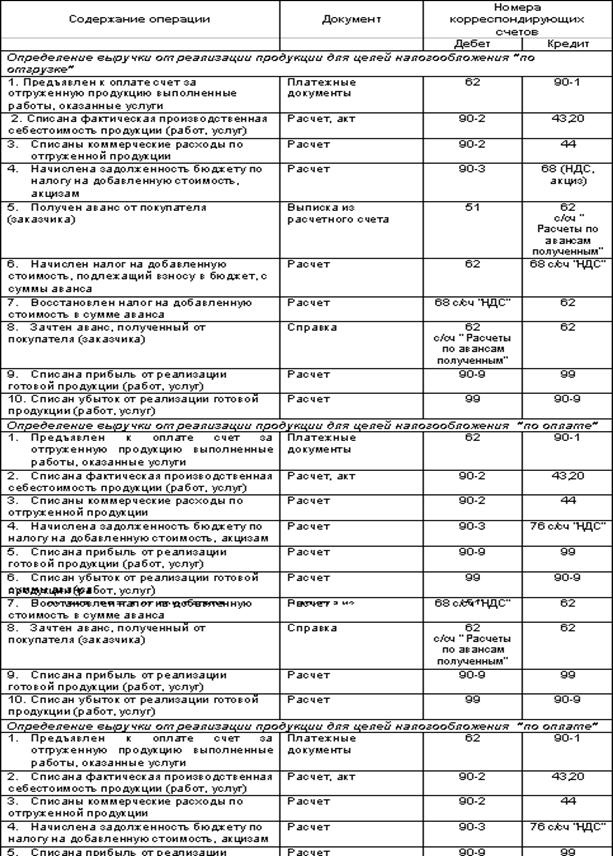

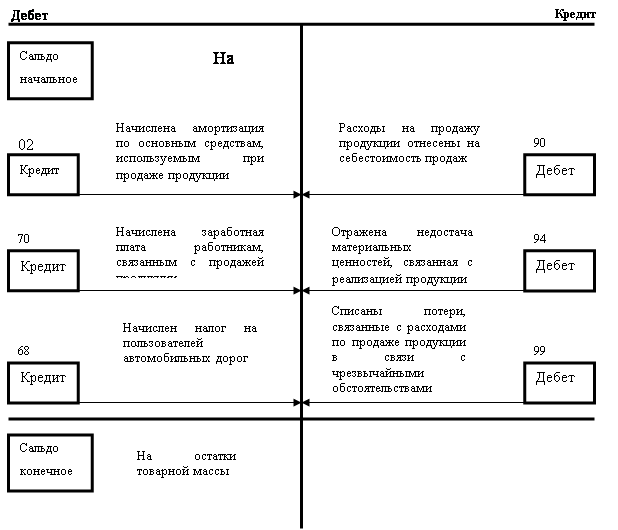

Синтетический учет выпуска готовой продукции (работ, услуг)

Инвентаризация готовой и отгруженной продукции

Навигация

Учет готовой продукции и ее продажи

Учет готовой продукции и ее продажи

46895

знаков

6

таблиц

1

изображение

![]() СОДЕРЖАНИЕ

СОДЕРЖАНИЕ

Введение

1 Теоретический аспект учета выпуска готовой продукции (работ, услуг)

2 Организационно-экономическая характеристика ОАО «Кумертауский хлебокомбинат»2.1 Организационная характеристика акционерного общества

2.2 Показатели деятельности ОАО «Кумертауский хлебокомбинат»

3 Бухгалтерский учет выпуска готовой продукции (работ, услуг) в ОАО

«Кумертауский хлебокомбинат»

3.1 Документация по движению готовой продукции, выполненных работ, услуг

3.2 Оценка готовой продукции и ее номенклатура

3.3 Синтетический учет выпуска готовой продукции (работ, услуг)

3.4 Инвентаризация готовой и отгруженной продукции

3.5 Совершенствование учета выпуска готовой продукции (работ, услуг)

Выводы и предложения

Список использованной литературы

ПРИЛОЖЕНИЕ А

ВВЕДЕНИЕ

Готовая продукция — конечный продукт производственного процесса организации. Это изделия и предметы, полностью законченные обработкой в данной организации, отвечающие требованиям стандартов и техническим условиям, принятые отделом технического контроля и сданные на склад готовой продукции.

Организации изготовляют продукцию исходя из условий заключенных с покупателями и заказчиками договоров, разрабатываемых плановых заданий по ассортименту, количеству и качеству подлежащей выпуску продукции, постоянно уделяя большое внимание вопросам изучения спроса и конкурентоспособности продукции, расширения ее ассортимента, равняясь на потребности рынка.

В настоящих условиях основное значение придается организации продукции по договорам-поставкам важнейшему экономическому показателю работы, определяющему эффективность, целесообразность хозяйственной деятельности организации.

Тема курсовой работы актуальна тем, что для любого производственного предприятия средства, полученные от реализации готовой продукции - основной источник дохода, поэтому учет выпуска готовой продукции занимает основное место в системе организации бухгалтерского учета.

Процесс реализации завершает кругооборот хозяйственных средств организации, что позволяет ей выполнять обязательства перед государственным бюджетом, банками по ссудам, персоналом, поставщиками и возмещать прочие производственные затраты. Невыполнение плана реализации вызывает замедление оборачиваемости оборотных средств, штрафы за невыполнение договорных обязательств перед покупателями, задерживает платежи, ухудшает финансовое положение организации.

Цель работы является: изучить учет выпуска готовой продукции (работ, услуг).

Исходя из этого при выполнении курсовой работы необходимо решить следующие задачи:

- раскрыть экономическую сущность учета готовой продукции (работ, услуг);

-дать организационно-экономическую характеристику предприятия;

- изучить теоретический материал, действующий в настоящее время нормативные акты в сфере учета выпуска готовой продукции (работ, услуг), быть в курсе последних изменений законодательства.

В данной работе рассматриваются в качестве объекта бухгалтерского учета выпуска готовой продукции ОАО «Кумертауский хлебокомбинат».

При выполнении курсовой работы были использованы следующие материалы, собранные на предприятии:

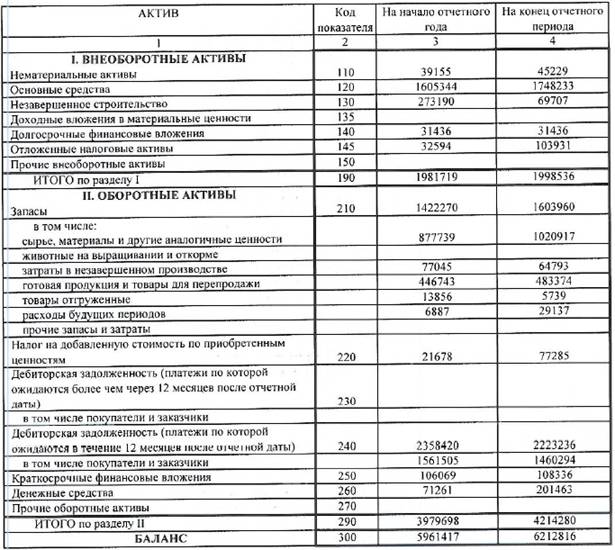

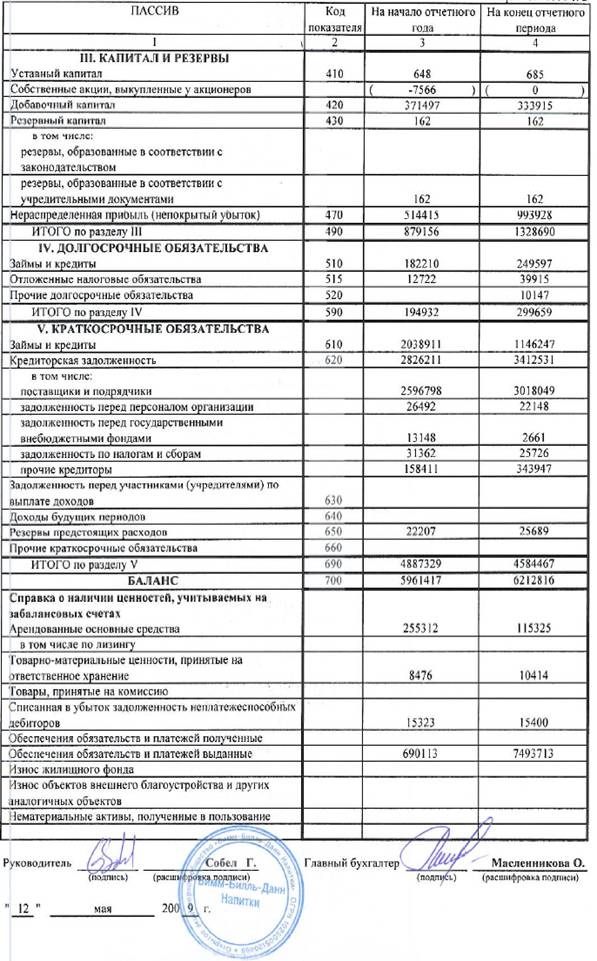

-бухгалтерский баланс (форма №1) за 2004 - 2005 годы;

-отчет о прибылях и убытках (форма №2) за 2004 - 2005 годы;

-приложение № 5 к годовому отчету;

-устав предприятия.

Решение вышеперечисленных задач осуществляется правильно выбранной методикой ведения бухгалтерского учета выпуска готовой продукции (работ, услуг) и соблюдением нормативно-правовых документов, регламентирующих учет.

1 ТЕОРЕТИЧЕСКИЙ АСПЕКТ УЧЕТА ВЫПУСКА ГОТОВОЙ ПРОДУКЦИИ (РАБОТ, УСЛУГ)

Для современной рыночной экономики характерна усиливающая нестабильность внешней среды. События становятся все более непривычными и непредсказуемыми. Многие исследователи утверждают, что мы живем в период информационной революции. В связи с этим существует множество мнений о значении анализа объемов производства и продаж продукции как необходимой информации для осуществления управления организацией в условиях динамичной, изменчивой и неопределенной среды.

Чечевицына Л.Н. отмечает, что успех или неуспех хозяйствующего субъекта зависит от того, насколько тщательно изучены и определены уровень, характер, структура спроса и тенденции его изменения. Результаты исследования рынка кладутся в основу разработки хозяйственной стратегии и товарного ассортимента. Они определяют темпы обновления продукции (работ, услуг), техническое совершенствование производства, потребности в материальных, трудовых и финансовых ресурсах. Хозяйствующий субъект при планировании объема производства и определении производственной мощности определяет, какую продукцию, в каком объеме будет производить, где, когда и по каким ценам продавать. От этого зависят конечные финансовые результаты и финансовая устойчивость[4, 125с].

Бороненкова С.А. указывает, что для оперативного анализа выпуска, производства и реализации продукции необходимы обеспечивающие условия, а именно: хорошо организованная нормативная база, наличие оперативно-производственного календарного планирования, учета ежедневного выполнения плана, отклонений от плана и норм расхода ресурсов.

Ежедневный экономический анализ возможен только при совместных усилиях оперативных работников и экономистов, так как должны быть установлены не только отклонения, но и их причины.

Ежедневный экономический анализ характеризуется комплексной оценкой итогов и результатов работы подразделений и всего предприятия, а также принятием ежедневных мер, направленных на обеспечение выполнения плана.

Выполнение плана производства в подразделениях предприятия характеризуется количеством деталей (узлов, изделий), полностью законченных или не законченных обработкой.

Общий объем продукции определяют в денежной оценке или в трудовых затратах. При значительной длительности производственного цикла важен анализ не только объема выпуска, но и поддержания задела в нормальном состоянии.

Для оценки выполнения плана используется оценка в действующих ценах.

Внутризаводские услуги и брак определяются по себестоимости.

Ежедневный объем продукции подсчитывается по данным плана-графика, в котором имеется задание на каждый день и по истечении суток – фактическое количество деталей за день [2. 232с].

Савицкая Г.В. считает, что объем производства и реализации продукции являются взаимозависимыми показателями. В условиях ограниченных производственных возможностей и неограниченного спроса на первое место выдвигается объем производства продукции, и он определяет объем продаж. Но по мере насыщения рынка и усиление конкуренции не производство определяет объем продаж, а, наоборот, возможный объем продаж является основой разработки производственной программы. Предприятие должно производить только те товары и в таком объеме, которые оно может реально реализовать.

Темпы роста объема производства и реализации продукции, повышение качества непосредственно влияют на величину издержек, прибыль и рентабельность предприятия. Поэтому анализ данных показателей имеет большое значение [18, 171с].

Васильева Т.И. отмечает, что важный вклад в теоретическое обоснование производственной функции факторов сделал американский экономист Дж.Б. Кларк. он исходил из того, что в основе цены любого фактора производства находится предельный продукт фактора, который представляет собой прирост выпуска продукции в натуральном выражении, полученный за счет увеличения производственного фактора на единицу. Количество используемых предприятием факторов зависит от их отдачи, производительности. Поскольку последняя подвержена действию закона убывающей отдачи, то предельный продукт сначала растет, а затем начинает уменьшаться.

Рассмотрим в этой связи доходность факторов предприятия в условиях совершенной и несовершенной конкуренции. Если предприятие работает при совершенной конкуренции, то цена продукции постоянна и не зависит от ее объема. Другое положение при несовершенной конкуренции, когда предприятие при расширении объема производства и сбыта вынуждено снижать цену. Поэтому снижение доходности фактора при несовершенной конкуренции будет больше, чем при совершенной конкуренции [25, 365с].

Рыбин В.И. указывает, что под реализованной продукцией предприятия понимается отгруженная готовая продукция, оплаченная покупателем. Объем реализованной продукции зависит от объема производства и изменения входных и выходных остатков готовой продукции на складе, а также товаров отгруженных. В ряде случаев на объем реализации влияют и некоторые другие факторы – выявленные излишки или списанные недостачи, порча готовой продукции, дооценка или уценка готовой продукции, продукция, списанная на убытки, и другие факторы. Кроме того. Объем реализации может отличаться от объема товарной продукции в оптовых ценах в тех случаях, когда выручка за реализованную продукцию оценивается по другим ценам, чем выпуск товарной продукции [5. 292с].

Пястолов С.М., отмечает, что в сегодняшних условиях жесткой конкуренции практически на всех рынках вопросы реализации стоят на первом месте, а задачи производства занимают подчиненное положение. Как заметил известный американский экономист П. Дракер, «результатом бизнеса должен являться удовлетворенный клиент, внутри же предприятия существуют лишь затраты».

Чтобы удовлетворять самые разнообразные потребности потребителей, среднее и крупное предприятие нередко организуют собственную сеть фирменных магазинов или заключают договоры с оптовыми покупателями, стараясь чтобы они были длительными и на большие объемы поставок. Руководители малых предприятий считают своим серьезным достижением заключение длительного контракта с крупным предприятием или обладание определенным количеством постоянных клиентов. И то и другое для сохранения завоеванных позиций требует соблюдения жестких условий: выполнения поставок в оговоренные контрактом сроки, поддержания необходимого уровня качества продукции, работ, услуг. В то же время предприятие всегда должно быть готово к тому, чтобы изменить ассортимент выпускаемой продукции, расширить номенклатуру предлагаемых изделий или даже перейти на выпуск новых видов продукции, если таковы будут требования рынка. Поэтому не случайно анализу показателей выпуска продукции уделяется особое внимание в системе АФХД.

Все мнения и предложения авторов вышеприведенных работ свидетельствуют о многообразии точек зрения в отношении анализа объемов производства и продаж продукции [14, 258с].

2. ОРГАНИЗАЦИОННО–ЭКОНОМИЧЕСКАЯ ХАРАКТЕРИСТИКА ОАО « КУМЕРТАУСКИЙ ХЛЕБОКОМБИНАТ»

Похожие работы

... организация закупила товары для продажи, записи будут следующими: Д41 К60 – закупка товаров. Д19 К60 – входной НДС. Д62 К90/1 – начислена выручка от продажи. Д90/2 К41, 44 – учтены расходы. Д90/3 К68 – начислен НДС на проданные товары. Д90/9 К99 – финансовый результат (прибыль) Глава 3 Бухгалтерский учет готовой продукции и ее продаж на примере компании «Вимм-Билль-Данн» Компания «Ви

... предназначенной к продаже продукции. Она может оцениваться в ожидаемой (плановой, нормативной) и фактической производственной себестоимости, по прямым статьям расходов, в рыночных (продажных) ценах. Учет готовой продукции, находящейся на хранении в складах (кладовых) организации и подразделений ведется на карточках складского учета по каждому наименованию, сорту, артикулу, марке, размеру и другим ...

... № 11. В конце каждого месяца обороты по указанным счетам переносятся из журнала – ордера № 11 в Книгу "Журнал – Главная". 3. Совершенствование учета готовой продукции и ее реализации Порядок учета готовой продукции ГУП ОПХ "Орошаемое" соответствует порядку, закрепленному в учетной политике, которая, в свою очередь, соответствует положениям действующих нормативных документов (Приложение 12). ...

... , учтенных в карточках, на складах составляются оборотные ведомости готовой продукции или сальдовые ведомости готовой продукции, которые передаются в бухгалтерию. Здесь они необходимы для ведения количественного и стоимостного учета движения готовой продукции на складах и организации контроля за сохранностью этих ценностей. Методическими указаниями предложен вариант оформления операции отпуска ( ...

0 комментариев