Навигация

Формирование капитала организации

43940

знаков

0

таблиц

0

изображений

1.1. Формирование капитала организации.

Учет состояния и движения уставного капитала предприятия осуществляется на синтетическом пассивном счете 80 «Уставный капитал».

Сальдо по данному счету отражается по статье 410 IV раздела пассива бухгалтерского баланса и равно размеру, зафиксированному в учредительных документах.

Учет добавочного капитала отражается на счете 83 «Добавочный капитал».

Нераспределенную прибыль отчетного года списывать заключительными оборотами декабря в кредит счета 84 «Нераспределенная прибыль» в корреспонденции со счетом 99 «Прибыли и убытки».

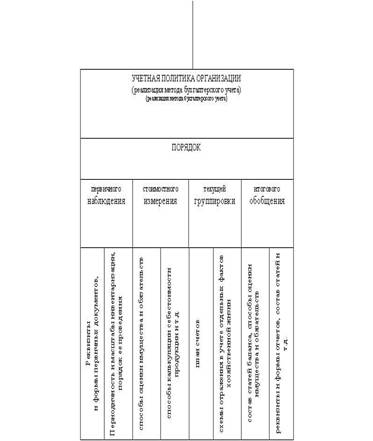

I. Методика бухгалтерского учета

1.2. Основные средства.

В состав основных средств включать средства труда

сроком полезного использования свыше 12 месяцев, в том числе:

а) специальные инструменты и приспособления целевого назначения, предназначенные для серийного и массового производства определенных изделий или для изготовления индивидуального заказа; сменное оборудование (многократно используемое в производстве), приспособления к основным средствам и другие, вызываемые специфическими условиями изготовления продукции;

б) специальную одежду, специальную обувь;

в) производственный инвентарь, предметы производственного назначения, которые создают условия для осуществления и облегчения технологических операций, – рабочие столы, верстаки, оборудование, способствующее охране труда, шкафы, стеллажи, лари, тумбочки и т.п.;

г) хозяйственный инвентарь – конторскую и другую мебель и обстановку (столы, стулья, шкафы, портьеры и т.п.), вешалки, гардеробы, телефонные аппараты, противопожарный инвентарь, столовую посуду и столовые принадлежности, инвентарь для социально-культурных мероприятий.

1.2.1. Порядок начисления и учета амортизации по основным средствам.

Начисление амортизации для целей бухгалтерского учета производить линейным способом. Действующими нормами считать нормы амортизационных отчислений, исчисленные с учетом срока полезного использования применительно к классификации основных средств, включенных в соответствующие амортизационные группы. Перечень последних дан в приложении 1 к настоящему приказу.

1.2.2. Порядок учета и финансирования ремонта основных средств.

Затраты на ремонт в сумме фактических расходов относить на себестоимость того отчетного периода, в котором были проведены ремонтные работы.

1.2.3. Учет выбытия основных средств.

Для обобщения информации о выбытии основных средств, а также для выявления финансовых результатов от продажи основных средств использовать счет 91 «Прочие доходы и расходы».

1.2.4. Учет поступления, создания и амортизации нематериальных активов.

Нематериальные активы учитывать на счете 04 «Нематериальные активы» в первоначальной оценке. Амортизацию начислять линейным способом с отнесением исчисленной суммы в дебет счетов учета затрат на производство и кредит счет 05 «Амортизация нематериальных активов».

1.3.1. Порядок отражения в бухгалтерском учете процесса приобретения и заготовления материалов.

В учете процесса приобретения и заготовления материально-производственных запасов использовать счет 10 «Материалы». При оприходовании от поставщиков материально-производственных запасов приходные ордера не выписывать. Реквизиты приходного ордера указывать на счетах, накладных или других документах поставщиков путем наложения на них штампа организации.

Списание стоимости материально-производственных запасов при выбытии производить по способу средней себестоимости.

1.4. Затраты на производство, калькулирование себестоимости продукции и формирование производственного результата; выпуск продукции.

1.4.1. Учет затрат на производство.

Применять для учета изготовления продукции производственно-технического назначения и товаров народного потребления позаказный метод учета. В течение отчетного периода по дебету счетов учета затрат на производство (20 «Основное производство», 23 «Вспомогательные производства», 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы» и др.) с кредита счетов учета ресурсов собирать затраты отчетного периода с подразделением на прямые, относимые в дебет счетов 20 «Основное производство», 23 «Вспомогательные производства» и косвенные (накладные), относимые в дебет собирательно-распределительных счетов 25 «Общепроизводственные расходы» и 26 «Общехозяйственные расходы». Расходы, собранные на этих счетах, подлежат списанию в конце периода в дебет счетов 20 «Основное производство» и 23 «Вспомогательные производства» по принадлежности с одновременным их распределением» между объектами калькулирования пропорционально основной заработной плате основных рабочих.

Учитывая месячный цикл производственного процесса, незавершенное производство списывать ежемесячно полностью на затраты проданной продукции (работ, услуг).

1.4.2. Схема учета выпуска продукции.

Выпущенная готовая продукция оприходуется на склад, при передаче из производства с отражением по дебету счета 40 «Выпуск продукции (работ, услуг)» и кредиту счетов 20 «Основное производство» и 23 «Вспомогательные производства».

Эта запись производится в бухгалтерском учете на сумму фактической производственной себестоимости. При сдаче продукции на склад применять учетные цены (плановые). Отражение в учете выпуска готовой продукции по плановой себестоимости осуществлять записью по дебету счета 43 «Готовая продукция» и кредиту счета 40 «Выпуск продукции (работ, услуг)». Дальнейшее движение готовой продукции отражается в текущем учете по учетным (плановым) ценам.

Похожие работы

... не тем формальным документом, который организация, во избежание проблем, должна представить по требованию налогового органа. 2. Методы формирования учетной политики для организаций со смешанным бюджетом 2.1 Особенности формирования учетной политики Учетная политика формируется на основе совокупности основополагающих принципов и правил. Наличие таких принципов и правил объясняется самим ...

... политика предприятия сформирована исходя из допущений, предусмотренных ПБУ 1/98[1], то эти допущения могут не раскрываться в бухгалтерской отчетности. В тех случаях, когда при формировании учетной политики организации исходят из допущений, отличных от предусмотренных ПБУ 1/98, такие допущения вместе с причинами их применения должны быть подробно раскрыты в бухгалтерской отчетности. Если при ...

... видам расходов будущих периодов можно применять любые из перечисленных выше способов их списания. Пример. ООО ПКФ «Полесье» получила лицензию на право осуществления торговли алкогольной продукцией сроком на 1 год. Затраты на ее приобретение составили 6000 руб. Учетной политикой организации предусмотрено, что расходы будущих периодов списываются равномерно, в течение срока действия лицензии. В ...

... базе ее совершенствования. В первом разделе раскрыты теоретические правовые вопросы. Основной нормативный документ, регламентирующий формирование и раскрытие учетной политики предприятия, - Положения по бухгалтерскому учету «Учетная политика организации». В учетной политике отражается три направления: методические (методологические), технические и организационные аспекты. Выбранные способы и ...

0 комментариев