Навигация

Процедура формирования учетной политики для целей бухгалтерского учета и для целей налогообложения

52656

знаков

0

таблиц

0

изображений

1.2 Процедура формирования учетной политики для целей бухгалтерского учета и для целей налогообложения

Учетная политика организации формируется главным бухгалтером (бухгалтером) организации на основе Положения ПБУ 1/98 «Учетная политика организации», утвержденного Приказом Минфина РФ от 9 декабря 1998 г. № 60н.

Учетная политика утверждается руководителем и применяется с 1 января года, следующего за годом ее утверждения [5, c. 3]. Учетная политика для целей бухгалтерского учета у вновь созданной организации утверждается ее руководителем до первой публикации бухгалтерской отчетности, но не позднее 90 дней со дня государственной регистрации организации, и применяется со дня ее создания (п. 10 ПБУ 1/98), для целей налогообложения у вновь созданной организации утверждается ее руководителем не позднее окончания первого налогового периода и считается применяемой со дня создания организации (п. 12 ст. 167 НК РФ) [5, c. 3].

Учетную политику организация можно составить и утвердить либо отдельными приказами для целей бухгалтерского и налогового учета; либо одним приказом, в котором первый раздел - учетная политика для целей бухгалтерского учета, второй - для целей налогообложения; либо в виде объединенной учетной политики.

Основные правила составления учетной политики организации закреплены в ст. 6 Закона "О бухгалтерском учете":

1. Учетная политика утверждается приказом или распоряжением лица, ответственного за организацию и состояние бухгалтерского учета. В соответствии с названным законом ответственность за организацию бухгалтерского учета, соблюдение законодательства при выполнении хозяйственных операций несет руководитель организации.

2. Принятая организацией учетная политика применяется последовательно из года в год.

3. Учетная политика может изменяться в случаях внесения изменений и дополнений в законодательство РФ или нормативные акты органов, осуществляющих регулирование бухгалтерского учета, разработки организацией новых способов ведения бухгалтерского учета или существенного изменения условий своей деятельности, например, образование филиала или обособленного подразделения организации. При этом принятая учреждением учетная политика обязательна для его обособленного подразделения.

4. В целях обеспечения сопоставимости данных бухгалтерского учета изменения в учетную политику должны вноситься в начале финансового года. Об изменениях учетной политики на следующий отчетный год необходимо заявить в пояснительной записке к бухгалтерской отчетности [1, c. 15].

При формировании учетной политики предполагается, что:

- активы и обязательства организации существуют обособленно от активов и обязательств собственников этой организации, активов и обязательств других организаций, именуемое как допущение имущественной обособленности;

- организация будет продолжать свою деятельность в обозримом будущем и у нее отсутствуют намерения и необходимость ликвидации или существенного сокращения деятельности и, обязательства будут погашаться в установленном порядке, именуемое как допущение непрерывности деятельности;

- факты хозяйственной деятельности организации должны относятся к тому отчетному периоду, в котором они имели место, независимо от фактического времени поступления или выплаты денежных средств, связанных с этими фактами именуемое как допущение временной определенности факторов хозяйственной деятельности.

При формировании учетной политики имеет смысл рассматривать не все теоретически возможные факты хозяйственной жизни организации, а лишь те, которые имеют место в ее реальной деятельности либо планируются в ближайшем будущем.

Очень важно также проанализировать состояние нормативной базы по бухгалтерскому учету и сформировать отношение к имеющимся нормам. Для того, чтобы: во-первых, выбрать вариант учета из числа, предлагаемых законодателем; во-вторых, выявить факты хозяйственной жизни своей организации, в отношении которых нормы в системе нормативного регулирования отсутствуют. Если организация признает, что нормативно установленный способ позволяет ей достоверно и полно отразить хозяйственные операции, то нет необходимости рассматривать его в учетной политике - такой способ будет действовать "по умолчанию". Если же этот способ по каким-либо причинам не позволяет адекватно отразить факты хозяйственной жизни или в законодательстве отсутствует норма, тогда возникает необходимость оценить сложившуюся ситуацию, выработать и обосновать способ учета - либо новый, либо отличный от существующего, воспользовавшись нормой ст.13 Закона "О бухгалтерском учете" или п.8 ПБУ 1/98.

Приказ по учетной политике организации должен содержать конкретную информацию по обоснованию выбранных способов бухгалтерского учета.

При формировании учетной политики предприятия по конкретному направлению российское законодательство (см. п.8 ПБУ 1/98 "Учетная политика организации") допускает несколько способов ведения и организации бухгалтерского учета. Желательно по каждому такому способу приводить его нормативное обоснование.

При выборе способа могут учитываться различные факторы, в том числе и налоговые последствия. Например, принятие решения об учете процентов по займам и кредитам, привлеченным для приобретения основных средств, в стоимости будущих основных средств или в составе текущих расходов может существенным образом сказаться на обязательствах организации перед бюджетом по расчетам по налогу на имущество.

Если способ бухгалтерского учета разработан самой организацией, то он должен быть всесторонне обоснован, исходя из основополагающих принципов формирования достоверной информации (см. п.8 ПБУ 1/98). Если организация не может сформировать достоверную информацию об объектах бухгалтерского учета с использованием установленных нормативных правил, она вправе не применять их, раскрыв информацию об этом в пояснениях к бухгалтерской отчетности [1, с. 5; 5, с. 3].

С вступлением в силу второй части Налогового кодекса РФ с 1 января 2001 года впервые на законодательном уровне появилось требование о формировании учетной политики для целей налогообложения. Вступившая через год – с 1 января 2002 года – в силу глава 25 Налогового кодекса РФ предъявляет дополнительные требования к данному документу. Новые требования, в первую очередь, объясняются тем, что организации с 2002 года должны вести не столько «бухгалтерский учет для целей налогообложения», как ранее, а уже полноценный налоговый учет. Кроме того, в статье 313 главы 25 Налогового кодекса РФ закреплены сами принципы формирования учетной политики для целей налогообложения:1. Система налогового учета (в том числе формы налоговых регистров и порядок составления расчета налоговой базы, выбор одного из предложенных Кодексом вариантов) организуется налогоплательщиком самостоятельно. Это означает, что неприменение рекомендаций МНС (если они появятся) не будет нарушением законодательства о налогах и сборах и, соответственно, не может повлечь привлечение к ответственности.

2. При формировании внутренней системы налогового учета организации должны исходить из принципа последовательности применения норм и правил налогового учета от одного налогового периода к другому. Таким образом, как, в сущности, и в бухгалтерском учете, приказ об учетной политике не следует принимать ежегодно, кроме тех случаев, когда в учетную политику планируется внести изменения. Но это только теоретически, поскольку не было пока ни одного года, когда не надо было бы вносить те или иные изменения и/или дополнения в учетную политику.

3. Вышеуказанный принцип проявляется в том, что согласно ст. 313 НК изменение порядка учета отдельных хозяйственных операций и (или) объектов в целях налогообложения осуществляется налогоплательщиком в случае изменения законодательства или применяемых методов учета. При этом решения о любых изменениях должны отражаться в учетной политике для целей налогообложения и применяться с начала нового налогового периода. Данное положение можно будет использовать в качестве дополнительного аргумента (помимо статьи 5 части первой Налогового кодекса) в случае, если изменения в 25 главу будут внесены в течение одного из налоговых периодов.

4. В случае, если налогоплательщик начал осуществлять новые виды деятельности, он также обязан определить и отразить в учетной политике для целей налогообложения принципы и порядок отражения для целей налогообложения этих видов деятельности (Это, конечно, не значит, что новую деятельность можно начинать тоже только с начала нового налогового периода).

5. Порядок ведения налогового учета устанавливается налогоплательщиком в учетной политике для целей налогообложения, утверждаемой соответствующим приказом (распоряжением) руководителя.

Общие положения учетной политики в соответствии с главой 25 НК РФ должны:

- определить формы аналитических регистров налогового учета, которые представляют собой сводные формы систематизации данных налогового учета за отчетный (налоговый) период, сгруппированные в соответствии с требованиями настоящей главы, без распределения (отражения) по счетам бухгалтерского учета (ст. 314 НК). Формы регистров налогового учета и порядок отражения в них аналитических данных налогового учета, данных первичных учетных документов разрабатываются налогоплательщиком самостоятельно и устанавливаются приложениями к учетной политике организации для целей налогообложения. - определить форму расчета налоговой базы по налогу на прибыль: согласно статье 315 главы 25 Налогового кодекса РФ расчет налоговой базы должен содержать следующие данные: период, за который определяется налоговая база (с начала налогового периода нарастающим итогом); сумма доходов от реализации, полученных в отчетном (налоговом) периоде, в том числе: выручка от реализации товаров (работ, услуг) собственного производства, а также выручка от реализации имущества, имущественных прав, за исключением выручки от реализации покупных товаров; от реализации финансовых инструментов срочных сделок, не обращающихся на организованном рынке; от реализации основных средств; от реализации товаров (работ, услуг) обслуживающих производств и хозяйств.Организация для целей исчисления налога на прибыль должна вести раздельный учет и сформировать окончательный финансовый результат (прибыль или убыток) по каждому из следующих разделов (если такая деятельность ведется): по доходам и расходам от игорного бизнеса (п. 9 ст. 274 НК); по операциям, прибыль от которых продолжает льготироваться и в 2002 году в соответствии со ст. 2 Федерального закона от 6.08.2001 г. №110-ФЗ (в частности, от реализации произведенной, а также произведенной и переработанной собственной сельскохозяйственной продукции); по доходам и расходам, налогообложение которых производится в соответствии со специальными налоговыми режимами (п. 10 ст. 274 НК), а также в соответствии с Законом о едином налоге на вмененный доход для определенных видов деятельности; по каждому из видов доходов, которые облагаются по иным ставкам (п. 2 ст. 274 НК); в совокупности по операциям, прибыль от которых облагается по общей ставке в размере 24 процента (п. 1 ст. 284 НК) (иных ставок налога по доходам от реализации для российских организаций, кроме ЦБ РФ, НК не предусмотрено). А также отдельно по следующим видам доходов: по операциям реализации амортизируемого имущества в соответствии с п. 3 ст. 268 НК; по торговым операциям в соответствии со ст. 315 НК; по операциям с ценными бумагами в соответствии с п. 8 ст. 280 НК; по операциям с государственными и муниципальными ценными бумагами в соответствии со ст. 281 НК; по сделкам РЕПО с ценными бумагами в соответствии со ст. 282 НК; по операциям с финансовыми инструментами срочных сделок в соответствии со ст. 304 НК; по доходам от долевого участия в других организациях в соответствии со ст. 275 НК; по деятельности, связанной с использованием объектов обслуживающих производств и хозяйств, включая объекты жилищно-коммунальной и социально-культурной сферы в соответствии с подп. 32 п. 1 ст. 264 НК; в иных случаях, установленных Кодексом.

Необходимо заметить, что согласно ст. 316 НК, как уже было указано, доходы от реализации определяются по видам деятельности, если для данного вида деятельности предусмотрен порядок налогообложения, применяется иная ставка налога либо предусмотрен отличный от общего порядок учета прибыли и убытка, полученного от данного вида деятельности.

- дать разъяснения бухгалтерии по заполнению регистров налогового учета; - определить порядок уплаты налога на прибыль — кроме тех налогоплательщиков, для которых он установлен (ст.268 НК): ежемесячные платежи исходя из одной трети уплаченного налога за предыдущий квартал, поквартальный пересчет обязательств по фактической налоговой базе; ежемесячная уплата налога исходя из фактической налоговой базы; - определить метод признания для целей налогообложения прибыли доходов и расходов. Организации могут применять один из двух предусмотренных Кодексом вариантов учета: кассовый метод; метод начисления.Тем не менее, перейти на кассовый метод смогут только те организации, которые удовлетворяют установленным Кодексом требованиям. Так, в соответствии с п. 1 ст. 273 главы 25 Налогового кодекса РФ организации имеют право на определение даты получения дохода (осуществления расхода) по кассовому методу, только если в среднем за предыдущие четыре квартала сумма выручки от реализации товаров (работ, услуг) этих организаций без учета налога на добавленную стоимость и налога с продаж не превысила одного миллиона рублей за каждый квартал.

В отношении этого критерия следует сделать несколько замечаний:

1. Показатель считается в среднем по кварталам, поэтому превышение выручки в одном из кварталов может компенсироваться невысокой выручкой в других кварталах.

2. Показатель считается за предыдущие четыре квартала, а не за предыдущий налоговый период, поэтому налогоплательщик имеет право перейти на данный метод и в течение года. При этом, на взгляд автора, требование статьи 313 НК о последовательном применении учетной политики для целей налогообложения не должно быть препятствием.

Похожие работы

... в Главе 32 «Консолидированная отчетность» (раздел 32.3. «Учет инвестиций в ассоциированные компании», раздел 32.4. «Финансовая отчетность об участии в совместной деятельности») настоящей Учетной политики. ГЛАВА 27. ВСПОМОГАТЕЛЬНОЕ ПРОИЗВОДСТВО. 1. Вспомогательными производствами являются производства, которые вырабатывают продукцию, производят работы и оказывают услуги, потребляемые ...

... после того, как будут прокомментированы особенности разработки первичных документов налогового учета (ориентировочно — в конце текущего года). 3. АУДИТ КАССОВЫХ ОПЕРАЦИЙ Аудит это независимая экспертиза финансовой отчетности, ведения бухгалтерского учета, соответствие хозяйственных и финансовых операций законодательству РФ. Экспертиза завершается составлением аудиторского заключения. Аудит ...

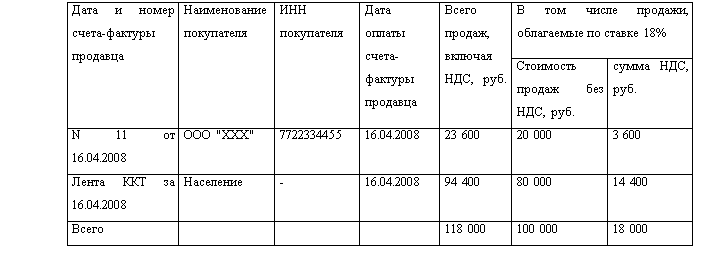

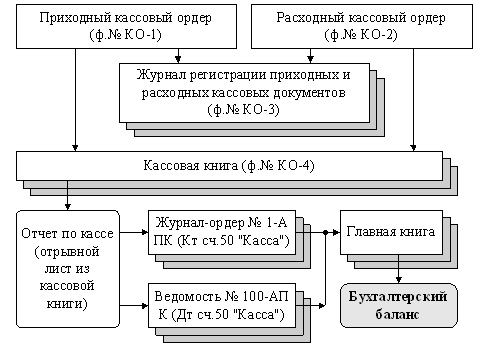

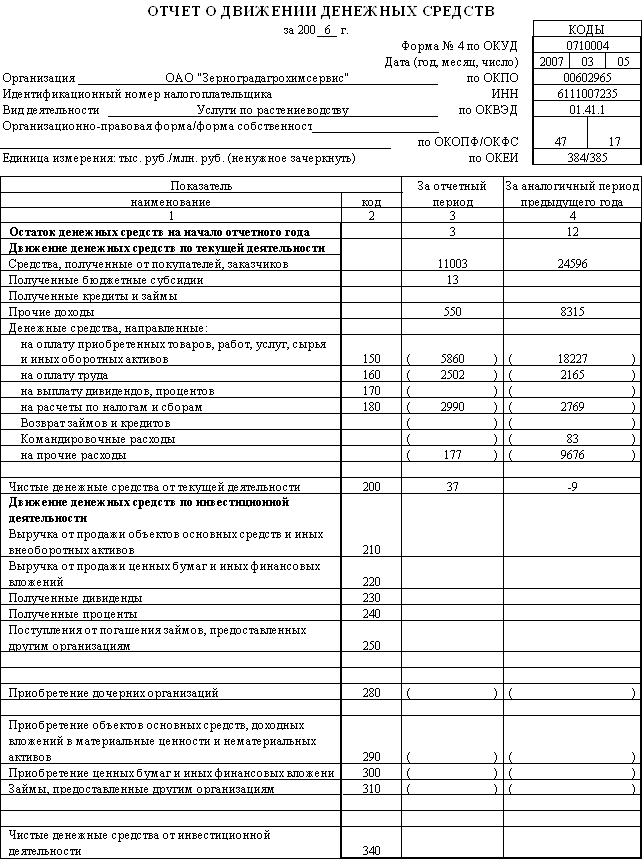

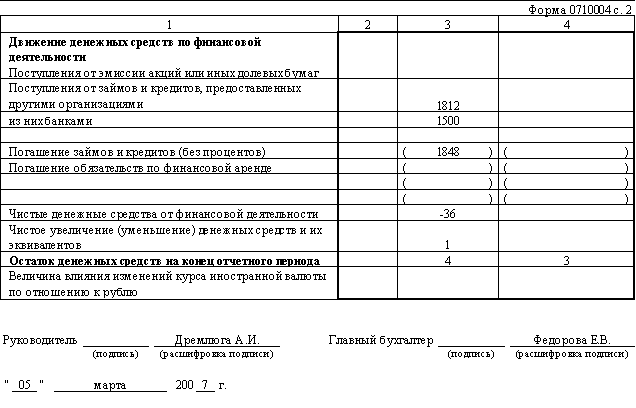

... на примере одного из предприятий. В следующей главе нами будет предпринята попытка провести анализ ведения кассовых операций на примере обследованного предприятия ОАО «Зерноградагрохимсервис». 3. ХОЗЯЙСТВЕННЫЕ ОСОБЕННОСТИ КАССОВЫХ ОПЕРАЦИЙ В ОАО «ЗЕРНОГРАДАГРОХИМСЕРВИС» 3.1. Организация ведения учета денежных средств в кассе предприятия Для осуществления операций с наличными деньгами в ...

... , что скажется и на общей работе учреждения. ВЫВОДЫ И ПРЕДЛОЖЕНИЯ В дипломной работе сделана попытка изучить теоретические основы учета и контроля кассовых операций в бюджетных учреждениях, а также проанализировать ведение бухгалтерского учета и контроля наличных денежных средств на примере конкретной организации - МУ Центральная городская больница г. Избербаш РД. Выполненные исследования ...

0 комментариев