Навигация

Учетная политика банковских и кассовых операций

52656

знаков

0

таблиц

0

изображений

Содержание

Введение

Глава 1 Сущность, понятие учетной политики

1.1 Понятие учетной политики

1.2 Процедура формирования учетной политики для целей бухгалтерского учета и для целей налогообложения

Глава 2 Элементы учетной политики, определяющие особенности учета банковских и кассовых операций

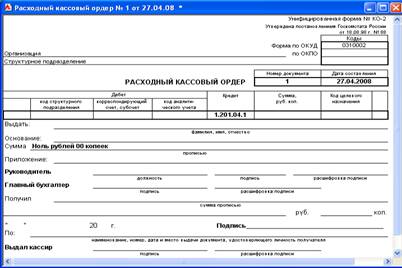

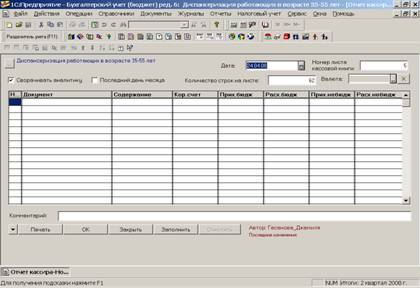

2.1 Особенности бухгалтерского учета банк-касса

2.2 Элементы учетной политики, определяющие особенности учета банковских и кассовых операций

Заключение

Список использованных источников

Приложения

Приложение 1 Учетная политика предприятия

Введение

Актуальность работы. Учетная политика является основополагающим документом, на основании которого ведется бухгалтерский учет предприятия. Это внутренний документ организации, раскрывающий всем заинтересованным лицам особенности бухгалтерского (налогового) учета этой организации в конкретном отчетном периоде. Содержащаяся в нем информация - инструмент ведения бухгалтерского учета внутри организации, внутренний свод законов и правил учетного процесса организации.

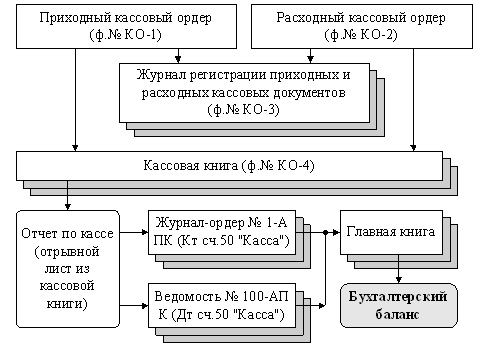

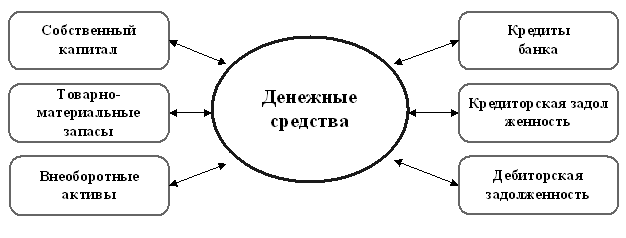

На большинстве современных предприятий объём операций с денежными средствами бывает довольно значительным, поэтому их учет является трудоёмким процессом, хотя сами процедуры его проявления достаточно просты. От кассира требуется повышенное внимание и честность, так как на практике наибольшее количество нарушений и злоупотреблений должностных лиц связано именно с этим участком учёта.

Знание норм ведения учета кассовых и банковских операций позволяет избежать многих нарушений, влекущих штрафные санкции как для организации в целом, так и для руководства. Правильная организация работы кассового узла предприятия требует от руководства предприятия неукоснительного выполнения положений действующих нормативных актов, регулирующих деятельность кассовых работников, что обеспечивает сохранность денежных средств организации.

Анализ теоретических подходов, реальная ситуация в области бухгалтерского учета банковских и кассовых операций позволяют выделить проблему работы: выяснить элементы учета банк-касса, фиксируемые в учетной политике предприятий, действующих в условиях рыночной экономики.

Проблема исследования в ее целостности и взаимосвязи определила выбор темы работы: «Учетная политика (банк-касса)».

Объект работы: Сущность учетной политики организаций.

Предмет работы: Элементы учета банк-касса, фиксируемые в учетной политике предприятий

Цель работы: рассмотреть сущность и процедуру составления учетной политики организации и изучить основные элементы учетной политики, определяющие особенности учета банк- касса.

Задачи работы:

1. Рассмотреть сущность и процедуру составления учетной политики организаций на основе соответствующих нормативных актов;

2. Изучить элементы учетной политики, определяющие особенности учета банковских и кассовых операций.

Структура контрольной работы состоит из введения, двух глав, заключения, списка использованных источников (18 источников) и одного приложения.

Глава 1 Сущность, понятие учетной политики

1.1 Понятие учетной политики

В бухгалтерском учете под учетной политикой понимается принятая организацией совокупность способов ведения бухгалтерского учета, включающая первичное наблюдение, стоимостное измерение, текущую группировку и итоговое обобщение фактов хозяйственной деятельности.

Учетная политика для целей бухгалтерского учета представляет собой совокупность выбранных организацией способов ведения бухгалтерского учета организации, имеющую методическую и организационно-техническую составляющие.

Учетная политика для целей налогообложения представляет собой совокупность способов ведения налогового учета организации, имеющую методическую и организационно-техническую составляющие элементов методики исчисления некоторых налогов (сборов).

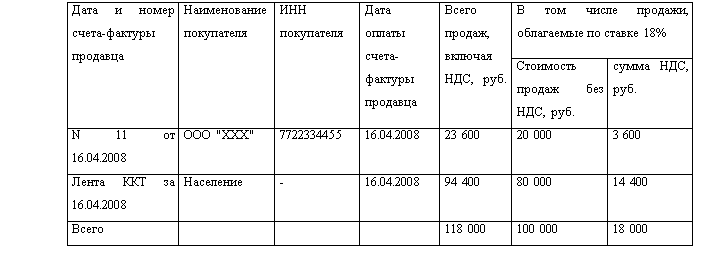

Согласно п. 11 ПБУ 1/98 организация должна раскрывать принятые при формировании учетной политики способы бухгалтерского учета, существенно влияющие на оценку и принятие решения заинтересованными пользователями бухгалтерской отчетности [5, c. 3]. Существенными признаются способы ведения бухгалтерского учета, без знания которых невозможна достоверная оценка финансового положения, денежного оборота или результатов деятельности организации. К способам ведения бухгалтерского учета, принятым при формировании учетной политики организации, относятся: способы амортизации основных средств, нематериальных и иных активов; способы оценки производственных запасов, товаров, незавершенного производства, готовой продукции; способы признания прибыли от продажи продукции, товаров, работ, услуг и другие способы и др.

Однако учетная политика не должна быть излишне перегружена. Формируя учетную политику организации, следует помнить положение п. 8 ПБУ 1/98: при формировании учетной политики по конкретному направлению ведения и организации бухгалтерского учета осуществляется выбор одного из нескольких допускаемых законодательными и нормативными актами способов, входящих в систему нормативного регулирования бухгалтерского учета в Российской Федерации.

Учетную политику формируют все организации независимо от организационно-правовых форм. Если организация существует не первый год, то в учетной политике, представляемой вместе с годовой отчетностью в налоговые органы, раскрываются только случаи применения новых способов учета.

Избранные организацией методы учетной политики действительны, если они не противоречат действующим нормативным актам. И только в том случае, если указанная система нормативного регулирования не устанавливает способ ведения бухгалтерского учета по конкретному вопросу, при формировании учетной политики разработка соответствующего способа осуществляется исходя из содержания ПБУ 1/98 и иных положений по бухгалтерскому учету [Приложение 1].

Похожие работы

... в Главе 32 «Консолидированная отчетность» (раздел 32.3. «Учет инвестиций в ассоциированные компании», раздел 32.4. «Финансовая отчетность об участии в совместной деятельности») настоящей Учетной политики. ГЛАВА 27. ВСПОМОГАТЕЛЬНОЕ ПРОИЗВОДСТВО. 1. Вспомогательными производствами являются производства, которые вырабатывают продукцию, производят работы и оказывают услуги, потребляемые ...

... после того, как будут прокомментированы особенности разработки первичных документов налогового учета (ориентировочно — в конце текущего года). 3. АУДИТ КАССОВЫХ ОПЕРАЦИЙ Аудит это независимая экспертиза финансовой отчетности, ведения бухгалтерского учета, соответствие хозяйственных и финансовых операций законодательству РФ. Экспертиза завершается составлением аудиторского заключения. Аудит ...

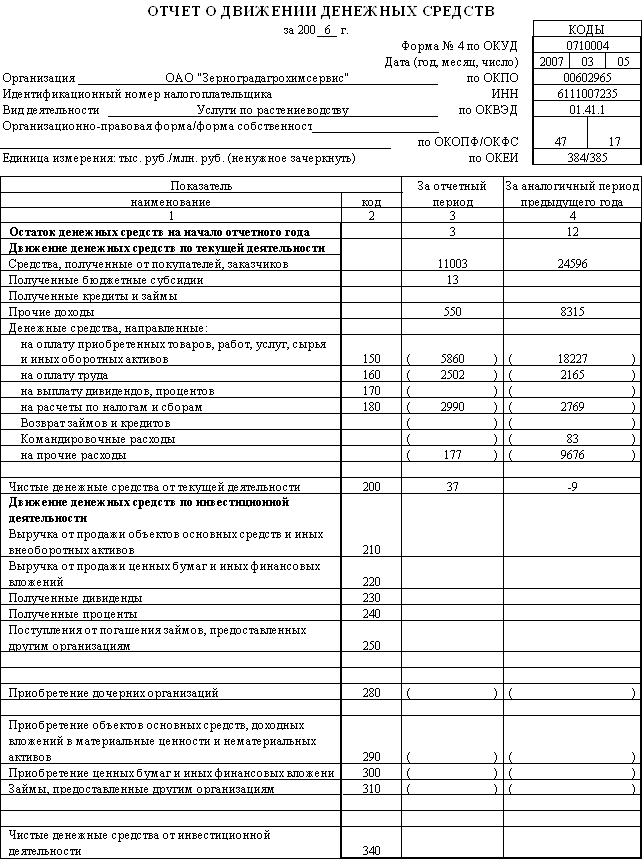

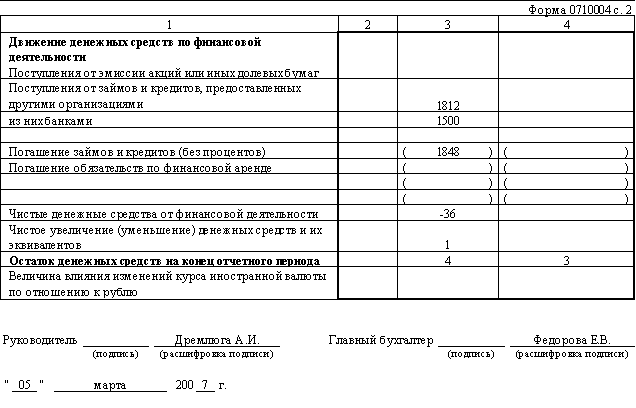

... на примере одного из предприятий. В следующей главе нами будет предпринята попытка провести анализ ведения кассовых операций на примере обследованного предприятия ОАО «Зерноградагрохимсервис». 3. ХОЗЯЙСТВЕННЫЕ ОСОБЕННОСТИ КАССОВЫХ ОПЕРАЦИЙ В ОАО «ЗЕРНОГРАДАГРОХИМСЕРВИС» 3.1. Организация ведения учета денежных средств в кассе предприятия Для осуществления операций с наличными деньгами в ...

... , что скажется и на общей работе учреждения. ВЫВОДЫ И ПРЕДЛОЖЕНИЯ В дипломной работе сделана попытка изучить теоретические основы учета и контроля кассовых операций в бюджетных учреждениях, а также проанализировать ведение бухгалтерского учета и контроля наличных денежных средств на примере конкретной организации - МУ Центральная городская больница г. Избербаш РД. Выполненные исследования ...

0 комментариев