Оценка финансовых вложений

В процессе государственной регистрации

Учет финансовых вложений в ценные бумаги, учет долговых ценных бумаг

Учет финансовых вложений по договору простого товарищества

ОРГАНИЗАЦИЯ УЧЕТА ФИНАНСОВЫХ ВЛОЖЕНИЙ И ИНСТРУМЕНТОВ В ОАО "ИНМАРКО"

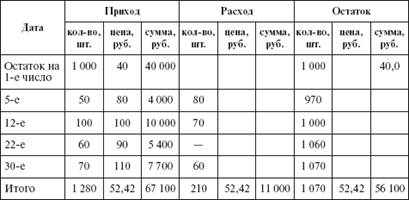

Учет финансовых вложений ОАО "Инмарко" в займы

Навигация

ОРГАНИЗАЦИЯ УЧЕТА ФИНАНСОВЫХ ВЛОЖЕНИЙ И ИНСТРУМЕНТОВ В ОАО "ИНМАРКО"

Учет финансовых вложений и инструментов

76005

знаков

0

таблиц

0

изображений

3. ОРГАНИЗАЦИЯ УЧЕТА ФИНАНСОВЫХ ВЛОЖЕНИЙ И ИНСТРУМЕНТОВ В ОАО "ИНМАРКО"

3.1 Учет финансовых вложений ОАО "Инмарко" в ценные бумаги

Учет финансовых вложений ОАО "Инмарко" ведет на активном счете 58 "Учет финансовых вложений". Начальное сальдо по дебету отражает стоимость приобретенных ценных бумаг, выданных займов, а также сумму незаконченных финансовых вложений. Оборот по дебету суммы приобретенных ценных бумаг и предоставленных займов в отчетном периоде, по кредиту – реализованных и погашенных ценных бумаг и возвратные займы. Финансовые вложения принимаются к учету в сумме фактических затрат для инвестора. При этом если затраты, связанные с приобретением финансовых вложений, составляют менее 3 % от стоимости самих финансовых вложений, то данные затраты не включаются в стоимость финансовых вложений, а учитываются как операционные расходы.

Объекты финансовых вложений (кроме займов), не оплаченные полностью, показываются в активе бухгалтерского баланса в полной сумме фактических затрат их приобретения по договору с отнесением непогашенной суммы по статье кредиторов в пассиве бухгалтерского баланса в случаях, когда к инвестору перешли права на объект. В остальных случаях суммы, внесенные в счет подлежащих приобретению объектов финансовых вложений, показываются в активе бухгалтерского баланса по статье дебиторов. Причитающиеся к уплате суммы доходов (процентов или дисконта) по векселям включаются в состав операционных доходов (расходов) отчетного периода, к которому относятся данные начисления. Причитающиеся к уплате проценты (дисконты) по векселям (облигациям) относятся во внереализационные расходы в момент возникновения. Учет разницы между суммой фактических затрат на приобретение долговых ценных бумаг и их номинальной стоимостью на счете 91 производится в момент выбытия (погашения, реализации).

26 января 2009 года общим собранием акционеров ОАО "Инмарко" было принято решение о реорганизации Открытого акционерного общества "Инмарко" в форме присоединения к нему Открытого акционерного общества "Сибирское", путем приобретения ста акций данного общества по 1000 рублей за одну. Так же были произведены затраты на консультационные услуги, связанных с приобретением акций, — 3000 руб. (включая НДС), и стоимость услуг независимого регистратора составила — 2000 руб. (включая НДС).

После завершения процесса реорганизации ОАО "Инмарко" становится правопреемником ОАО "Сибирское" по всем обязательствам.

Как и другие активы, финансовые вложения принимаются к бухгалтерскому учету по первоначальной стоимости, которая включает фактические затраты на их приобретение (без НДС и других возмещаемых налогов). Пункт 9 ПБУ 19/02 к фактическим затратам относит: оплату продавцу, оплату информационных и консультационных услуг, вознаграждения посредникам, а также иные затраты, связанные с приобретением активов в качестве финансовых вложений.

В соответствии с ПБУ 19/02 в бухгалтерском учете ОАО "Инмарко" были сделаны следующие записи:

Дебет 58-1 Кредит 76

— 100 000 руб. (1000 руб./акция х 100 акций) — отражена покупная стоимость акций;

Дебет 76 Кредит 51

— 100 000 руб. — перечислены деньги продавцу акций;

Дебет 58-1 Кредит 76

— 3000 руб. — отражены затраты по консультационным услугам (с учетом НДС);

Дебет 76 Кредит 51

— 3000 руб. — перечислены деньги за консультационные услуги;

Дебет 58-1 Кредит 76

— 2000 руб. — отражены затраты по перерегистрации акций (включая НДС);

Дебет 76 Кредит 51

— 2000 руб. — перечислены деньги за перерегистрацию акций.

В бухучете акции отражены по первоначальной стоимости 105 000 руб. (100 000 руб. + 3000 руб. + 2000 руб.).

Сумма НДС, уплаченная за консультационные услуги и перерегистрацию акций, включена в первоначальную стоимость этих ценных бумаг. Ведь операции, связанные с обращением ценных бумаг, НДС не облагаются (подп. 12 п. 2 ст. 149 НК РФ).

Пункт 11 ПБУ 19/02 для ценных бумаг дает возможность применять еще один способ формирования их первоначальной стоимости исходя только из цены их приобретения. Другие дополнительные затраты, связанные с приобретением (если, конечно, их величина несущественна), можно учесть в составе операционных расходов. А именно на счете 91 "Прочие доходы и расходы" субсчет 2 "Прочие расходы". Естественно, что использование этого способа, а также критерий "несущественности" необходимо закрепить в учетной политике организации. Этот способ можно применять только для ценных бумаг. Другие виды финансовых вложений принимаются к учету по фактическим затратам.

Для принятия ценных бумаг к бухгалтерскому учету ОАО "Инмарко", как и для любого другого общества является, договор на приобретение ценной бумаги, и акт приема-передачи ценной бумаги.

Таким образом, учет финансовых вложений ОАО "Инмарко" ведет на активном счете 58 "Учет финансовых вложений". Финансовые вложения принимаются к учету в сумме фактических затрат для инвестора. При этом если затраты, связанные с приобретением финансовых вложений, составляют менее 3 % от стоимости самих финансовых вложений, то данные затраты не включаются в стоимость финансовых вложений, а учитываются как операционные расходы.

Общим собранием акционеров ОАО "Инмарко" было принято решение о реорганизации Открытого акционерного общества "Инмарко" в форме присоединения к нему Открытого акционерного общества "Сибирское", путем приобретения ста акций данного общества по 1000 рублей за одну (т.е. были произведены финансовые вложения в ценные бумаги) После завершения процесса реорганизации ОАО "Инмарко" становится правопреемником ОАО "Сибирское" по всем обязательствам.

Похожие работы

... главным бухгалтером организации. Построение аналитического учета должно обеспечить возможность получения данных о краткосрочных и долгосрочных активах по каждому объекта учета. Учет финансовых вложений в рамках группы взаимосвязанных сельскохозяйственных предприятий, о деятельности которой составляется сводная бухгалтерская отчетность, осуществляется на счете 58 обособленно, так как это особенно ...

... «Долговые ценные бумаги» 58-3 «Предоставленные займы» 58-4 «Вклады по договору простого товарищества» Организации вправе открывать к счету 58 дополнительные субсчета. Единица бухгалтерского учета финансовых вложений выбирается организацией самостоятельно для обеспечения формирования полной и достоверной информации о вложениях, а также организации надлежащего контроля за их наличием и движением ...

... , что в бухгалтерском учете организации текущие затраты на производство продукции, выполнение работ и оказание услуг и затраты, связанные с капитальными и финансовыми вложениями, учитываются раздельно. Новый План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденный приказом Минфина России от 31.10.2000 № 94н, предъявляет универсальные требования к ...

... финансовых вложений различных видов осуществляется путем отражения фактических затрат на их приобретение по дебету счета 58 в корреспонденции с соответствующими счетами учета расчетов. Первоначальной стоимостью финансовых вложений, приобретенных за плату, признается сумма фактических затрат организации на их приобретение, за исключением налога на добавленную стоимость и иных возмещаемых налогов ...

0 комментариев