Оценка финансовых вложений

В процессе государственной регистрации

Учет финансовых вложений в ценные бумаги, учет долговых ценных бумаг

Учет финансовых вложений по договору простого товарищества

ОРГАНИЗАЦИЯ УЧЕТА ФИНАНСОВЫХ ВЛОЖЕНИЙ И ИНСТРУМЕНТОВ В ОАО "ИНМАРКО"

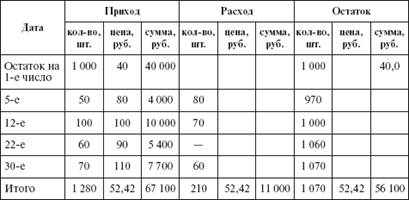

Учет финансовых вложений ОАО "Инмарко" в займы

Навигация

В процессе государственной регистрации

Учет финансовых вложений и инструментов

76005

знаков

0

таблиц

0

изображений

1. В процессе государственной регистрации

2. На протяжении определенного периода деятельности организации

Участники хозяйского общества формируя уставной капитал, минимальный размер которого для открытых акционерных обществ тысячекратный минимальный размер оплаты труда (МРОТ), а для закрытых акционерных обществ стократный МРОТ, вносят первоначальный взнос в размере пятидесяти процентов , а остальное вносят в течении года.

Участники хозяйского товарищества формируя складочный капитал обязаны внести первоначальный взнос в размер пятидесяти процентов, а остальное в течении срока установленного участниками.

Участники производственного кооператива формируя неделимый фонд (минимальный размер 100 МРОТ) вносят первоначальный взнос в размере 10%, а оставшееся 90% вносят в течении года.

Учредители унитарного предприятия формируя уставной фонд (минимальный размер 1000 МРОТ) вносят сразу 100% взноса.

Вклады в уставной капитал других организаций могут быть в виде денежных средств имущества, имущественных и других прав.

Денежные инвестиции в уставный капитал и акции других организаций сопровождаются следующими записями:

Дебет сч. 58 "Финансовые вложения", субсч. 1 "Паи и акции",

Кредит сч. 76 "Расчеты с разными дебиторами и кредиторами" – отражен вклад в уставный капитал в составе финансовых вложений;

Дебет сч. 76 "Расчеты с разными дебиторами и кредиторами",

Кредит сч. 51 "Расчетные счета", 50 "Касса", 52 "Валютные счета" - произведена оплата вклада в уставный капитал.

В соответствии с п.6 ст. 66 ГК РФ вклад в уставный капитал организации может быть внесен не только денежными средствами, но и продукцией собственного производства, товарами и иным имуществом организации-вкладчика, включая имущественные права.

Процесс вложения в уставный капитал неденежных активов обуславливает формирование у инвестора операционных доходов и расходов, учет которых организуется на счете 91 "Прочие доходы и расходы".

Методология учета неденежных вкладов в уставный капитал предполагает записи:

Дебет сч. 58 "Финансовые вложения", субсч. 1 "Паи и акции",

Кредит сч. 91 "Прочие доходы и расходы", субсч. 1 "Прочие доходы" – внесены в уставный капитал неденежные активы (приобретены акции с оплатой неденежными активами);

Дебет сч. 02 "Амортизация основных средств", 05 "Амортизация нематериальных активов",

Кредит сч. 01 "Основные средства", 04 "Нематериальные активы" – списана амортизация, относящаяся к внесенным амортизируемым активам;

Дебет сч. 91 "Прочие доходы и расходы", субсч. 2 "Прочие расходы",

Кредит сч. 01 "Основные средства", 04 "Нематериальные активы", 58 "Финансовые вложения" и др. – списана балансовая (остаточная) стоимость внесенного имущества;

Дебет сч. 91 "Прочие доходы и расходы", субсч. 2 "Прочие расходы",

Кредит сч. 51 "Расчетные счета", 50 "Касса", 60 "Расчеты с поставщиками и подрядчиками" и др. – отражены прочие операционные расходы, обусловленные финансовыми вложениями;

Дебет сч. 91 "Прочие доходы и расходы", субсч. 9 "Сальдо прочих доходов и расходов" (сч. 99 "Прибыли и убытки"),

Кредит сч. 99 "Прибыли и убытки" (сч. 91 "Прочие доходы и расходы", субсч. 9 "Сальдо прочих доходов и расходов") – отражен финансовый результат (операционная прибыль/убыток).

Поступления (доходы, дивиденды), связанные с участием в уставных капиталах, признаются операционными доходами и отражаются на счете 91 "Прочие доходы и расходы" с учетом налога, удержанного у источника выплаты:

Дебет сч. 76 "Расчеты с разными дебиторами и кредиторами", субсч. 3 "Расчеты по причитающимся дивидендам и другим доходам",

Кредит сч. 91 "Прочие доходы и расходы", субсч. 1 "Прочие доходы" – начислены доходы (дивиденды) от долевого участия в других организациях;

Дебет сч. 51 "Расчетные счета",

Кредит сч. 76 "Расчеты с разными дебиторами и кредиторами", субсч. 3 "Расчеты по причитающимся дивидендам и другим доходам" – на расчетный счет зачислены доходы (дивиденды).

Акции и вклады впоследствии могут стать предметом сделок купли-продажи, для учета которых организация снова использует счет 91 "Прочие доходы и расходы".

Продажа долей и ценных бумаг отражается в момент передачи их покупателям. Операционные расходы, связанные с обращением объектов финансовых вложений, относятся в дебет счета 91, субсчет 2 с учетом сумм НДС. Рассматриваемые операции отражаются следующим образом:

Дебет сч. 62 "Расчеты с покупателями и заказчиками",

Кредит сч. 91 "Прочие доходы и расходы", субсч. 1 "Прочие доходы" – переданы вклады (акции) покупателю (на продажную стоимость);

Дебет сч. 91 "Прочие доходы и расходы", субсч. 2 "Прочие расходы",

Кредит сч. 58 "Финансовые вложения", субсч. 1 "Паи и акции" – списана балансовая стоимость проданных финансовых активов;

Дебет сч. 91 "Прочие доходы и расходы", субсч. 2 "Прочие расходы",

Кредит сч. 60 "Расчеты с поставщиками и подрядчиками", 51 "Расчетные счета" - отражены операционные расходы, связанные с продажей;

Дебет сч. 91 "Прочие доходы и расходы", субсч. 9 "Сальдо прочих доходов и расходов" (сч. 99 "Прибыли и убытки"),

Кредит сч. 99 "Прибыли и убытки" (сч. 91 "Прочие доходы и расходы", субсч. 9 "Сальдо прочих доходов и расходов") - отражен финансовый результат (операционная прибыль/убыток) от продажи;

Таким образом, финансовые вложения в уставный капитал представляют собой сумму активов, инвестированных в имущество другой организации для обеспечения ее уставной деятельности. Формирование уставного капитала происходит за счет тех вкладов, которые определены участниками в учредительных документах. Инвестирование средств в уставной капитал происходит в процессе государственной регистрации и на протяжении определенного периода деятельности организации.

Вклады в уставной капитал других организаций могут быть в виде денежных средств имущества, имущественных и других прав. Вклад в уставный капитал организации может быть внесен не только денежными средствами, но и продукцией собственного производства, товарами и иным имуществом организации-вкладчика, включая имущественные права

Похожие работы

... главным бухгалтером организации. Построение аналитического учета должно обеспечить возможность получения данных о краткосрочных и долгосрочных активах по каждому объекта учета. Учет финансовых вложений в рамках группы взаимосвязанных сельскохозяйственных предприятий, о деятельности которой составляется сводная бухгалтерская отчетность, осуществляется на счете 58 обособленно, так как это особенно ...

... «Долговые ценные бумаги» 58-3 «Предоставленные займы» 58-4 «Вклады по договору простого товарищества» Организации вправе открывать к счету 58 дополнительные субсчета. Единица бухгалтерского учета финансовых вложений выбирается организацией самостоятельно для обеспечения формирования полной и достоверной информации о вложениях, а также организации надлежащего контроля за их наличием и движением ...

... , что в бухгалтерском учете организации текущие затраты на производство продукции, выполнение работ и оказание услуг и затраты, связанные с капитальными и финансовыми вложениями, учитываются раздельно. Новый План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденный приказом Минфина России от 31.10.2000 № 94н, предъявляет универсальные требования к ...

... финансовых вложений различных видов осуществляется путем отражения фактических затрат на их приобретение по дебету счета 58 в корреспонденции с соответствующими счетами учета расчетов. Первоначальной стоимостью финансовых вложений, приобретенных за плату, признается сумма фактических затрат организации на их приобретение, за исключением налога на добавленную стоимость и иных возмещаемых налогов ...

0 комментариев