Технико-экономическая характеристика ТОО «REMOTEX»

Состояние бухгалтерского учета в ТОО «REMOTEX»

Организация импортных поставок

Учет таможенных издержек

Бухгалтерский учет поступления товаров

Учет себестоимости импортных товаров

Учет дохода от реализации

Для учета в условиях рыночной экономики необходимо полностью автоматизировать учет товаров

Навигация

Учет дохода от реализации

Учет товародвижения при импорте товаров

145893

знака

7

таблиц

0

изображений

3.3 Учет дохода от реализации

Целью хозяйственной деятельности любой организации является получение прибыли. Доход определяется как разница между покупными и продажными ценами реализуемых товаров или как сумма вознаграждения, полученная за услуги по продвижению товаров на рынок и их реализацию. Доход может иметь разные названия: «скидка», «накидка» («наценка»), «величина комиссионных», «выручка от посреднической деятельности». Суть дохода в одном – он источник средств, из которых производятся все расходы организаций торговли, в том числе налоговые платежи.

Прибыль от продажи товаров определяется как разность между валовым доходом и издержками обращения, относящимися к реализованным товарам. В свою очередь валовой доход определяется как разность между выручкой от реализации товаров (продажной стоимостью реализованных товаров) и покупной стоимостью проданных товаров. Эта разность представляет собой торговую наценку (надбавку), относящуюся к реализованным товарам или, иначе говоря, реализованную торговую наценку (надбавку).

Порядок определения валового дохода от продажи товаров зависит от вида учетных цен на товары, применяемых в торговых организациях (покупные или продажные).

Если товары в организациях торговли учитываются по покупным ценам, то валовой доход от продажи товаров выявляется автоматически как кредитовое сальдо счета 701 «Доход от реализации готовой продукции (товаров, работ, услуг)» в результате записей по отражению в учете реализации и списания реализованных товаров.

Таблица 7. Учет дохода от оптовой реализации товаров в ТОО «REMOTEX».

| № | Содержание хозяйственной операции | Сумма (тенге) | Дебет | Кредит |

| 1 2 | На основании накладных и счетов-фактур отгружены товары по договорным ценам Начислен НДС на оборот по реализации (15%) | 198087 29713 | 301 301 | 701 / 1 633 |

| 3 | Поступила на расчетный счет оплата предъявленных покупателям счетов (Счет-фактура № 121 от 23.07.03.) (приложение 13) | 227800 | 441 | 301 |

| 4 | Списывается покупная стоимость реализованных товаров | 170850 | 801 | 222 / 1 |

Если товары в организациях торговли учитываются по продажным ценам, то валовой доход от продажи определяется расчетным путем. Существует несколько способов такого расчета, которые зависят от размера применяемых наценок, от того, насколько часто они изменяются, от возможности учета реализации товаров по их видам и т.д.

Основные способы расчета:

- по общему товарообороту;

- по ассортименту товарооборота;

- по ассортименту остатка товаров;

- по среднему проценту.

Определение валового дохода по общему товарообороту.

При этом способе валовой доход от реализации товаров рассчитывается по формуле:

ВД = Т * РН / 100%,

где, Т – общий товарооборот; РН – расчетная торговая наценка.

В свою очередь, расчетная торговая наценка определяется:

РН = ТН / (100% + ТН) * 100%,

где, ТН – торговая наценка, %.

Например: Общий товарооборот составил 2 345 700 тенге; торговая наценка составила 25%.

Расчетная торговая наценка по общему товарообороту составила:

РН = 25% / (100% + 25%) * 100% = 20 %

ВД = 2 345 700 * 20 % / 100% = 469 140 тенге.

Способ расчета валового дохода по общему товарообороту используется в том случае, когда на все товары применяется одинаковый размер торговой наценки. Если ее размер в течение отчетного периода изменился, то объем товарооборота определяется отдельно по периодам применения разных размеров торговой наценки.

Определение валового дохода по ассортименту товарооборота.

Валовой доход в этом случае определяется:

ВД = (Т1 * РН 1 + Т2 * РН 2 + … + Т n * РН n) / 100 %

где, Тi - товарооборот по группам; РН – расчетная торговая наценка по группам товаров.

Например: Товарооборот составил: по краске – 483 000 тенге; по байрамиксу – 378 000 тенге; по фасадной плитке – 595 800 тенге.

Торговая наценка: на краску – 23%; на байрамикс – 21%; на фасадную плитку – 24%.

Определение валового дохода:

РН 1 = 23% / (100% + 23%) * 100% = 18, 699%.

РН 2 = 21% / (100% + 21%) * 100% = 17, 355%.

РН 3 = 24% / (100% + 24%) * 100% = 19, 355%.

ВД = (483 000 * 18,699% + 378 000 * 17,355% + 595 800 * 19,355%) * 100% = 271 235

Определение валового дохода по ассортименту товарооборота используется, если на разные группы товаров применяются разные размеры торговой наценки. При этом способе в торговой организации должен быть организован учет товарооборота по группам товаров, каждая из которых состоит из товаров с одинаковой наценкой.

Определение валового дохода по ассортименту остатка товаров.

Валовой доход определяется:

ТН н + ТН п + ТН в - ТН к,

где, ТН н - торговая наценка на остаток товаров на начало отчетного периода; ТН п - торговая наценка на товары, поступившие за отчетный период; ТН в – торговая наценка на выбывшие товары. Под выбытием понимается документированный расход: возврат товаров поставщикам, списание порчи товаров и т.д.; ТН к – торговая наценка на остаток товаров на конец отчетного периода.

В свою очередь

ТН к = (ОК1 * РН 1 + ОК2 * РН 2 + … + ОКn * РН n) / 100%,

где, ОК – остаток товаров на коней отчетного периода по группам товаров.

Остатки товаров по наименованиям следует определять на основании инвентаризации товаров на первое число месяца, следующего за отчетным периодом.

Например: Остаток на конец отчетного периода: по краске – 132 000 тенге; по байрамиксу – 95 000 тенге; по фасадной плитке - 168 000 тенге.

Торговая наценка: по всем товарам на начало отчетного периода – 95 654 тенге; на поступившие товары – 138 070 тенге.

Торговая наценка на возврат товаров, потери товара отсутствует.

ТН к = (132 000 * 18,699% + 95 000 * 17,355% + 168 000 * 19,355%) / 100% = 73 686

Валовой доход = (95 645 + 138 070 – 73 686) = 160 038 тенге.

Способ расчета валового дохода по ассортименту остатка товаров достаточно точен. Однако его недостатком является необходимость проведения инвентаризации товаров на коней отчетного периода, что не всегда возможно.

Определение валового дохода по среднему проценту.

Наибольшее распространение на практике получил способ расчета валового дохода по среднему проценту.

Валовой доход рассчитывается по формуле:

ВД = Т * Пср / 100%,

где, Пср – средний процент валового дохода.

В свою очередь:

Пср = (ТН н + ТН п + ТН в) / (Т + ОК) * 100%.

Например: Товарооборот – 4 640 000 тенге. Остаток товаров на конец отчетного периода – 2 940 000 тенге. Торговая наценка: по всем товарам на начало отчетного периода – 720 500 тенге; на поступившие товары – 924 000 тенге; на возврат товаров, потери товара – 86 000 тенге.

Пср = (720 500 + 924 000 – 86 000) / (4 640 000 + 2 940 000) * 100% = 20,56%

ВД = 4 640 000 * 20,56% / 100% = 953 984

Способ расчета валового дохода по среднему проценту является простым и может применяться в любой организации.

Заключение

Процесс изменений, наблюдаемый в настоящее время в Казахстане, проник во все сферы экономической жизни. Рыночная экономика создала широкие возможности для осуществления внешнеэкономической деятельности, для валютной самостоятельности фирм.

Вследствие появления Уполномоченных банков, получивших лицензию Национального Банка РК на проведение валютных операций, значительно расширилась сфера функционирования валютного механизма. В этих условиях импортные операции становятся одной из основ товарного обращения в нашей стране и источником валютных поступлений организаций - резидентов.

Несмотря на все возникающие трудности в области импорта, товарооборот Казахстана со странами с развитой рыночной экономикой растет, что говорит о развитии и укреплении торгово-экономических связей с крупнейшими мировыми партнерами.

Импортные операции занимают немаловажное значение в мировой торговле и следовательно необходим тщательный анализ процессов осуществления этих операций. Эксперты ЮНКТАД отмечают: «С ростом импорта увеличиваются запасы имеющихся потребительских товаров, что связанно с повышением уровня жизни и обеспечением средств производства и соответствующих ресурсов, необходимых для оживления производственных линий».

В данной работе был рассмотрен учет товародвижения при импорте товаров.

В начале работы дается экономическая характеристика хозяйственной деятельности ТОО «REMOTEX», которая начинается с комплексного обзора основных показателей, характеризующих конечный результат работы организации. На основе этой информации определена динамика показателей относительно предыдущего года путем вычисления процентов, а также отклонений в абсолютных величинах.

Аналитические расчеты, представленные в таблице, позволяют оценить выполнение плана по основным показателям, выявить их отклонение от фактических данных предыдущего периода. На основании этих расчетов можно сделать вывод, что деятельность ТОО «REMOTEX» по сравнению с предыдущим периодом улучшилась, следовательно компания является надежным партнером, так как обладает устойчивым финансовым положением, что является некоторой гарантией для иностранных контрагентов.

Далее, внимание уделено организации бухгалтерского учета в исследуемой организации, формированию Учетной политики ТОО «REMOTEX». Основным назначением и главной задачей принимаемой учетной политики является максимальное отражение деятельности торговой организации, формирование полной и достоверной информации о ней для целей эффективного регулирования этой деятельности в интересах дела.

Во второй главе непосредственное внимание уделено бухгалтерскому учету импорта товаров. Важное место среди вопросов организации и техники проведения импортных поставок занимает заключение контракта с иностранным партнером. Оформлению импортной сделки предшествует работа по изучению конъюнктуры товарного рынка, финансового положения и степени платежеспособности иностранного партнера, определению оптимального варианта предполагаемой сделки на основе полученного предложения от иностранной фирмы, проведению рекламной компании товара, оценке его конкурентоспособности на рынке, а также ведение переговоров с партнером. От того как оформлен договор зависит успех или неуспех импортной сделки. В документе необходимо учесть множество тонкостей, связанных с ведением импортных операций на международном рынке. Практика показывает, что тщательное формулирование договорных условий является одним из надежных средств избежать возникновения трудноустранимых недоразумений в последующем, особенно, принимая во внимание многоаспектность возникающих при заключении и исполнении контракта проблем (коммерческих, валютно-финансовых, юридических, транспортных и т.п.). Следовательно, необходимо взвесить риск несоблюдения условий договора и постараться изыскать средства снижения вероятных неблагоприятных последствий.

Учитывая правила толкования терминов, необходимо стремиться к тому, чтобы достигнутое соглашение наиболее четко отражалось в тексте контракта, воплощалось в формулировках одинаково понимаемых каждой стороной и не допускающих произвольной интерпритации.

Договор должен основываться на взаимосогласованном волеизъявлении сторон, для того чтобы не только получать определенную прибыль, но и формировать имидж фирм, чтобы приобрести прочную позицию на мировом рынке, в международной торговле.

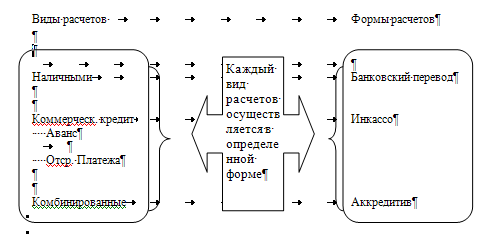

При проведении импортных операций необходимо помнить, что соблюдение валютных интересов сторон в значительной степени зависит от правильного выбора форм и условий расчетов, предусматриваемых контрактом.

Выбор форм и условий расчетов при проведении внешнеторговых операций необходимо оценивать с точки зрения возможности обеспечения наибольшей надежности исполнения контрактов, заключаемых с иностранными контрагентами, минимизации рисков и расходов. При этом необходимо учитывать положения действующих межправительственных торговых и платежных соглашений, внутренние правила уполномоченных банков и содержание контрактов по импорту. С точки зрения фирмы, эти указания позволяют регулировать отношения с торговым партнером в процессе достижения наиболее приемлемой, а значит наиболее выгодной схемы внешнеэкономического взаимодействия.

В то же время, с точки зрения государственных целей, развитие сферы импортных операций и объем внешнеторговых сделок непосредственно влияют на насыщенность казахстанского товарного рынка и приток иностранной валюты в страну.

Бухгалтерский учет операций в иностранной валюте должен обеспечивать полную и объективную картину внешнеэкономической деятельности организации. Для этого, с одной стороны, необходимо приведение всех денежных измерителей к единой валюте, ибо систематизация, накопление и обобщение информации о фактах хозяйственной деятельности возможно лишь в едином измерителе. С другой стороны, предполагается наряду с использованием единой валюты ведение учета параллельно в реальной валюте расчетов и платежей, что позволяет контролировать и принимать решения по дебиторской и кредиторской задолженности.

Важным моментом при осуществлении импортных операций является таможенное оформление импортируемого товара, учет таможенных платежей, НДС, а также акцизов. При этом большое значение имеет правильное определение таможенной стоимости товаров, ввозимых на таможенную территорию Республики Казахстан.

Немаловажное значение здесь играет роль государства в области таможенного регулирования и налогообложения импортных операций. Грамотно построенная система налогообложения и таможенного регулирования окажет огромное влияние на предпринимательскую активность юридических и физических лиц, а также на функционирование экономики страны в целом.

Низкие показатели импорта связаны преимущественно с сокращением государственных расходов на централизованные закупки и ужесточением таможенно-тарифной и налоговой системы. Сказались также ограничения внешних заимствований, задолженность государства и организаций иностранным партнерам, постепенная отмена бюджетного дотирования импорта.

В разделе 3 Главы 2 изучен учет поступления импортных товаров, порядок расчетов с иностранным поставщиком. Торговая организация обязана вести бухгалтерский учет поступающих товаров на всех этапах их движения, а также возникающих при этом издержек обращения.

Здесь важно обеспечить контроль за своевременным и полным поступлением товаров, а также за правильным их оприходованием на склад.

Третья глава посвящена организации учета реализации товаров. Методология учета реализации товаров является общей для всех приобретенных товаров как отечественных, так и импортных. Учет должен предоставлять данные для правильного определения сумм товарооборота и валового дохода от реализации товаров. Размер товарооборота и валового дохода определяется уровнем цен реализации товаров и их покупной (учетной) стоимостью.

Учет товаров является важной частью учета на торговых предприятиях. Бухгалтерский учет призван контролировать движение товаров, также контролировать сохранность товаров и тары.

Подводя итог данной дипломной работе можно сделать следующие выводы и дать некоторые рекомендации:

Похожие работы

... же, как расходы по курсовым разницам (дебет счета 7430; кредит счета 5020) в том же отчетном периоде, когда признаются доходы или расходы от выбытия нетто-инвестиций. Проведем анализ экспортной деятельности предприятия ТОО «Хлебобараночный комбинат «Аксай». Так, 13.02.2010 года предприятие реализовало 10 000 тонн муки в г. Бишкек Республики Узбекистан предприятию «ИП Мехралиев». Бухгалтерские ...

... предприятия, а также практику отражения данных операций в бухгалтерском учете предприятия и финансовой отчетности. 2. Действующая практика учета расчетов с бюджетом по налогу на добавленную стоимость 2.1 Порядок налогообложения налогом на добавленную стоимость Налоговым обязательством признается обязательство налогоплательщика перед государством, возникающее в соответствии с налоговым ...

... элементом характеристики конкурентоспособности фирм. Таким образом, товарную структуру, с некоторыми оговорками, можно рассматривать как отражение структуры реализованного спроса. 2. Учет и анализ продажи товаров в организации оптовой торговли на примере ООО «ТПК 2» 2.1 Краткая характеристика ООО «ТПК 2» Объектом исследования дипломной работы является ООО «ТПК 2». Общество с ...

... на достаточно высоком уровне. Однако наряду с положительными моментами, имеется и ряд проблем, выявленных в ходе анализа. Существующая на сегодняшний день на предприятии ООО «Герметекс» стратегию продвижения товара на рынок осуществляется по методу «Тяни», что даёт незначительное увеличение в объёмах реализации продукции на предприятии, и является на сегодняшний день не достаточно эффективным ...

0 комментариев