Технико-экономическая характеристика ТОО «REMOTEX»

Состояние бухгалтерского учета в ТОО «REMOTEX»

Организация импортных поставок

Учет таможенных издержек

Бухгалтерский учет поступления товаров

Учет себестоимости импортных товаров

Учет дохода от реализации

Для учета в условиях рыночной экономики необходимо полностью автоматизировать учет товаров

Навигация

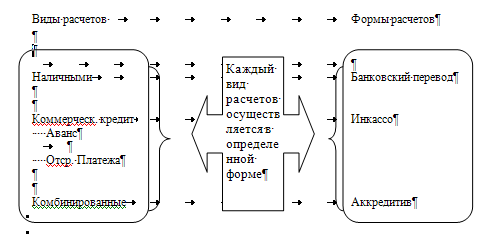

Учет таможенных издержек

Учет товародвижения при импорте товаров

145893

знака

7

таблиц

0

изображений

2.2 Учет таможенных издержек

Ввозимые товары подлежат таможенному оформлению в установленных местах в регионе деятельности таможенного органа, в котором находится товарополучатель либо его структурное подразделение. На период их таможенного оформления товары находятся на временном хранении под таможенным контролем.

Ввозимые товары подлежат таможенному декларированию в органе, производящем их таможенное оформление в порядке, установленном таможенным законодательством.

Одновременно с таможенной декларацией (приложение 6,8) и иными документами, необходимыми для производства таможенного оформления и проведения таможенного контроля, декларант представляет сертификат (приложение 3) или знак соответствия, или заявление-декларацию о безопасности продукции, зарегистрированные органом по сертификации или службой санитарно-эпидемиологического надзора.

При заполнении ГТД на ввозимые товары декларант в соответствующих графах указывает номер и дату выдачи сертификата соответствия и наименование органа, его выдавшего, или краткое наименование органа, в котором зарегистрировано заявление-декларация, ее регистрационный номер и дату регистрации.

Если декларанты, ввозящие товары, имеют на них сертификаты соответствия, выданные органами по сертификации, то в дело органа, производящего таможенное оформление, подшиваются их копии.

В случае выявления непригодной продукции на этапе таможенного оформления уничтожение опасной продукции производится согласно требованиям таможенного законодательства и постановлению Правительства Республики Казахстан «Порядок по уничтожению и дальнейшей переработке продукции и товаров в случае признания их непригодными к реализации и употреблению» от 29 декабря 1995 года № 1891.

По завершении оформления таможенных процедур ГТД и другие документы передаются на контроль в функциональные подразделения таможни: в отдел платежей – для осуществления контроля за использованием авансовых платежей (предоплатой) и поступлением средств; в отдел валютного контроля – для проверки своевременности поступления валютной выручки от экспорта товаров и т.д.

До или в момент принятия таможенной декларации таможенными органами взимаются таможенные пошлины и сбор за таможенное оформление.

Основой для исчисления таможенных платежей является таможенная стоимость товаров и других активов, перемещаемых в качестве товара, за исключением специальных таможенных платежей, начисляемых в установленном размере за единицу облагаемых товаров.

Таким образом, под таможенной стоимостью товара понимается специфическая величина, определяемая в установленном законодательством порядке и используемая в целях таможенного обложения, то есть в качестве исходной расчетной базы (основы) для исчисления адвалорных (исчисляемых в процентах) таможенных платежей. Порядок определения достоверности заявленной декларантом таможенной стоимости товаров отражен в Указании Государственного таможенного комитета Республики Казахстан от 5.06.97 г. № 032-7/3601 «Разъяснение по процедуре определения таможенной стоимости ввозимых товаров»

Таможенная стоимость товаров, ввозимых на таможенную территорию Республики Казахстан основывается на общих принципах таможенной оценки Генерального соглашения о тарифах и торговле (ГАТТ), устанавливающее принципы взаимоотношений стран-участниц соглашения в торговле и торговой политике) и поэтому представляют собой единообразную оценку таможенной стоимости товара, сложившуюся на мировом рынке и определяется путем применения следующих методов: по цене сделки с ввозимыми товарами; по цене сделки с идентичными товарами; по цене сделки с однородными товарами; метода вычитания стоимости; метода сложения стоимости; резервного метода.

При этом основным методом определения таможенной стоимости является метод по цене сделки с ввозимыми товарами. В том случае, если основной метод не может быть использован, применяется последовательно каждый из вышеперечисленных методов, причем каждый последующий метод применяется, если таможенная стоимость не может быть определена путем использования предыдущего метода. Исключение составляют только методы вычитания и сложения стоимости, которые могут применяться в любой последовательности.

Таможенной стоимостью товара (С), ввозимого на таможенную территорию РК, является цена, фактически уплаченная или подлежащая уплате за него при продаже на экспорт в РК, состоящая из контрактной стоимости товаров и накладных расходов за границей.

Стоимость товаров, приобретенных ТОО «REMOTEX» у зарубежного поставщика GBC LTD, составляет 10515 Є(евро):

Mineral plaster ceramized – 0,6 Є (0,6 * 10000 = 6000);

Mineral plaster natural – 0,42 Є (0,42 * 10 750 = 4515);

Накладные расходы ТОО «REMOTEX» по транспортировке и страхованию за границей составили 2647 Є.

Отсюда таможенная стоимость товара составит 13162 Є (2169755,7 тенге) – 1 евро = 164,85 тенге:

С = 10515 + 2647 = 13162 Є (2169755,7 тенге)

Таможенная стоимость заявляется (декларируется) декларантом таможенному органу РК при перемещении товара через таможенную границу РК. Основным документом, в котором заявляется таможенная стоимость товара, является базовый документ таможенного контроля – грузовая таможенная декларация, графы 12 и 45 (12 – общая таможенная стоимость декларируемых товаров и 45 – таможенная стоимость конкретного товара).

Однако для заявления таможенной стоимости ввозимых товаров дополнительно применяются специализированные формы деклараций: декларация таможенной стоимости ДТС-1 и ДТС-2, где приводится подробный расчет таможенной стоимости. Форма ДТС-1 (приложение 9) используется в случае применения первого метода определения таможенной стоимости ввозимых товаров, а форма ДТС-2 – во всех остальных случаях определения таможенной стоимости ввозимых товаров. Декларация таможенной стоимости (ДТС) является приложением к соответствующей грузовой таможенной декларации (ГТД) и без нее недействительна.

В бухгалтерском учете таможенная стоимость не находит отражения.

При уплате таможенных платежей и налогов при заявлении товаров в режиме «Выпуск в свободное обращение» в отношении товаров определяется код по Товарной номенклатуре внешнеэкономической деятельности (ТН ВЭД), утвержденной постановлением Правительства Республики Казахстан от 11.06.03 г. № 567 «Об утверждении Соглашения об общей Товарной номенклатуре внешнеэкономической деятельности Евразийского экономического сообщества».

При таможенном оформлении ТОО «REMOTEX» уплачивает на счет таможни:

- Сбор за таможенное оформление (Тс) в соответствии с постановлением Правительства Республики Казахстан от 08.07.03 г. № 669 «Об утверждении ставок таможенных сборов, сборов и платы, взимаемых таможенными органами» производится по ставке 0,2 % от таможенной стоимости ввозимого товара и представляет собой компенсацию затрат государства на содержание таможенного аппарата;

Сумма таможенного сбора подлежащего уплате в пересчете в тенге по курсу НБ РК составила - 11541 тенге.

- Таможенная пошлина (П) в соответствии с постановлением Правительства Республики Казахстан от 14.11.96 г. № 1389 «О ставках таможенных пошлин на ввозимые товары» на товарную позицию ТОО «REMOTEX» установлена в размере 25%;

П = 25% С

П = 25% 2169755,7 = 542670 тенге

Начисленные суммы таможенных платежей отражаются по Дебету счета 222/5 «Накладные расходы по импорту в тенге» и Кредиту счета 687/1 «Расчеты за услуги с организациями РК по таможенным платежам по импорту».

Таможенные платежи и налоги уплачиваются в национальной валюте Республики Казахстан как в наличном, так и в безналичном порядке, в государственный бюджет на счета органов казначейств, расположенных в зоне деятельности того таможенного органа, в котором производится таможенное оформление:

Дебет 687/1 «Расчеты за услуги с организациями РК по таможенным платежам по импорту», 687/2 «Расчеты за услуги с организациями РК по импортным операциям» Кредит 441 «Деньги на текущих, корреспондентских счетах в национальной валюте», 451 «Наличность в кассе в национальной валюте».

Подтверждением оплаты таможенных пошлин и сборов за таможенное оформление ввозимых товаров является платежное поручение (приложение 12) с отметкой уполномоченного банка, которое прилагается к заполненной ГТД.

Если по условиям заключенного импортером контракта предусмотрена оплата ввозимого товара после завершения таможенного оформления товара на территории Республики Казахстан, импортер на основании заключенного контракта заполняет и подписывает от своего имени паспорт импортной сделки (приложение 2), который представляется им в таможенный орган.

Паспорт импортной сделки (ПСи) — документ валютного контроля, оформляемый импортером в банке импортера и содержащий сведения об импортном контракте, необходимые для осуществления этого контроля.

Банк импортера — банк либо его филиал, в котором открыт банковский счет импортера и который по поручению импортера осуществляет расчеты за импортируемые по данному контракту товары и оформляет по нему паспорт импортной сделки.

Для оформления паспорта сделки импортер представляет в свой банк два экземпляра паспорта сделки; копию контракта, на основании которого был составлен; заверенные в установленном порядке копии полученных импортером разрешений на осуществление валютных операций в случаях, когда в соответствии с законодательством Республики Казахстан требуется получение разрешения.

Первый экземпляр подписанного ответственным лицом банка импортера и заверенного печатью банка импортера паспорта сделки возвращается импортеру. После принятия решения таможенного органа о выпуске товаров в соответствии с заявляемым таможенным режимом с Грузовой таможенной Декларации снимается ксерокопия, которая заверяется оттиском личной номерной печатью и подписью должностного лица таможенного органа в порядке, установленном ГТК РК. Импортер в течение 15 календарных дней с даты принятия решения о выпуске товаров (графа «Д» ГТД) предъявляет в банк импортера оформленную ксерокопию ГТД.

Импортеру следует помнить о том, что данные, указанные ПСи, должны быть идентичны данным, указанным в ГТД. Так, в ГТД в гр. 20 «Условия поставки» в правой части второго подраздела указывается двузначный цифровой код срока оплаты товара, предусмотренного условиями договора (контракта), что соответствует строке «Оплата товара» ПСи; в третьем подразделе гр. 20 ГТД указывается двузначный цифровой код применяемой в соответствии с условиями договора (контракта) формы расчетов ввозимый товар, что соответствует строке «Форма расчетов» Пси.

В гр. 22 ГТД «Валюта и общая фактурная стоимость» в левом подразделе указывается код валюты, в которой выражена цена товара в контракте, что соответствует строке «Валюта цены» Пси. В правом подразделе данной графы ГГД указывается общая фактурная стоимость товара, равная цене ввезенного товара, обеспеченного счетом поставщика, что в итоге должно давать «Сумму контракта» ПСи. В реквизите 1 гр. 28 «Финансовые и банковские сведения» ГТД проставляется номер и дата паспорта импортной сделки в реквизите 4 — номер текущего валютного счета (соответствует номеру, указанному по строке «Номер счета» ПСи). Банк импортера в числе прочих данных сверяет номер ПСи, указанный в графе 28 ГТД, с номером ПСи, подписанного по контракту, по которому импортер намеревается внести платеж. При отсутствии номера ПСи в графе 28 ГТД или а случае несоответствия указанных номеров, а также при отсутствии на ксерокопии ГТД оригинальной подписи уполномоченного должностного лица таможенного органа и оттиска его личной номерной печати представленная импортером ГТД не является для банка импортера основанием для платежа.

В реквизите 4 гр. 44 «Дополнительная информация» проставляется номер и дата контракта, по которому приобретаются импортные товары, что должно соответствовать данным, указанным в разделе «Реквизиты и условия контракта», — в графах «Номер» и «Дата» ПСи. Б случае оформления нового ПСи в результате внесения изменений или дополнений в контракт в графе «Номер» ПСи после номера основного контракта через запятую указывается номер и дата изменений и дополнений, повлекших оформление данного ПСи. Эти же изменения должны быть отражены и в гр. 44 ГТД.

В графе «Последняя дата» ПСи указывается наиболее поздняя из двух следующих прогнозируемых дат, рассчитываемых импортером самостоятельно исходя из условий контракта: дата завершения таможенного оформления на территории Республики Казахстан в отношении последней партии товара, ввозимого по контракту, или дата последнего платежа за импортируемые по данному контракту товары. С даты подписания ПСи до последней даты, указанной в этом паспорте, банк импортера будет контролировать исполнение импортером данного контракта. За выполнение функций агента валютного контроля по импортным контрактам банк импортера вправе взимать плату с импортера в иностранной валюте.

Согласно Налоговому кодексу при таможенном оформлении ввозимые товары подлежат обложению налогом на добавленную стоимость, а подакцизные товары – также и акцизами. Согласно Инструкции «О порядке применения НДС и акцизов в отношении товаров, ввозимых на территорию РК» утвержденной Председателем Налогового комитета МФ РК от 27.08.98 г. и Председателем ТК МФ РК от 1.09.98 г. № 153-П, устанавливается порядок уплаты НДС и акцизов при таможенном оформлении товаров, ввозимых на территорию РК, определяется перечень подакцизных товаров, освобожденных от уплаты акцизов, перечень товаров, освобожденных от уплаты НДС.

Объектом обложения по импортируемым подакцизным товарам является таможенная стоимость или физический объем в натуральном выражении. И счисление акцизов, подлежащих уплате при ввозе подакцизных товаров, облагаемых по ставке в процентах от таможенной стоимости, производится в той же валюте, в которой заявлена в таможенной декларации таможенная стоимость, по формуле:

Ас1 = С * А1 / 100

Основой для исчисления акциза в отношении товаров, облагаемых акцизами по ставке в ЭКЮ за единицу товара, является физический объем в натуральном выражении и исчисление производится по формуле:

Ас1 = Вт * А1

где, Ас1 – размер акциза; Вт – количество товара; А1 – ставка акциза в ЭКЮ с единицы товара; С – таможенная стоимость

При исчислении акциза по товарам, в отношении которых установлена комбинированная ставка акциза, включающая в себя ставку в процентах от таможенной стоимости товаров и ставку в ЭКЮ за единицу товара, из полученных сумм выбирается наибольшая, которая подлежит уплате плательщиком.

Товары, ввозимые на территорию Республики Казахстан, также облагаются НДС по ставке 15 % от размера облагаемого импорта (в размер облагаемого импорта включается таможенная стоимость товаров, сумма импортной таможенной пошлины, акцизы, таможенный сбор за таможенное оформление и иные пошлины, налоги и сборы, подлежащие уплате при импорте товаров).

Сумма НДС исчисляется по следующим формулам:

- по товарам, подлежащим обложению таможенными сборами за таможенное оформление, таможенными пошлинами, акцизом, иными сборами:

НДС = (С + Тс + П + Ас + Сб) * Н / 100;

НДС = (2169755,7 + 11541 + 542439 + 5673 + 2546) * 15 / 100 = 2731954,7 * 15 / 100 = 409793,2 тенге

- по товарам, подлежащим обложению таможенными сборами за таможенное оформление, таможенными пошлинами, акцизом, но не облагаемым иными сборами:

НДС = (С + Тс + П + Ас) * Н / 100;

НДС = (2169755,7 + 11541 + 542439 + 5673) * 15 / 100 = 2729408,7 * 15 / 100 = 409411,3 тенге

- по товарам, подлежащим обложению таможенными сборами за таможенное оформление, таможенными пошлинами, но не облагаемым акцизом и иными сборами:

НДС = (С + Тс + П) * Н / 100;

НДС = (2169755,7 + 11541 + 542439) * 15 / 100= 2723735,7 * 15 / 100 = 408560,4 тенге

- по товарам, подлежащим обложению таможенными сборами за таможенное оформление, но не облагаемым таможенными пошлинами, акцизом и иными сборами:

НДС = (С + Тс) * Н / 100;

НДС = (2169755,7 + 11541) * 15 / 100= 2181296,7 * 15 / 100= 327194,5 тенге

- по товарам, не облагаемым таможенными сборами за таможенное оформление, таможенными пошлинами, акцизом и иными сборами:

НДС = С * Н / 100;

НДС = 2169755,7 * 15 / 100 = 325463,4 тенге

где, С – таможенная стоимость; Тс – сумма таможенной пошлины; Ас – сумма акциза; Н – ставка НДС.

Сумма НДС за импорт, уплаченная в бюджет, подлежит зачету:

Дебет 331 «Налог на добавленную стоимость» Кредит 687/2 «Расчеты за услуги с организациями РК по импортным операциям».

Для целей исчисления таможенных платежей и налогов, в том числе определения таможенной стоимости, применяется рыночный курс обмена валют, определенный в соответствии с приказом Министерства финансов Республики Казахстан от 23.12.02 г. № 629 и постановлением Правления Национального Банка Республики Казахстан от 23.12.02 г. № 512 «Об установлении порядка определения рыночного курса обмена валют» на день регистрации таможенной декларации таможенным органом. Таможенные платежи и налоги должны уплачиваться до или в день регистрации таможенной декларации, за исключением случаев изменения сроков уплаты таможенных пошлин и НДС (предоставления отсрочки или рассрочки).

Импортируемый товар выпускается в свободное обращение с доставкой в пункт назначения. Таким образом, при пересечении товарной партией таможенной границы Казахстана в таможенном приграничном органе оформляются все таможенные процедуры с их оплатой. Затем организация - импортер собственными силами или за счет специализированных транспортных организаций осуществляет доставку товара в пункт назначения.

В случае если таможенное оформление товара осуществляется по режиму внутреннего таможенного транзита (ВТТ) имеют место следующие операции: - импортируемые товары поступают на таможню в пункте пересечения границы Казахстана (таможня отправления);

- составляется внутренний транзитный документ на бланке ГТД; предъявляется гарантийное обязательство получателя товара об оплате таможенных пошлин и акциза, НДС в случае непредставления товаров на таможню назначения; товары отправляются по территории Казахстана на таможню назначения, получатель несет транспортные и прочие накладные расходы по перемещению товара до таможни назначения;

- таможенные процедуры оформляются аналогично варианту (а) таможней назначения; товары выпускаются в свободное обращение.

Следовательно, в режиме ВТТ товары под таможенными обеспечениями следуют по территории Казахстана от таможни отправления до таможни назначения, на которой осуществляется растомаживание (таможенное оформление импортных товаров для выпуска в свободное обращение).

Решение о выпуске принимается начальником соответствующего подразделения либо должностным лицом, им уполномоченным, и подтверждается проставлением штампа «Выпуск разрешен» на ГТД, а также в транспортном документе с указанием номера ГТД в правом верхнем углу транспортного документа. Штамп и номер заверяются личной номерной печатью должностного лица, принявшего решение о выпуске.

Похожие работы

... же, как расходы по курсовым разницам (дебет счета 7430; кредит счета 5020) в том же отчетном периоде, когда признаются доходы или расходы от выбытия нетто-инвестиций. Проведем анализ экспортной деятельности предприятия ТОО «Хлебобараночный комбинат «Аксай». Так, 13.02.2010 года предприятие реализовало 10 000 тонн муки в г. Бишкек Республики Узбекистан предприятию «ИП Мехралиев». Бухгалтерские ...

... предприятия, а также практику отражения данных операций в бухгалтерском учете предприятия и финансовой отчетности. 2. Действующая практика учета расчетов с бюджетом по налогу на добавленную стоимость 2.1 Порядок налогообложения налогом на добавленную стоимость Налоговым обязательством признается обязательство налогоплательщика перед государством, возникающее в соответствии с налоговым ...

... элементом характеристики конкурентоспособности фирм. Таким образом, товарную структуру, с некоторыми оговорками, можно рассматривать как отражение структуры реализованного спроса. 2. Учет и анализ продажи товаров в организации оптовой торговли на примере ООО «ТПК 2» 2.1 Краткая характеристика ООО «ТПК 2» Объектом исследования дипломной работы является ООО «ТПК 2». Общество с ...

... на достаточно высоком уровне. Однако наряду с положительными моментами, имеется и ряд проблем, выявленных в ходе анализа. Существующая на сегодняшний день на предприятии ООО «Герметекс» стратегию продвижения товара на рынок осуществляется по методу «Тяни», что даёт незначительное увеличение в объёмах реализации продукции на предприятии, и является на сегодняшний день не достаточно эффективным ...

0 комментариев