Навигация

Учет расчетов с прочими дебиторами и кредиторами

66148

знаков

1

таблица

0

изображений

1.3 Учет расчетов с прочими дебиторами и кредиторами

Для учета расчетов организаций по нетоварным операциям с другими организациями и лицами осуществляется на счете 76 «Расчеты с разными дебиторами и кредиторами». Счет 76 имеет сложное строение:

Дт сч.76 «Расчеты с разными дебиторами и кредиторами» Кт

| Сн-непогашенная на начало месяца дебиторская задолженность | Сн-непогашенная на начало месяца кредиторская задолженность |

| Обд-увеличение дебиторской за- долженности, уменьшение кредиторской задолженности | Обк-увеличение кредиторской за- долженности. Уменьшение дебиторской задолженности |

В балансе организации сальдо по данному счету показывается развернуто: дебетовое – во 2 разделе актива баланса по статье «Прочие дебиторы», а кредитовое – в 5 разделе пассива баланса по статье «Прочие кредиторы». Для исчисления остатков по счету используются данные аналитического учета [6].

Счет 76 «Расчеты с разными дебиторами и кредиторами» предназначен для обобщения информации о расчетах по операциям с дебиторами и кредиторами, не упомянутыми в пояснениях к счетам 60-75: по имущественному и личному страхованию; по претензиям; по суммам, удержанным из оплаты труда работников организации в пользу других организаций и отдельных лиц на основании исполнительных документов или постановлений в суд и др.

К счету 76 «Расчеты с разными дебиторами и кредиторами» могут открываться следующие счета:

76-1 «Расчеты по имущественному и личному страхованию»,

76-2 «Расчеты по претензиям»,

76-3 «Расчеты по причитающимся дивидендам и другим доходам»,

76-4 «Расчеты по депонированным суммам» и др [5].

На счете 76-1 «Расчеты по имущественному и личному страхованию» отражаются расчеты по страхованию имущества и персонала (кроме расчетов по социальному страхованию и обязательному медицинскому страхованию, отражаемых по счету 69 «Расчеты по социальному страхованию и обеспечению») организации, в котором организация выступает страхователем. В соответствии с законодательством организации может быт вменено в обязанность осуществлять платежи по обязательным видам страхования имущества и персонала помимо расчетов по социальному страхованию и обеспечению. Организации имеют право добровольно создавать страховые фонды (резервы) для финансирования расходов по предупреждению и ликвидации последствий аварий, пожаров и прочих чрезвычайных ситуаций, а также для страхования имущества организаций, жизни работников и гражданской ответственности перед третьими лицами.

Виды добровольного страхования, затраты по которым включаются в прочие расходы в полном объеме, определяются ст. 263 НК РФ, например, добровольное страхование: средств транспорта (водного, воздушного, наземного, трубопроводного), в том числе арендованного, расходы на содержание которого включаются в расходы, связанные с производством и реализацией; грузов; основных средств производственного назначения, объектов незавершенного капитального строительства; рисков, связанных с выполнением строительно-монтажных работ [1]. Иные обязательные виды страхования определяются, например, законодательством об ипотечной, оценочной, охранной деятельности и Таможенным кодексом РФ.

Организации в праве по собственной инициативе заключать договоры со страховыми компаниями и негосударственными пенсионными фондами для страхования персонала и рисков помимо направлений, поименованных в ст. 263 НК РФ, В этом случае согласно ст.270 НК РФ совокупная сумма платежей работодателей, выплачиваемая по договорам долгосрочного страхования жизни работников, пенсионного страхования и (или) негосударственного пенсионного обеспечения работников, учитывается в целях налогообложения в размере, не превышающем 12% суммы расходов на оплату труда [1].

Взносы по договорам добровольного личного страхования. Предусматривающим оплату страховщиками медицинских расходов застрахованных работников, включаются в состав расходов в размере, не превышающем 3% суммы расходов на оплату труда. Взносы по договорам добровольного личного страхования, заключаемым исключительно на случай наступления смерти застрахованного работника или утраты застрахованным работником трудоспособности в связи с исполнением им трудовых обязанностей, включаются в состав расходов в размере, не превышающем 10 тыс. руб. в год на одного застрахованного работника.

Исчисленные суммы страховых платежей отражаются по кредиту счета 76 «Расчеты с разными дебиторами и кредиторами» в корреспонденции со счетами учета затрат на производство (расходов на продажу) или других источников страховых платежей.

Перечисление сумм страховых платежей страховым организациям отражается по дебету счета 76 «Расчеты с разными дебиторами и кредиторами» в корреспонденции со счетами учета денежных средств.

В дебет счета 76 «Расчеты с разными дебиторами и кредиторами» списываются потери по страховым случаям (уничтожение и порча производственных запасов, готовых изделий, и других материальных ценностей и т.п.) с кредита счетов учета производственных запасов, основных средств и др. По дебету счета 76 «Расчеты с разными дебиторами и кредиторами» также отражается сумма страхового возмещения, причитающаяся по договору страхования работника организации в корреспонденции со счетом 73 «Расчеты с персоналом по прочим операциям». Суммы страховых возмещений, полученных организацией от страховых организаций в соответствии с договорами страхования, отражаются по дебету счета 51 «Расчетные счета» или 52 «Валютные счета» и кредиту счета 76 «Расчеты с разными дебиторами и кредиторами». Не компенсируемые страховыми возмещениями потери от страховых случаев списываются с кредита счета 76 «Расчеты с разными дебиторами и кредиторами» на счет 99 «Прибыли и убытки».

Имущественное и личное страхование может быть обязательным и добровольным. По обязательным видам страхования платежи относятся на себестоимость продукции, работ и услуг, а по добровольным – покрываются за счет собственных средств организации [13].

Учет операций по имущественному и личному страхованию:

Дт 20,25,26 Кт 76-1 Начисление страховых платежей

Дт 76-1 Кт 51 Перечисление страховых взносов страховым компаниям

Дт 01,10,43 Кт 76-1 Списание потерь по страховым случаям

Дт 76-1 Кт 73 Начисление страховых сумм в пользу застрахованного лица

Дт 51 Кт 76-1 Поступление от страховой компании страховой суммы

Дт 91 Кт 76-1 Списание некомпенсируемых потерь от страхового случая

Аналитический учет по счету 76-1 «Расчеты по имущественному и личному страхованию» ведется по страховщиками отдельным договорам страхования.

На субсчете 76-2 «Расчеты по претензиям» отражаются расчеты по претензиям, предъявленным поставщикам, подрядчикам, транспортным и другим организациям, а также по предъявленным и признанным (или присужденным) штрафам, пеням и неустойкам.

Претензии рассматриваются в соответствии с Положением о претензионном порядке регулирования споров, утвержденным постановлением Верховного Совета РФ от 24 июня 1992 г. № 3116-1, либо в арбитражном суде. В первом случае претензия, составленная письменно, передается контрагенту, который по истечении в общем случае 30 дней со дня ее получения должен дать ответ о полном либо частичном удовлетворении претензии или отказе. При отказе в удовлетворении претензии или неполучении в срок ответа на претензию заявитель вправе предъявить иск в арбитражный суд [7].

Если в ответе о признании не сообщается о перечислении признанной суммы и к ответу не прилагается платежное поручение с отметкой банка об исполнении, заявитель вправе предъявить в банк инкассовое поручение на списание в бесспорном порядке признанной задолжником задолженности с начислением пени за просрочку платежа. Если у должника нет средств для погашения суммы, организация-кредитор вправе обратиться в арбитражный суд с иском о взыскании суммы претензии путем обращения долга на принадлежащее дебитору имущество.

По дебету счета 76 «Расчеты с прочими дебиторами и кредиторами» отражаются, в частности, расчеты по претензиям:

· К поставщикам, подрядчикам и транспортным организациям по выявленным при проверке их счетов (после акцепта последних) несоответствия цен и тарифов, обусловленных договорами, а также при выявлении арифметических ошибок – в корреспонденции со счетом 60 «Расчеты с поставщиками и подрядчиками» или со счетами учета производственных запасов, товаров и соответствующих затрат, когда завышение цен либо арифметические ошибки в предъявленных поставщиками и подрядчиками счетах обнаружились после того, как записи по счетам учета товарно-материальных ценностей или затрат были совершены (исходя из цен и подсчетов, отфактурованных поставщиками и подрядчиками);

· К поставщикам материалов, товаров, как и к организациям, перерабатывающим материалы организации, за обнаруженные несоответствия качества стандартам, техническим условиям, заказу – в корреспонденции со счетами 60 «Расчеты с поставщиками и подрядчиками»;

· К поставщикам, транспортным и другим организациям за недостачи груза в пути сверх предусмотренных в договоре величин – в корреспонденции со счетом 60 «Расчеты с поставщиками и подрядчиками»;

· За брак и простои, возникшие по вине поставщиков или подрядчиков в суммах, признанных плательщиками или присужденных судом, - в корреспонденции со счетами учета затрат на производство;

· К кредитным организациям по суммам, ошибочно списанным (перечисленным) по счетам организации, - в корреспонденции со счетами учета денежных средств, кредитов;

· А также по штрафам, пеням, неустойкам, взыскиваемых с поставщиков, покупателей, заказчиков, потребителей транспортных и других услуг за несоблюдение договорных обязательств, в размерах, признанных плательщиками или присужденных судом (суммы предъявленных претензий, не признанных плательщиками, на учет не принимаются), - в корреспонденции со счетом 91 «Прочие доходы и расходы».

Счет 76 «Расчеты с разными дебиторами и кредиторами» кредитуется на суммы поступивших платежей в корреспонденции со счетами учета денежных средств. Суммы, которые, как выяснилось впоследствии, взысканию не подлежат, относятся, как правило, на те счета, с которых были приняты на учет по дебету счета 76 «Расчеты с разными дебиторами и кредиторами».

Аналитический учет по субсчету 76-2 «Расчеты по претензиям» ведется по каждому дебитору и отдельным претензиям.

На субсчете 76-3 «Расчеты по причитающимся дивидендам и другим доходам» учитываются расчеты по причитающимся организации дивидендам и другим доходам, в том числе по прибыли, убыткам и другим результатам по договору простого товарищества.

Подлежащие получению (распределению) доходы отражаются по дебету счета 76 «Расчеты с разными дебиторами и кредиторами» и кредиту счета 91 «Прочие доходы и расходы». Активы, полученные организацией в счет доходов, приходуются по дебету счетов учета активов (51 «Расчетные счета» и др.) и кредиту счета 76 «Расчеты с разными дебиторами и кредиторами».

На субсчете 76-4 «Расчеты по депонированным суммам» учитываются расчеты с работниками организации по суммам, начисленным, но не выплаченным в установленный срок (из-за неявки получателей).

Депонированные суммы отражаются по кредиту счета 76 «Расчеты с разными дебиторами и кредиторами» и дебиту счета 70 «Расчеты с персоналом по оплате труда». При выплате этих сумм получателю делается запись по дебету счета 76 «Расчеты с разными дебиторами и кредиторами» и кредиту счета учета денежных средств.

Учет расчетов с разными дебиторами и кредиторами в рамках группы взаимосвязанных организаций о деятельности которой составляется сводная бухгалтерская отчетность, ведется на счете 76 «Расчеты с разными дебиторами и кредиторами» обособленно.

Похожие работы

... по исполнительным листам и суммы квартплаты 70 76-1 261340,00 Депонирована неполученная в срок заработная плата 70 76-2 - Получены в кассу предприятия суммы, внесенные поставщиками в зачет предъявленных им претензий 50 76-3 - 3.3 Аудит расчетных операций в УМТЭП ЗАТО г. Снежногорск В ходе планирования аудита расчетных операций в УМТЭП был составлен общий план аудита с указанием ...

... оплаты труда и отчислений на социальные нужды на счета издержек производства и обращения и на счета целевых источников (34., с.95). ГЛАВА 3 Аудит расчетов по заработной плате на примере Управления по образованию, культуре и молодежной политике 3.1 Методика аудиторской проверки расчетов по оплате труда Аудит осуществляется в соответствии с Федеральным законом (6) другими федеральными ...

... базе учитываются также прочие запасы и затраты, отражаемые по статье "Прочие запасы и затраты" раздела II актива баланса.2. Учет расчетов с бюджетом на ОАО «Зауральский домостроительный комбинат» В соответствии с Федеральным законом «О бухгалтерском учете» № 129-ФЗ от 21.11.96 г. ст.6 п.1 ответственность за организацию бухгалтерского учета в «Обществе» , соблюдение законодательства при выполнении ...

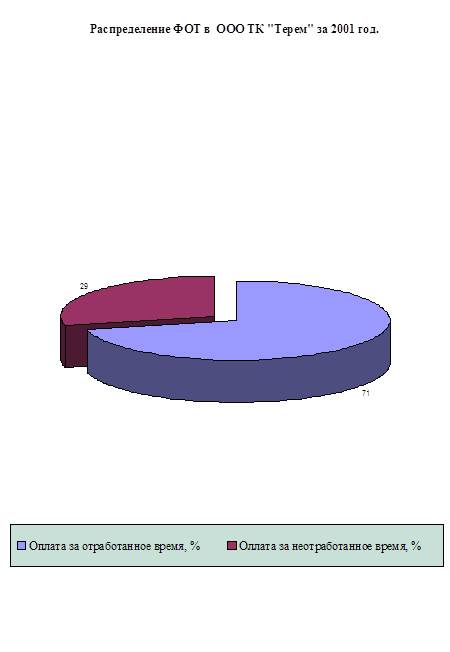

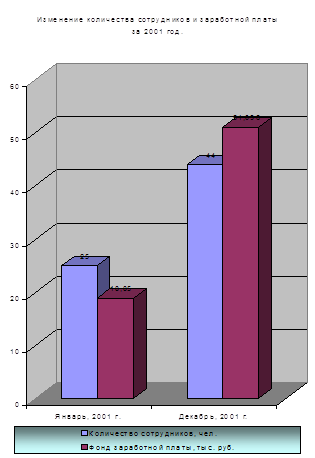

... в сумме 500 руб. и оплата путевок в летние оздоровительные лагеря детей работников организации сверх установленного лимита ФСС. 2.2.Синтетический и аналитический учет расходов на оплату труда Аналитический учет расчетов по оплате труда и начислению заработной платы осуществляется в ООО ТК “Терем” по следующим основным направлениям: - по каждому ра6отнику независимо от времени его работы ...

0 комментариев