Прибыль в условиях рыночной экономики

Расчет прибыли предприятия за заданный период в соответствии со стандартами бухгалтерского учета

Расчет экономической прибыли предприятия за период

Структура затрат на предприятия, максимизирующая прибыль (оптимизация структур затрат предприятия на перспективу)

Использование прибыли ни предприятии

Навигация

Расчет экономической прибыли предприятия за период

Учет прибыли предприятия

56329

знаков

2

таблицы

0

изображений

4. Расчет экономической прибыли предприятия за период

С точки зрения экономической науки любое предприятие при осуществлении своей деятельности пользуется ресурсами двух видов, внешними и внутренними. Внешние ресурсы (явные затраты) определяются суммой расходов предприятия на оплату покупаемых ресурсов (сырья, материалов, рабочей силы и т.д.). Внутренние ресурсы (неявные затраты) - это все то, что принадлежит самой фирме и используется ею для организации своей деятельности (помещения, оборудование, земля, денежные средства владельца фирмы нею предпринимательские способности).

Иными словами, с точки зрения экономической науки общие расходы предприятия включают расходы на приобретение ресурсов всех видов (внешние и внутренние), которые фирма собрала воедино и использовала для организации производства, включая и собственность самой фирмы, и предпринимательские способности ее владельца.

Таким образом, можно отмстить различие во взглядах на затраты между экономистами, бухгалтерами и налоговыми службами государства.

Различные подходы к определению затрат предполагают и различные концепции прибыли.

Экономическая прибыль - это разность между чистой прибылью предприятия рассчитанной в соответствии со стандартами бухгалтерского учета (определена выше) и его неявными затратами.

Неявные затраты определяются как сумма альтернативной стоимости использования собственного капитала предприятия и альтернативной стоимости предпринимательских способностей (нормальной прибыли).

Опираясь на различное понимание прибыли экономистами и бухгалтерами, мы можем прийти к различным выводам относительно положения дел на предприятии и перспектив ее развития. А это проблемы, немаловажные для любого владельца предприятия или ее управлявшего.

Наличие у предприятия бухгалтерской прибыли еще не говорит о том, каковы ее шансы на успешное развитие в будущем. Ведь эта прибыль может быть равна или даже меньше нормальной прибыли предпринимателя (учредителя предприятия и его хозяина). И если нормальная прибыль будет полностью потреблена для личных нужд, то у предприятия не останется собственных денежных средств для развития. А значит, перспективы развития предприятия станут весьма сомнительными.

Если предприятие имеет экономическую прибыль, то это уже серьезный признак се благополучия и перспективности, так как это значит, что она работает настолько хорошо, что прибыли хватает и на удовлетворение требований собственника и на покрытие расходов, на дальнейшее развитие. А чем больше средств вкладывается в развитие предприятия и чем рациональнее они расходуются, тем больше его шансы победить конкурентов.

Расчет экономической прибыли осуществляется я основном для внутрифирменных целей, и позволяет руководству предприятия определить шансы на успешное развитие в будущем. Именно экономическая, а не бухгалтерская и другие виды прибыли, служить критерием успеха функционирования предприятия, эффективности использования им имеющихся ресурсов. Наличие или отсутствие экономической прибыли является для руководства предприятий стимулом привлечения дополнительных ресурсов (расширение производств) или соответственно перетока их в другие сферы использования (перепрофилирование предприятия).

Необходимо отмстить, что в ряде случаев дать своевременную и точную оценку неявных затрат нельзя. Полому возникает проблема их количественной оценки. В целях выполнения расчетов в курсовой работе альтернативной стоимости использования собственного капитала предприятия (денежные средства, вложенные учредителями, здания оборудование находящиеся в собственности предприятия) в качестве такой стоимости может быть принята продажа ею части по рыночным ценам и помещение вырученных денег в банк под рыночную ставку процента. Таким образом, для расчета альтернативной стоимости использования собственного капитала предприятия необходимо умножить размер собственного капитала предприятия на рыночную ставку процента по депозитам банков.

Альтернативная стоимость предпринимательских способностей (нормальная прибыль) равна зарплате, которую владелец предприятия мог бы получить за такой же труд, работая по найму.

Альтернативная стоимость предпринимательских способностей = 42100 * 7,6 = 3199,6

Неявные затраты = 3199,6 + 605 = 3804,6

Экономическая прибыль = 9877,441 – 3804,6 = 6072,8

5. Определение безубыточного объема продаж и расчет уровни операционного рычага

В зависимости от того, изменяются ли затраты при изменении объемов производства на предприятии, они подразделяются на постоянные и переменные.

Постоянные затраты - по затраты предприятия, не зависящие от объемов производимой продукции (арендная плата, амортизация, содержание зданий, зарплата управленческого персонала и т.д.).

Переменные затраты - это затраты предприятий, меняющиеся по мере изменения объемов выпуска продукции (сырье и материалы используемые при изготовлении продукции, зарплата производственных рабочих, топливо и энергия на (технологические нужды и т. д.).

Общие затраты ни совокупность постоянных и переменных затрат.

Основной целью группировки затрат предприятия на постоянные и переменные является проведение анализа уровня безубыточности и расчета связанных с ним показателей. Теоретические основы которого разработаны американским инженером У. Раутенштрахом в 1930 году.

Под левериджем понимают механизм, позволяющий управлять размерами дохода (прибыли) предприятия путем изменения структуры его капитала.

Постоянные затраты = 2680+ 9800+230 = 12710

Переменные затраты = 5200+51000+237+6860 =63297

Обшей затраты = 12710 + 63297 = 76007

Сущность производственного (операционного) левериджа (рычага) заключается в том. чти можно обеспечить существенный рост прибыли на предприятии только та счет рациональной структуры затрат предприятия (оптимальною соотношения постоянных и переменных затрат).

Для формализованного описания операционного рычага необходимо ввести следующие обозначение:

Q – Объем выпускаемой продукции;

Р – цепа единицы продукции;

П – прибыль от реализации продукции за определенный период;

AVC – удельные переменные затраты на выпуск единицы продукции;

FC – постоянные затраты предприятия на весь выпуск продукции за определенный промежуток времени.

Таким образом, для любого объема продукции стоимость его реализации можно определить по формуле:

Р * Q = FC + AVO * Q + П

575 *170 = 12710+ 372, 335 *170 +13696,125 = 89703,075

97750 = 89703,075

Однако используемое здесь понятие прибыли отличается от принятого для целей учета в российской бухгалтерии (если следовать традиционному отечественному учету), так как согласно ему получается, что учетную прибыль дает продажа уже первой единицы товара, в то время как на практике только продажа каждой дополнительной продукции сверх точки безубыточности будет приносить прибыль.

Операционный рычаг показывает, на сколько процентов изменится прибыль предприятия при изменении выручки на один процент.

Операционный рычаг =![]() Вклад в покрытие / П

Вклад в покрытие / П

Операционный рычаг = 34453/ 13696,125 = 2,5153

где. П - прибыль предприятия (руб.)

Вклад в покрытие (вклад в покрытие постоянных затрат и формирования прибыли) представляет собой разность выручки от реализации продукции и переменных затрат на производство этой продукции:

Вклад в покрытие = В – Зперем.

Вклад в покрытие = 97750 – 63297 = 34453

где В – выручка от реализации продукции;

Зперем - общие переменные затраты на производство продукции.

Операционный рычаг связан с уровнем предпринимательского риска: чем он выше, тем выше риск. Чем выше риск, тем больше возможное вознаграждение.

Проводимые в работе расчет безубыточного объема продаж и исследование влияния структуры затрат на прибыль предприятия осуществляется при следующих допущениях:

переменные издержки изменяются пропорционально объему производства (реализации! продукции;

- постоянные издержки не изменяются в пределах релевантного (значимою) объема производства (реализации) продукции, т.е. в диапазоне деловой активности предприятия, который установлен исходя из производственной мощности предприятия и спроса на продукцию.

- тождество производства и реализации продукции в рамках рассматриваемою периода времени, т.е. запасы готовой продукции существенно не изменяются:

- эффективность производства, уровень цен на продукцию и потребляемые производственные ресурсы не будут подвергаться существенным колебаниям на протяжении анализируемою периода,

- пропорциональность между поступлением выручки и объемом реализованной продукции не меняется.

- предполагается, что зависимость затрат от объема выпуска продукции может быть описана уравнением первой степени

З=а+b* Q

З= 12710+63297*170=10773200

где З - сумма затрат на производство продукции (общие затраты).

а – абсолютная сумма постоянных расходов на весь выпуск продукции за анализируемый период;

b – ставка переменных расходов на единицу продукции (услуг);

Q - объем производства продукции (услуг) и период.

- зависимость выручки от объема выпуска продукции при сделанных допущениях может быть также описана уравнением первой степени

B= Q* P

B =170 *575 = 97750

где, B – выручка от реализации продукции;

Q – количество реализованной продукции;

Р – цена за единицу продукции;

Требуется рассчитать аналитическим путей, минимальный объем реализации обеспечивающий получение прибыли (объем производства при котором выручка от реализации за период, равна общим затратам и этот же период), а также уровень операционного рычага, характерного для данной структуры затрат. Привести графическую интерпретацию полученных результатов.

Похожие работы

... все остальные адреса высылаются копии бухгалтерских отчетов, заверенные главными бухгалтерами (начальниками управлений и отделов бухгалтерского учета и отчетности). ТД *Центролит* представляет годовую бухгалтерскую отчетность Учредителю, т.е. ГЛЗ *Центролит*, а также в Министерство промышленности, как и все предприятия представляет отчетность до 1 апреля в ИГНК Советского района. В Министерство ...

... по благоустройству территории, оказанию помощи сельскому хозяйству, строительству, оборудованию и содержанию культурно-бытовых объектов, оказанию помощи или участию в деятельности других предприятий и организаций. Современное предприятие может не только получать доходы в иностранной валюте, но и нести расходы в валюте. Они в пределах перечисленных выше статей учитываются в составе себестоимости ...

... акт приемки-передачи. Тема № 5 . Учет нематериальных активов, финансовых вложений и ценных бумаг. 1. НА и принципы организации их учета. 2. Учет износа НА 3. Учет ЦБ. 4. Учет финансовых инвестиций. 1. НА и принципы организации их учета. Одной из составных частей имущества предприятия являются нематериальные активы (НА) . Сюда относятся: долгосрочные неосязаемые активы, которые не имеют ...

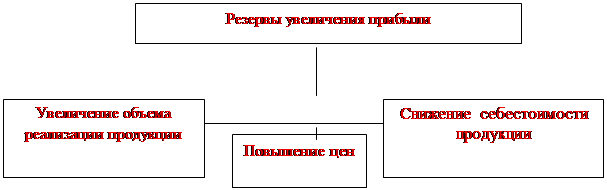

... и реализации выпускаемой продукции; - снижение себестоимости выпускаемой продукции; - повышение качества выпускаемой продукции. Для максимизации прибыли рекомендуется осуществлять следующие конкретные мероприятия: - строгое соблюдение заключенных договоров на выполнение работ. Для предприятия особо важно найти заказчиков на выполнение престижных и наиболее нужных для рынка работ; - проведение ...

0 комментариев