Учет прибыли и ее использование

Учет налога на прибыль

Учет прибыли и ее использование (на примере ООО «Полимер-Авто»)

Фактические затраты на ремонт основных средств относятся на себестоимость в том отчетном периоде, в котором эти затраты имели место

Рекомендации по совершенствованию учета прибыли и ее использования

Навигация

Фактические затраты на ремонт основных средств относятся на себестоимость в том отчетном периоде, в котором эти затраты имели место

Учет прибыли и ее использование

78160

знаков

2

таблицы

0

изображений

16. Фактические затраты на ремонт основных средств относятся на себестоимость в том отчетном периоде, в котором эти затраты имели место.

17. Переоценка основных средств не производится (п. 49 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ).

18. Общехозяйственные расходы, собранные в течение месяца на счете 26 «Общехозяйственные расходы», подлежат списанию в конце периода на счет учета продаж; (в дебет второго субсчета 90-го счета) (Инструкция по применению плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций от 31 октября 2000 года).

19. Общепроизводственные (расходы связанные с выпуском продукции: затраты на электроэнергию, др. ком. услуги, з/плата общепроизводственного персонала, арендные платежи за производственные помещения, отчисления в фонды с з/платы общепроизводственного персонала, амортизация производственного оборудования и др. аналогичные затраты) (счет 25) распределяются пропорционально прямым материальным затратам (стоимость сырья, переданного в производство) на производство каждого вида продукции (п. 8 ПБУ 1/98 «Учетная политика организации»).

Сумма коммунальных расходов и арендная плата за используемые помещения распределяется между производственными и общехозяйственными расходами пропорционально площади помещений, отводимых под каждый вид деятельности.

В целях налогового учета в составе прямых расходов учитываются:

При производстве продукции:

- затраты на сырье;

- заработная плата работников, непосредственно занятых выпуском продукции;

- суммы единого социального налога и взносов на обязательное пенсионное страхование;

- амортизация производственного оборудования.

В оптовой торговле:

- себестоимость реализованных товаров;

- транспортные расходы.

Все остальные расходы учитываются в составе косвенных расходов и признаются в том периоде, в котором они фактически имели место.

20. Готовая продукция отражается в балансе по фактической себестоимости (п. 59 Положения по ведению бухгалтерского учета к бухгалтерской отчетности в РФ).

21. Учет выпуска готовой продукции ведется без применения счета 40 «Выпуск продукции» (Инструкция по применению плана счетов бухгалтерского учета финансово - хозяйственной деятельности организаций от 31 октября 2000 годя).

В процессе превращения исходного сырья и материалов в готовую продукцию возникают остатки, частично утратившие потребительские качества исходного сырья и материала - возвратные отходы (подлежащие в дальнейшем переработке или продаже на сторону) учитываются по цене реализации (рыночной) — 16,95 рублен за 1 кг (без учета НДС 18%). Их стоимость исключается из затрат на сырье и материалы.

22. Оценка товаров производится по покупным ценам (п. 13 ПБУ 5/01 «Учет материально - производственных запасов»).

23. Расходы по заготовке и доставке товаров учитываются в составе издержек обращения на 44-м счете. При списании транспортные расходы распределяются между проданными и непроданными товарами (ПБУ 5/01 «Учет материально-производственных запасов»).

Расходы по доставке сырья и материалов, приобретаемых для процесса производства включаются в стоимость сырья и материалов.

Распределение транспортных расходов (при необходимости) между товарами для перепродажи и сырьем (материалами) производится пропорционально их веса.

24. Расчеты с поставщиками товаров, сырья и материалов отражаются с использованием счета 60 «Расчеты с поставщиками и подрядчиками».

Расчеты с поставщиками услуг отражаются с использованием счета 76 «Расчеты с разными дебиторами и кредиторами».

25. Продукция, не прошедшая всех стадий, предусмотренных технологическим процессом, относится к незавершенному производству, отражаемому в балансе по стоимости сырья, материалов и полуфабрикатов (п. 64 Положения о ведении бухгалтерского учета и бухгалтерской отчетности в РФ),

26. Расходы будущих периодов подлежат списанию равномерно в течение периода, к которому они относятся (п. 65 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ).

27. При учете заемных средств руководствоваться следующими положениями:

- Долгосрочная задолженность, до возврата которой остается 365 дней не переводится в состав краткосрочной (п. 6 ПБУ 15/01 «Учет кредитов и займов и затрат по их обслуживанию»).

28. Учет выбытия финансовых вложений осуществляется по первоначальной стоимости каждой единицы (п. 26 ПБУ 19/02 «Учет финансовых вложений»).

29. Прибыль ООО "Полимер-Авто» после уплаты налогов и других обязательных платежей распределяется в соответствии с Уставом Общества с ограниченной ответственностью «Полимер - Авто».

30. Доходы и расходы для целей налогообложения прибыли определяются по методу начисления (ст. 273. главы 25 Налогового кодекса РФ).

31. Авансовые платежи по налогу на прибыль исчислять ежеквартально, исходя из фактически полученной прибыли за квартал и соответствующей ставки налога (ст.286 Налогового кодекса РФ).

32. Момент определения налоговой базы в целях исчисления налога на добавленную стоимость определяется по мере отгрузки товаров (работ, услуг) (п. 1 ст. 167 Налогового РФ).

2.2 Учет прибыли и ее использование на предприятии ООО «Полимер-Авто»

Учет осуществляется по журнально-ордерной форме учета с элементами компьютерной обработки. Журнал-ордер и Ведомость по счету 90 предназначены для отражения операций связанных с реализацией продукции нарастающим итогом с начала года. Журнал-ордер по счету 91.1 предназначен для отражения операций по прочим доходам нарастающим итогом с начала года. Ведомость по счету 91.2 предназначена для отражения операций по прочим расходам нарастающим итогом с начала года.

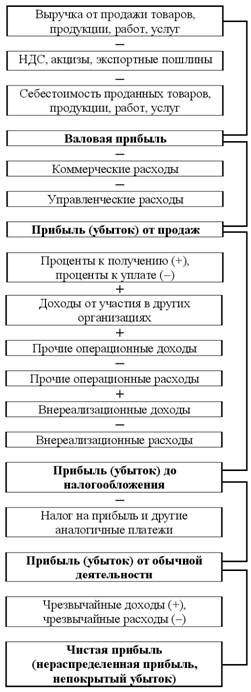

Финансовый результат от обычной деятельности ООО «Полимер-Авто» целесообразно начать с показателей данных бухгалтерской формы № 2 «Отчет о прибылях и убытках». В ней содержится информация о всех видах доходов и расходов за отчетный и предыдущий периоды в годовом разрезе. Это позволяет каждому экономическому субъекту анализировать в динамике состав и структуру доходов и расходов, их изменение, а также рассчитывать ряд коэффициентов, свидетельствующих об эффективности использования доходов и целесообразности произведенных расходов в сравнении с полученными доходами. [см. Приложение 2]

По окончании отчетного года все субсчета, открытые к счету 90 «Продажи» (кроме субсчета 9 «Прибыль/убыток от продаж»), закрываются внутренними записями на субсчете 9 «Прибыль/убыток от продаж».

Аналитический учет по счету 90 «Продажи» ведется по каждому виду проданных товаров. Кроме того, аналитический учет по этому счету ведется по регионам продаж. При этом построение аналитического учета по доходам и расходам от обычных видов деятельности обеспечивает возможность выявления финансового результата по каждой операции (табл.1 ).

Таблица 1 – Ведомость аналитического учета доходов и расходов по обычным видам деятельности

| Наименование показателей | Обороты за отчетный год | |

| дебет | кредит | |

| 1 | 2 | 3 |

| Выручка от продажи | 28487292,59 | |

| Итого | 28487292,59 | |

| Расходы по обычным видам деятельности | ||

| - фактическая себестоимость | 20239608,58 | |

| Расходы на продажу | 2419853,95 | |

| НДС начисленный на проданную продукцию | 4345148,91 | |

| Всего | 27004611,4 | |

| Прибыль (убыток) от продаж от обычных видов деятельности | 1482681,15 | |

Записи нарастающим итогом с начала года намного облегчают процесс заполнения раздела 1 "Доходы и расходы по обычным видам деятельности" формы №2 «Отчета о прибылях и убытках».

Взаимосвязь показателей раздела 1 формы №2 «Отчета о прибылях и убытках» и субсчетов счета 90 "Продажи" видна из таблицы 2.

Таблица 2 – Взаимосвязь показателей раздела 1 формы №2 «Отчета о прибылях и убытках» и субсчетов счета 90 "Продажи"

| Раздел 1 «Отчета о прибылях и убытках» | Порядок расчета показателя на конец отчетного периода по данным счета 90 "Продажи" | Расчетные показатели | Фактические показатели отчетной формы за 2007 г. | |

| Наименование показателя | Код строки | |||

| Выручка (нетто) от продажи товаров, продукции, работ, услуг (за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей) | 010 | Сальдо субсчета 90.1 минус сальдо субсчета 90.3 | 28487292 – 4345148= 24142000 | 24142000 |

| Себестоимость проданных товаров, продукции, работ, услуг | 020 | Сальдо субсчета 90.2 | 20239000 | (20239000) |

| Расходы | 030+040 | Сальдо субсчета 90.7 "Расходы на продажу" | -637+(-1779)=2416000 | 2416000 |

| Прибыль (убыток) от продаж | 050 | 1482000 | 1482000 | |

Итак, представленные данные свидетельствуют о том, что в 2007 году товарооборот ООО «Полимер-Авто» составил 24142000 руб. [см. Приложение 2, стр. 010]

Себестоимость товаров, реализованных в отчетном периоде составила 20239000 тыс. руб. [см. Приложение 2, стр. 020]

В журнале-ордере и ведомости по счету 90 нашли отражение следующие операции [см. Приложение 3]:

Д 62 К 90.1 отражена выручка на сумму 28487292,59 руб.

Д 90.2 К 43 себестоимость на сумму 20239608,58 руб.

Д 90.3 К 68 начислен НДС на сумму 4345148,91 руб.

Д 90.7 К 44 списаны расходы на реализацию готовой продукции на сумму 2419853,95 руб.

Д 90.1 К 90.9 сальдо на сумму 28487292,59 руб.

Д 90.9 К 90.2 сальдо на сумму 20239608,58 руб.

Д 90.9 К 90.3 сальдо на сумму 4345148,91 руб.

Д 90.9 К 90.7 сальдо на сумму 2419853,95 руб.

Учет прибылей и убытков от прочей реализации. Кроме продукции (работ, услуг) ООО «Полимер-Авто» реализует основные средства, нематериальные активы, производственные запасы, ценные бумаги и другие активы. Реализацию и выбытие основных средств (списание, ликвидация, безвозмездная передача и др.) отражают на счете 91 «Прочие доходы и расходы».

По кредиту отражают выручку от реализации имущества (включая налоги), сумму износа по реализуемым нематериальным активам, сумму износа выбывших основных средств. В журнале-ордере по счету 91.1 нашли отражение следующие операции [см. Приложение 4]:

Д 62 К 91.1 продажа ОС на сумму 147526,28 руб.

Д 76 К 91.1 начислены проценты на сумму 23143,58 руб.

Д 91.1 К 91.9 сальдо прочих доходов на сумму 1498569,86 руб.

По дебету счета 91 «Прочие доходы и расходы» отражают балансовую (первоначальную) стоимость реализуемого имущества, расходы по реализации имущества и суммы НДС. В ведомости счета 91.2 нашли отражение следующие операции [см. Приложение 5]:

Д 91.2 К 01 остаточная стоимость выбывшего основного средства 415485,58 руб.

Д 91.2 К 10 расходы , связанные с выбытием основного средства на сумму 919988,54 руб.

Д 91.2 К 51 уплачены пени на сумму 42140,55 руб.

Д 91.2 К 60 погашена разница между суммами выданного и возвращенного аванса на сумму 1889-5 руб.

Д 91.2 К 66 оплачены услуги банка по краткосрочному кредитованию на сумму 4111,64 руб.

Д 91.2 К 67 начислены проценты по долгосрочному кредиту банка, на приобретение ОС на сумму 1154852-68 руб.

Д 91.2 К 68 определена сумма НДС при реализации ОС на сумму 524329,95 руб.

Д 91.2 К 71 зачтены расходы подотчетных лиц, связанные с реализацией ОС на сумму 25201,35 руб.

Д 91.2 К 76 затраты сторонних организаций включены в состав расходов на реализацию ОС на сумму 145308,99 руб.

Д 91.2 К 97 начислены проценты за банковский кредит, полученный на закупку товаров на сумму 291574,8 руб.

Д 91.9 К 91.2 сальдо прочих расходов на сумму 3524883,58 руб.

Финансовый результат по счету 90 «Продажи» определяют сопоставлением доходов и расходов по реализованной продукции, выполненным работам и оказанным услугам. Выявленную разницу между оборотами списывают со счета 90 «Продажи» на счет 99 «Прибыли и убытки» [см. Приложение 3]:

Д 99 К 90.9 списан финансовый результат от продажи продукции (убыток) 1482681,15 руб.

Финансовый результат от выбытия основных средств списывают со счета 91 «Прочие доходы и расходы» на счет 99 «Прибыли и убытки». Это означает, что списываемый финансовый результат характеризует эффективность операций по выбытию основных средств.

Д 91.9 К 99 отражена прибыль от прочих видов деятельности на сумму 2026313,72 руб.

Д 99 К 68.4.1 налог на прибыль в размере 207367,43 руб.

По окончании отчетного года при составлении годовой бухгалтерской отчетности счет 99 закрывается. Заключительной записью декабря сумма убытка отчетного года списывается:

Д 84 К 99 списан убыток на сумму 751 тыс. руб.

В целом результатом от осуществления обычной деятельности явилось получение убытка в размере 751 тыс. руб. В форме №1 «Бухгалтерский баланс» убыток отражен как разница на конец отчетного периода и на начало отчетного периода. [см. Приложение 1, стр. 470] В форме №2 «Отчет о прибылях и убытках» отражен убыток. [см. Приложение 2, стр. 190]

Прибыль, полученная предприятием ООО «Полимер-Авто» за 2005-2006 годы работы была направлена на развитие производства из полимерных материалов. В 2006-2007 годах было приобретено необходимое оборудование, доукомплектован штат работников основного производства. Денежные средства направились также на профессиональное обучение персонала, непосредственно на крупнейших заводах – изготовителях оборудования. Построены собственными силами 2 здания производственного назначения (цех №1, цех №2).

Похожие работы

... касается внереализационных расходов, то больших изменений нет, так как перечень их не закрыт, согласно ПБУ 10/99 “Расходы организаций” [ лит. 5, 6] 1.3. Значение и задачи учета финансовых результатов Основными задачами бухгалтерского учета являются: 1. Формирование полной и достоверной информации о финансовой деятельности организации. [лит. 2]. Эту задачу ...

... с требованием временной определенности фактов хозяйственной деятельности. Для этого предусмотрены счета 99 "Прибыли и убытки" и 84 "Нераспределенная прибыль (непокрытый убыток)". Счет 99 "Прибыли и убытки" используется для учета финансового результата в отчетном периоде и обеспечения формирования данных для составления отчета о прибылях и убытках (форма № 2), а счет 84 "Нераспределенная прибыль ...

... . В задачу аналитиков входит расширение и совершенствование методов поиска резервов, особенно резервов роста прибыли за счет интенсификации производства [28, с. 250]. Глава II. Организация бухгалтерского учета, аудита и анализа финансовых результатов на примере ООО «Хлеб» 2.1 Краткая производственно - экономическая характеристика ООО «Хлеб» Общество с ограниченной ответственностью « ...

... . Финансовым результатом деятельности предприятия является прибыль или убыток. Порядок определения финансового результата установлен в нормативных документах по бухгалтерскому учету. Конечный финансовый результат организации общественного питания слагается из следующих составляющих: 1) финансового результата от реализации покупных товаров и собственной продукции; 2) финансового ...

0 комментариев