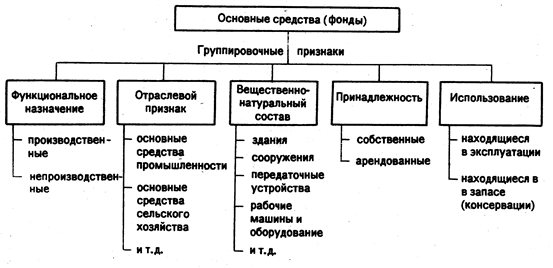

Теоретические аспекты повышения эффективности использования основных средств

Показатели эффективности использования основных средств

Проанализировать наличие, состав и структуру основных средств, определить показатели их движения и состояния

Анализ обеспеченности предприятия основными средствами

Анализ эффективности использования основных средств

На предприятии ОАО «Союзпечать» произошли существенные изменения в показателях эффективности использования основных средств

Навигация

Анализ обеспеченности предприятия основными средствами

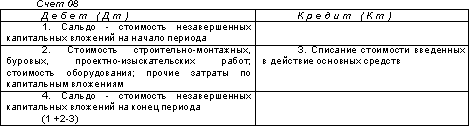

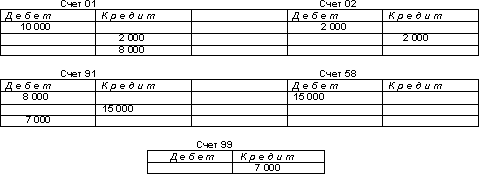

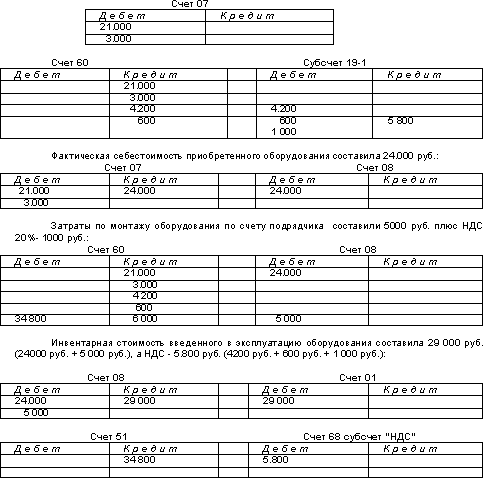

Учет основных фондов

52690

знаков

9

таблиц

0

изображений

3. Анализ обеспеченности предприятия основными средствами

Для успешного функционирования своей деятельности, каждое предприятие должно обладать основными средствами.

Обобщенную картину процесса движения и обновления основных средств в разрезе стандартных классификационных групп можно получить в таблице 5.

Таблица 5. Наличие основных средств на предприятии ОАО «Союзпечать» за 2005 год

| Наименование показателей | остаток на начало 2005 г. | Поступило | Выбыло | Остаток на конец 2005 г. |

| Основные средства: | ||||

| Здания | 452034 | 104396 | - | 556430 |

| Сооружения | - | - | – | |

| Машины и оборудование | 11540 | 23763 | - | 35303 |

| Транспортные средства | - | |||

| Производственный и хозяйственный инвентарь | 1500 | 2670 | - | 4170 |

| Итого: | 465074 | 130829 | - | 595903 |

В таблице приведен «горизонтальный» анализ показателей движения основных средств. Таблица повторяет сведения, содержащиеся в форме № 5. бухгалтерской отчетности ОАО «Союзпечать».

За анализируемый период происходит существенное изменение в движении основных производственных фондов. В 2005 году остаток на начало года составил – 465074 руб., сумма поступлений была равна 130829 руб., а остаток на конец года составил – 595903 руб. Большой удельный вес в структуре поступивших основных средств занимают здания на 556460 руб., а так же машины и оборудование на 35303 руб.

Наличие сооружений и движение транспортных средств за анализируемый период не наблюдается. В данной таблице имеет место производственный и хозяйственный инвентарь. В 2005 году сумма поступлений составила – 2670 руб., это повлекло за собой увеличение остатка на конец года до 4170 рублей.

Таблица 6. Наличие основных средств на предприятии ОАО «Союзпечать» за 2006 год

| Наименование показателей | остаток на начало 2006 г. | Поступило | Выбыло | Остаток на конец 2006 г. |

| Основные средства: | ||||

| Здания | 556430 | 80449 | - | 636879 |

| Сооружения | - | - | - | - |

| Машины и оборудование | 35303 | 33411 | 11550 | 57164 |

| Транспортные средства | ||||

| Производственный и хозяйственный инвентарь | 4170 | 10774 | 890 | 14054 |

| Итого: | 595903 | 124634 | 12440 | 708097 |

На предприятии ОАО «Союзпечать» за 2006 год произошли существенные изменения в наличии и движении основных средств.

За анализируемый период поступление основных средств составили 124634 руб., а сумма выбытия равна 12440 руб. Это свидетельствует о том, что на предприятии ОАО «Союзпечать» поступление основных средств превышает их выбытие на 112194 руб. Большой удельный вес в структуре поступивших основных средств значительно увеличился. Наличие машин и оборудования увеличилось на 21861 руб., а наличие зданий на сумму 80449 руб.

Таблица 7. Наличие основных средств на предприятии ОАО «Союзпечать» за 2007 год

| Наименование показателей | остаток на начало 2007 г. | Поступило | Выбыло | Остаток на конец 2007 г. |

| Основные средства: | ||||

| Здания | 636879 | 35295 | - | 672174 |

| Сооружения | - | |||

| Машины и оборудование | 57164 | 64715 | - | 121879 |

| Транспортные средства | - | |||

| Производственный и хозяйственный инвентарь | 14054 | 3480 | - | 17534 |

| Итого: | 708097 | 103490 | - | 815587 |

Сравнив данные с 2005 по 2007 годы можно сделать вывод, о том, что самые значительные и наибольшие движения основных средств происходят в 2005 году. За анализируемый период основные средства увеличились на 350513 руб. Наибольшая сумма поступлений отмечена в 2005 году и равна 130829 руб. из этого следует, что сумма поступлений уменьшилась на 27339 руб. Машины и оборудование увеличились на 86578 руб., а здания на 115744 руб.

В бухгалтерском балансе основные средства отражаются по остаточной стоимости, которая определяется разницей между первоначальной стоимостью, учтенной на счете 01 «Основные средства», и суммой начисленной амортизации. За анализируемый период на предприятии ОАО «Союзпечать» производится начисление амортизации основных средств. В 2005 году начисление амортизации составило 193544 руб., в 2006 году -217350 руб., а в 2007 году она составила – 338308 руб. В соответствии с этим абсолютное отклонение составило 144764 руб. т. е. норма амортизации увеличилась в 1,5 раза. Относительное отклонение составило 174 %.

Амортизация зданий и сооружений увеличилась до 303858 руб., а относительное отклонение составило 158 %. С 2005 по 2007 годы амортизация машин и оборудования увеличилась. Абсолютное отклонение составило 30451 руб.

Таблица 8. Амортизация основных средств на предприятии ОАО «Союзпечать»

| Наименование показателей | 2005 Год | 2006 год | 2007 год | Абсолют. отклон 2007 к 2005 гг. | Относит. отклон 2007 к 2005 гг. в % |

| Амортизация ОС – всего | 193544 | 217350 | 338308 | 144764 | 174 |

| В том числе: Зданий и сооружений | 191468 | 214294 | 303858 | 112390 | 158 |

| Машин, оборудования, транспортных средств | 2076 | 3026 | 32527 | 30451 | 1566 |

| других | - | 30 | 1923 | - | - |

Все основные средства в процессе их эксплуатации или просто хранения постоянно изнашиваются физически и морально. С целью своевременной замены эксплуатационного объекта принята его стоимость переносить на выпускаемую продукцию. Все основные средства сгруппированы по физическому виду и разделены по срокам возможной эксплуатации. Норма амортизационных отчислений устанавливается в процентах от первоначальной стоимости в зависимости от срока службы.

Основные средства группируются по видам. На предприятии ОАО «Союзпечать» выделяют следующие виды групп: здания и сооружения, машины и оборудование, производственный и хозяйственный инвентарь. В таблице приведены данные на начало и конец периода, которые включают в себя балансовую стоимость, амортизацию и остаточную стоимость. За период произошли изменения балансовой стоимости и амортизации. В группе основных средств здания содержат: административное здание и 13 киосков. Группа машин и оборудования содержит: источник бесперебойного питания, кассовые аппараты, компьютеры, принтер, факс и модем. К производственному и хозяйственному инвентарю относятся: обогреватель, электрические радиаторы и электросчетчики.

Похожие работы

... проводится на предприятии. 6. Показатели использования основных фондов Обобщающим показателем, характеризующим использование Обобщающим показателем, характеризующим использование основных фондов на предприятии, является показатель фондоотдачи. Показатель фондоотдачи (фo) рассчитывается по формуле: Фo = V/Ф где V — стоимость произведенной за год продукции в натуральном или стоимостном выражении ...

... 1072. Срок фактической эксплуатации приобретаемого имущества должен быть подтвержден полученными от продавца документами. Какие же это документы? В соответствии с Методическими указаниями по бухгалтерскому учету основных средств все хозяйственные операции, проводимые организацией, должны оформляться первичными учетными документами, на основании которых ведется бухгалтерский учет. Первичные учетные ...

... согласно закону, сумма амортизационных отчислений не является обязательной составляющей тарифов, других видов цен на их услуги. В соответствии с Законом Украины от 24.12.02 г. № 349-IV. Налогоплательщик может самостоятельно принять решение о применении ускоренной амортизации основных фондов группы 3, приобретенных после вступления в силу настоящего Закона, по следующим нормам (в расчете на ...

... и основных данных о нем (первоначальной или восстановительной стоимости, норм амортизационных отчислений, величина износа на момент приемки). Глава II. Организация бухгалтерского учета основных средств. Учет наличия и поступления основных средств. Основные средства могут поступить на предприятие одним из следующих способов: 1.Приобретением за плату или в обмен на другое имущество; 2. ...

0 комментариев