Теоретические аспекты повышения эффективности использования основных средств

Показатели эффективности использования основных средств

Проанализировать наличие, состав и структуру основных средств, определить показатели их движения и состояния

Анализ обеспеченности предприятия основными средствами

Анализ эффективности использования основных средств

На предприятии ОАО «Союзпечать» произошли существенные изменения в показателях эффективности использования основных средств

Навигация

Теоретические аспекты повышения эффективности использования основных средств

Учет основных фондов

52690

знаков

9

таблиц

0

изображений

1. Теоретические аспекты повышения эффективности использования основных средств

1.1 Понятие основных средств и их классификация

Основные средства представляют собой совокупность материально-вещественных ценностей, используемых в качестве средств труда и действующих в натуральной форме в течение длительного времени как в сфере материального производства, так и в нематериальной сфере.

К основным средствам относится часть имущества, используемая в качестве средств труда при производстве продукции, выполнении работ или оказании услуг, либо для управленческих нужд организациям в течение периода, превышающего 12 месяцев и стоимостью на дату приобретения более стократного установленного законом размера минимальной месячной оплаты труда за единицу, независимо от срока их полезного использования

Поступающие основные средства принимает комиссия, назначаемая руководителем предприятия. Предприятие может получить основные средства: безвозмездно от юридических и физических лиц, приобретать их за плату, в результате строительства новых объектов и реконструкции, расширения и технического перевооружения действующих производственных мощностей в порядке капитальных вложений на условиях долгосрочной аренды.

Стоимость объектов основных средств погашается по средством начисления амортизации.

Основные средства признаются таковыми в момент их принятия к учету.

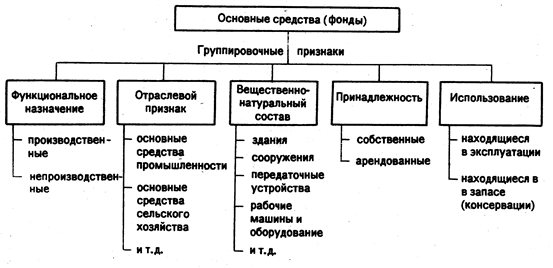

Классификация основных средств приведена в Общероссийском классификаторе основных фондов (ОК 013–03), утвержденном постановлением Госстандарта РФ от 26 декабря 2003 г. № 359. Каждому виду основных средств поставлен в соответствие 7‑значный код внутри следующих подразделов: (11) Здания (кроме жилых), (12) Сооружения, (13) Жилища, (14) Машины и оборудование, (15) Средства транспортные, (16) Инвентарь производственный и хозяйственный, (17) Скот рабочий, продуктивный и племенной, (18) Насаждения многолетние, (19) Материальные основные фонды, не включенные в другие группировки.

Кроме того, основные средства классифицируются по степени их фактического использования (находящиеся в эксплуатации, в запасе (резерве), в стадии достройки, дооборудования, реконструкции, частичной ликвидации, на консервации) и по правам организации на данные основные средства (принадлежащие организации на праве собственности, находящиеся в организации в оперативном управлении или хозяйственном ведении, либо полученные организацией в аренду).

В зависимости от участия в производственном процессе основные средства подразделяются на 2 группы: производственные и непроизводственные.

Производственные основные средства прямо или опосредованно принимают участие в производстве материальных ценностей. Они включают в себя: здания, сооружения, рабочие машины и оборудование.

Непроизводственные основные средства не принимают участие в производственном процессе, к ним относятся: жилье, поликлиники, детские сады, санаторно-курортные учреждения и др.

По роли в производстве продукции основные средства делятся на активные и пассивные. Активные основные средства непосредственно участвуют в перемещении и переработке сырья, материалов, полуфабрикатов, комплектующие. К ним относятся машины, вычислительная техника, транспортные средства.

Пассивные основные средства не участвуют непосредственно в процессе производства, создают необходимые для его осуществления условия.

Единицей бухгалтерского учета основных средств является «инвентарный объект», все части которого, удовлетворяющие определению основного средства, должны иметь единый срок полезного использования.

Все хозяйственные операции с основными средствами оформляются с применением унифицированных форм первичной учетной документации, утвержденных Госкомстатом РФ. Каждому инвентарному объекту основных средств присваивается: инвентарный номер, который наносится на данный инвентарный объект при принятии его на учет и сохраняется за ним в течение всего периода его нахождения в данной организации. На каждый инвентарный объект заводится инвентарная карточка унифицированной типовой формы ОС‑6, либо, при небольшом количестве объектов основных средств, осуществляется запись в инвентарной книге. Инвентарные карточки или инвентарная книга заполняются на основании актов (накладных) приемки-передачи основных средств типовой формы ОС‑1, а также на основании данных технических паспортов, иных документов на приобретение, сооружение, дооборудование, перемещение и списание объектов основных средств, и должны содержать основные сведения о каждом инвентарном объекте. Аналогичные инвентарные карточки или инвентарная книга могут заводиться на арендованные основные средства, учитываемые организацией на забалансовых счетах.

Поскольку основные средства приносят организации экономические выгоды в течение длительного периода времени их использования для производства продукции, выполнения работ, оказания услуг либо для управленческих нужд, то их стоимость включается в издержки производства и обращения не единовременно, а в течение срока их полезного использования путем начисления амортизации.

Оприходование основных средств и их бухгалтерская оценка при принятии к учету производится в соответствии с Планом счетов. Основные

Основные средства принимаются к бухгалтерскому учету по их первоначальной стоимости, стоимость основных средств, в которой они приняты к бухгалтерскому учету. Первоначальная стоимость основных средств включает в себя все затраты организации на приобретение, сооружение, изготовление основных средств (за исключением НДС и иных возмещаемых налогов, кроме случаев, предусмотренных законодательством). При этом общехозяйственные и иные непрямые расходы, непосредственно не связанные с приобретением или сооружением основных средств, на первоначальную стоимость приобретаемых и создаваемых основных средств не распределяются.

Таким образом, если оплата основных средств, стоимость которых согласно договору выражена в условных денежных единицах, производится после ввода этих основных средств в эксплуатацию, то после осуществления оплаты первоначальная стоимость основных средств и все связанные с ней показатели (например, амортизация) должны быть скорректированы[1].

При внесении основных средств в качестве вклада в уставный капитал организации их оприходование производится в оценке, согласованной участниками (акционерами) организации. Затраты по доведению таких основных средств до состояния, в котором они пригодны к использованию, будут увеличивать эту оценку в общем порядке[2].

Если основные средства в соответствии с договором оплачиваются не денежными средствами, а иными активами, то цена, фактически указанная в договоре, не является основой для определения первоначальной стоимости соответствующих основных средств. Первоначальная стоимость таких основных средств определяется исходя из обычной цены переданных в их оплату активов.

Похожие работы

... проводится на предприятии. 6. Показатели использования основных фондов Обобщающим показателем, характеризующим использование Обобщающим показателем, характеризующим использование основных фондов на предприятии, является показатель фондоотдачи. Показатель фондоотдачи (фo) рассчитывается по формуле: Фo = V/Ф где V — стоимость произведенной за год продукции в натуральном или стоимостном выражении ...

... 1072. Срок фактической эксплуатации приобретаемого имущества должен быть подтвержден полученными от продавца документами. Какие же это документы? В соответствии с Методическими указаниями по бухгалтерскому учету основных средств все хозяйственные операции, проводимые организацией, должны оформляться первичными учетными документами, на основании которых ведется бухгалтерский учет. Первичные учетные ...

... согласно закону, сумма амортизационных отчислений не является обязательной составляющей тарифов, других видов цен на их услуги. В соответствии с Законом Украины от 24.12.02 г. № 349-IV. Налогоплательщик может самостоятельно принять решение о применении ускоренной амортизации основных фондов группы 3, приобретенных после вступления в силу настоящего Закона, по следующим нормам (в расчете на ...

... и основных данных о нем (первоначальной или восстановительной стоимости, норм амортизационных отчислений, величина износа на момент приемки). Глава II. Организация бухгалтерского учета основных средств. Учет наличия и поступления основных средств. Основные средства могут поступить на предприятие одним из следующих способов: 1.Приобретением за плату или в обмен на другое имущество; 2. ...

0 комментариев