Навигация

Руб. (350000+385000+380000)

29052

знака

4

таблицы

0

изображений

1115000 руб. (350000+385000+380000).

Табл. 1. Расчет авансовых платежей по единому социальному налогу

| Наименование показателя | Код строки | ФБ | ФСС | ФФОМС, ТФФОМС | |

| 1 | 2 | 3 | 4 | 5 | |

| Налоговая база за отчетный период, всего | 0100 | 2290000 | 2290000 | 2290000 | 2290000 |

| в том числе: за последние 3 месяца отчетного периода (стр.0120+стр.0130+стр.0140) | 0110 | 1115000 | 1115000 | 1115000 | 1115000 |

| из них: 1 месяц | 0120 | 350000 | 350000 | 350000 | 350000 |

| 2 месяц | 0130 | 385000 | 385000 | 385000 | 385000 |

| 3 месяц | 0140 | 380000 | 380000 | 380000 | 380000 |

Общая сумма ЕСН за I полугодие 2008 года, начисленная с выплат всем работникам, составляет:

в федеральный бюджет – 456790 руб. (56790+40000);

в ФСС РФ – 66220 руб. (8220+58000);

в ФФОМС – 25140 руб. (3140+22000);

в ТФФОМС – 45650 руб. (5650+40000);

Полученные данные отражаются по строке 0200, графах 3,4,5 и 6. Для заполнения строк 0210-0240 понадобятся данные за последние 3 месяца.

Укажем, что сумма ЕСН в федеральный бюджет равна 216000 руб., а именно:

за апрель – 70000 руб.;

за май – 77000 руб.;

за июнь – 69000 руб.;

| Наименование показателя | Код строки | ФБ | ФСС | ФФОМС, ТФФОМС | |

| 1 | 2 | 3 | 4 | 5 | |

| Налоговая база за отчетный период, всего | 0200 | 456790 | 66220 | 25140 | 45650 |

| в том числе: за последние 3 месяца отчетного периода (стр.0200+стр.0230+стр.0240) | 0210 | 216000 | 30815 | 11685 | 21600 |

| из них: 1 месяц | 0220 | 70000 | 10150 | 3850 | 7000 |

| 2 месяц | 0230 | 77000 | 11165 | 4235 | 7700 |

| 3 месяц | 0240 | 69000 | 9500 | 3600 | 6900 |

Сумма ЕСН в ФСС РФ за последние 3 месяца составила 30815 руб.:

за апрель – 10150 руб.;

за май – 11165 руб.;

за июнь – 9500 руб.;

Сумма ЕСН в ФФОСМ за последние 3 месяца составила 11685 руб.:

за апрель – 3850 руб.;

за май – 4235 руб.;

за июнь – 3600 руб.;

Сумма ЕСН в ТФОМС за последние 3 месяца составила 21600 руб.:

за апрель – 7000 руб.;

за май – 7700 руб.;

за июнь – 6900 руб.;

7. Сумма налогового вычета

Сумма выплат Н.М. Травкину (1972 года рождения) превысила 280000 руб., необходимо применить понижение ставки страховых взносов. Их сумма составит 39750 руб. (39200+(290000-280000)*5,5%).

Сумма пенсионных взносов, начисленная на выплаты оставшимся работникам, равна 280000 руб. (2000000*14%). Общая сумма налогового вычета равна 319750 руб. (39750+280000). Полученная сумма должна быть наказана по строке 0300.

При заполнении строк 0310-0340 понадобятся данные за последние 3 месяца. Сумма страховых взносов за апрель, мац, июнь равна 150900 руб.; а именно: за апрель – 49000 руб.; за май – 53900 руб.; за июнь – 48000 руб.

| Наименование показателя | Код строки | ФБ | ФСС | ФФОМС, ТФФОМС | |

| 1 | 2 | 3 | 4 | 5 | |

| Налговый вычет за отчетный период, всего | 0300 | 319750 | х | х | х |

| в том числе: за последние 3 месяца отчетного периода (стр.0320+стр.0330+стр.0340) | 0310 | 150900 | х | х | х |

| из них: 1 месяц | 0320 | 49000 | х | х | х |

| 2 месяц | 0330 | 53900 | х | х | х |

| 3 месяц | 0340 | 48000 | х | х | х |

При заполнении строки 0700 необходимо учесть, что по данной строке не отражаются пособия, выплаченные за счет средств работодателя за первые 2 дня болезни. В нашем случае эта сумма составляет 3500 руб. В этом случае по строке 0700 отражается показатель 9000 руб. (12500-3500). Всего сумму пособия, выплаченную и за счет средств ФСС РФ, и за счет работодателя (12500 руб.), следует указать по строке 1100. По строке 1000 отражаются суммы, которые не уменьшают облагаемую базу по налогу на прибыль и не облагаются ЕСН (п. 3 ст. 236 НК РФ).

В нашем случае это материальная помощь в разнице 40000 руб.

| Наименование показателя | код строки | ФСС | |||

| 1 | 2 | 3 | |||

| Начислено авансовых платежей по налогу за отчетный период, всего (гр. 3 = стр.0200-стр.0300-стр.0500; гр.4,5,6=стр.0200-стр.0500) | 0600 | 66220 | |||

| В том числе за последние 3 месяца отчетного периода (стр.0620+стр.06300+стр.0040) | 0610 | 30815 | |||

| из них: 1 месяц | 0620 | 10150 | |||

| 2 месяц | 0630 | 11165 | |||

| 3 месяц | 0640 | 9500 | |||

| Расходы, произведенные на цели государственного страхования за счет средств ФСС за отчетный период, всего | 0700 | 900 | |||

| в том числе: за последние 3 месяца отчетного периода (стр.0720+стр.0730+стр.0740) | 0710 | 900 | |||

| из них: 1 месяц | 0720 | 900 | |||

| 2 месяц | 0730 | - | |||

| 3 месяц | 0740 | - | |||

| Возмещено исполнительным органом ФСС за отчетный период, всего | 0800 | - | |||

| в том числе: за последние 3 месяца отчетного периода (стр.0820+стр.0830+стр.0840) | 0810 | - | |||

| из них: 1 месяц | 0820 | - | |||

| 2 месяц | 0830 | - | |||

| 3 месяц | 0840 | - | |||

| Подлежит начислению в ФСС за отчетный период, всего (стр.0600-стр.0700+стр.0800) | 0900 | 57220 | |||

| в том числе: за последние 3 месяца отчетного периода (стр.0920+стр.0930+стр.0940),(стр.0610-стр.0710+стр.0810) | 0910 | 21815 | |||

| из них: 1 месяц (стр.0620-стр.0720+стр.0820) | 0920 | 1150 | |||

| 2 месяц (стр.0630-стр.0730+стр.0830) | 0930 | 11165 | |||

| 3 месяц (стр.0640-стр.0740+стр.0840) | 0940 | 9500 | |||

| Наименование показателя | код строки | ФБ ФФОМС ТФОМС | ФСС | ||

| 1 | 2 | 3 | 4 | ||

| Примечание: выплаты, не отнесенные к расходам, уменьшающим налоговую базу по налогу на прибыль организаций в отчетном периоде; выплаты, не уменьшающие налоговую базу по НДФЛ в отчетном периоде | 1000 | 40000 | 40000 | ||

| Суммы, не подлежащие налогообложению в отчетном периоде в соответствии со ст. 238 НК РФ (далее – Кодекс) | 1100 | 12500 | 12500 | ||

| Суммы, освобождаемые от налогообложения в отчетном периоде в соответствии с п. 2 ст. 245 Кодекса | 1200 | - | - | ||

При заполнении раздела 2.1 необходимо учесть следующее. В нашем примере из 20 работников только у одного (Н.М. Травкина) сумма выплат за I полугодие 2008 года составила 290000 руб., то есть превысила 280000 руб. Сумма 290000 руб. должна быть отражена на строке 020 раздела 2.1, а по строкам 021 и 022 она должна быть раскрыта. То есть по строке 021 указывается сумма 280000 руб. – это предел, до которого применяются максимальные ставки ЕСН; а по строке 022 – сумма 10000 руб. (290000-280000), которая облагается по пониженным ставкам ЕСН.

Похожие работы

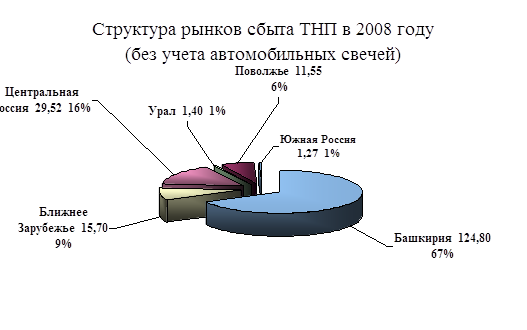

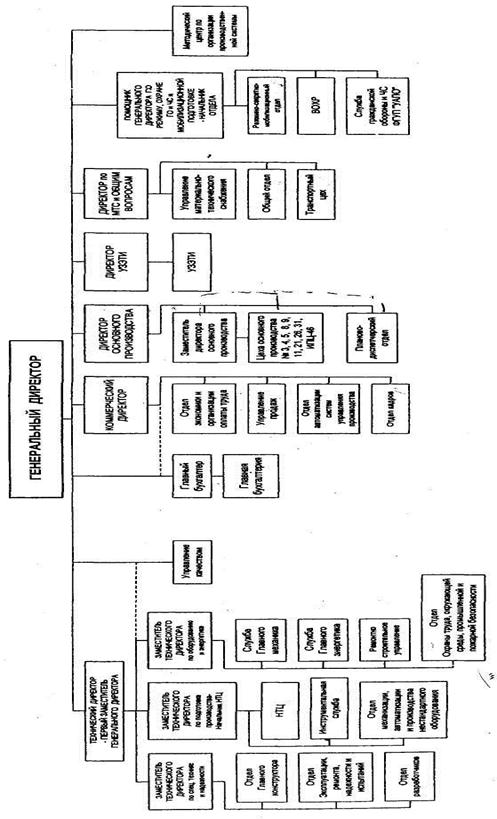

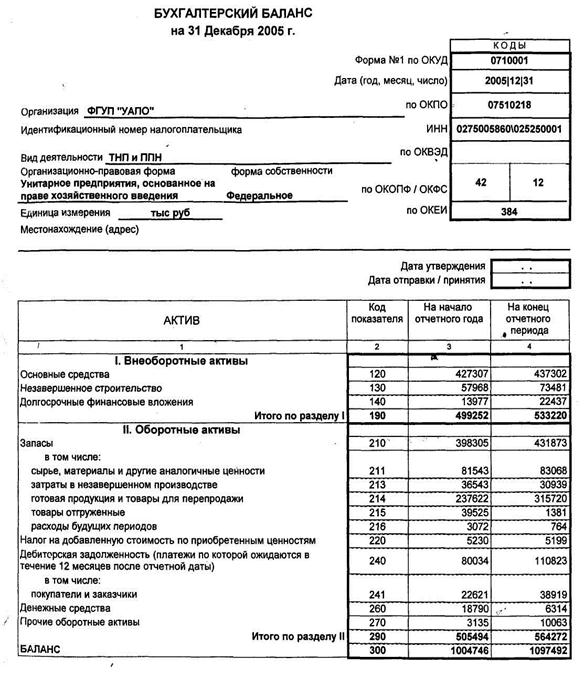

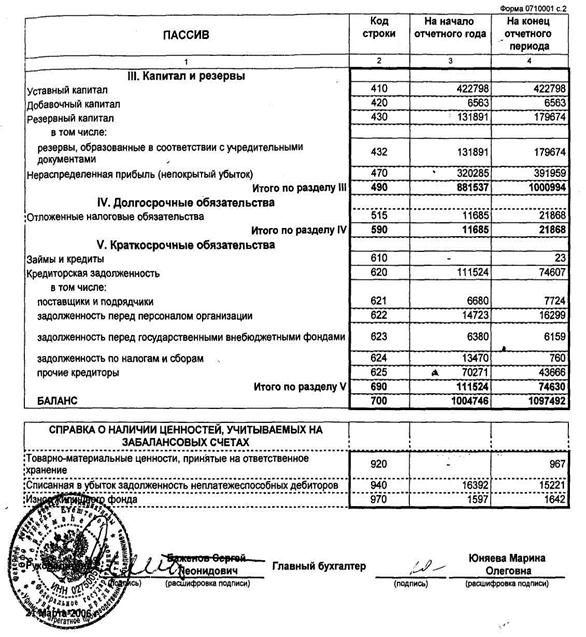

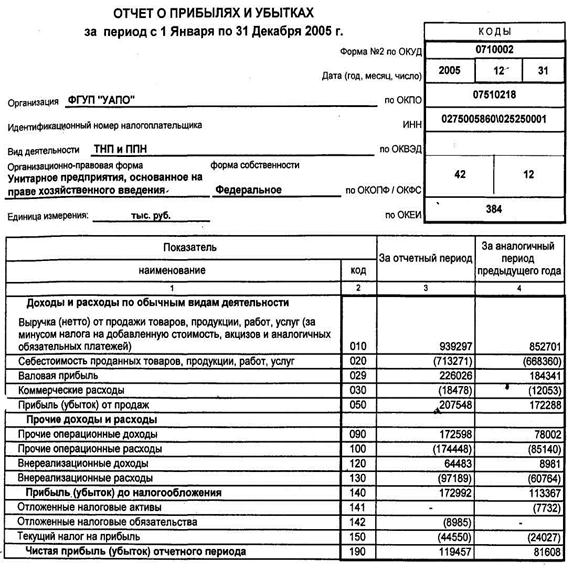

... 3660290 16943809 52359305 3. СОВЕРШЕНСТВОВАНИЕ КОММЕРЧЕСКОЙ ДЕЯТЕЛЬНОСТИ ФГУП «УАПО» Проведенный анализ и выявление негативных явлений на предприятии, позволяет предложить мероприятия по совершенствованию коммерческой деятельности ФГУП «УАПО» по двум направлениям: · Повышение эффективности снабженческой деятельности. · Повышение эффективности сбытовой ...

... не включены в цену материально - производственных запасов, установленную договором; начисленные проценты по кредитам, предоставленным поставщиками (коммерческий кредит); начисленные до принятия к бухгалтерскому учету материально - производственных запасов проценты по заемным средствам, если они привлечены для приобретения этих запасов; · затраты по доведению материально - производственных ...

... для контроля за состоянием материалов на складах предприятий в пределах потребностей, а также за правильным их использованием в производстве. Таким образом необходимыми условиями правильной организации учета производственных запасов являются: а) правильная организация складского хозяйства; б) наличие инструкции по учету материалов; в) правильная группировка (классификация) материалов; г) ...

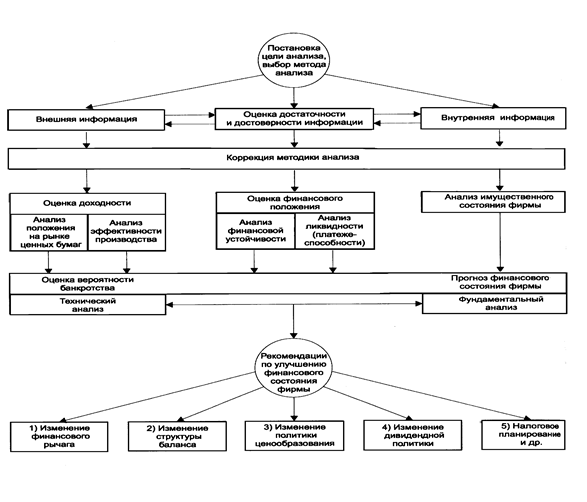

... резервов обеспечения ее финансовой устойчивости». Таким образом, изменение системы общественных отношений, форм собственности, а также гражданско-правовой среды привело к повышению роли бухгалтерского учета в управлении предприятием, вывело его за рамки простого сбора, регистрации и обобщения информации. Бухгалтерский учет все чаще используется как источник информации для принятия управленческих ...

0 комментариев