Навигация

Документальное оформление поступления, реализации и отпуска товаров, продуктов и тары

29052

знака

4

таблицы

0

изображений

3. Документальное оформление поступления, реализации и отпуска товаров, продуктов и тары

Поступление товаров и тары в торговле отражается по дебету активного счета 41 «Товары», по субсчетам 41/1 «Товары на складах», 41/2 «Товары в розничной торговле», 41/3 «Тара под товаром и порожняя». Тару учитывают на счете 01 «Основные средства» и на счете 10 «Материалы».

При поступлении, реализации и отпуске товаров, продуктов и тары составляют первичные учетные документы: приходные кассовые ордера, счет фактуры, акты.

4. Приемка, проверка и бухгалтерская обработка отчетов материально ответственных лиц. Инвентаризация товаров и тары

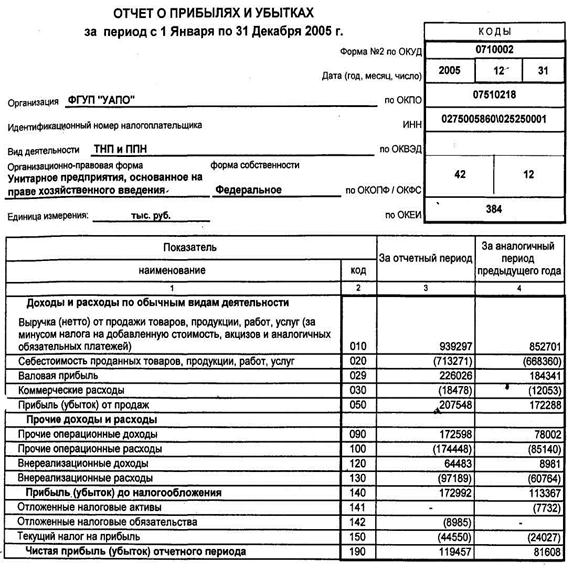

Первое, что необходимо отразить в форме №2 – это выручка организации (строка 010) (указан в нетто оценке) за минусом НДС. Именно на выручке и базируется отчет, дальнейшие строки лишь корректируют ее остаточную величину, для того чтобы вывести окончательный финансовый результат. Помимо НДС из доходов включают суммы: акцизов и экспортных пошлин, полученные в составе выручки; авансов, поступивших в счет предстоящей оплаты товаров (работ, услуг); залога и задатка, средств - поступивших в счет погашения займа и кредита; денег, которые посредник получил от покупателей за товары, принадлежащие комитенту.

В типовой форме отчета о прибылях и убытках выручка показывается полностью без расшифровок (организации, занимающиеся только одним видом деятельности).

Если организация ведет несколько видов деятельности, она должна выделить в форме № 2 те виды доходов, которые превышают уровень существенности. Согласно п. 18/1 ПБУ 9/99 под таковыми понимается выручка, которая за отчетный период составляет 5 и более процентов от общей суммы доходов предприятия. Для того чтобы расписать доходы от каждого бизнеса отдельно, Форму № 2 надо дополнить новыми строками: 011, 012, 013. Соответствующие доходы должны быть выделены по отдельным строкам. Если организация не сделает такой расшифровки, она нарушит одно из основных требований, предъявленных к бухгалтерской отчетности, - требование существенности.

Далее надо показать величину себестоимости проданной продукции, выполненных работ, оказание услуг за отчетный период (строка 020). Здесь на помощь приходит ПБУ 10/99, согласно которому расходы по обычным видам деятельности необходимо сгруппировать по следующим элементам:

- материальные;

- затраты на оплату труда;

- отчисления на социальные нужды;

- амортизация;

- прочие затраты.

Расходами организации, согласно п. 3 ПБУ 10/99, не признается следующее выбытие активов:

- затраты на покупку внеоборотных активов;

- вклады в уставные капиталы других организаций (приобретение ценных бумаг АО не с целью их перепродажи);

- суммы от продажи товара, перечисленные посредником в пользу комитента;

- суммы предварительной оплаты МПЗ и иных ценностей;

- средства, направленные на погашение ранее полученного займа или кредита.

Теперь можно подвести промежуточный итог – валовую прибыль (строка 029). Она рассчитывается как разница между выручкой (строка 010) и себестоимостью (строка 020). Затем в строку 030 заносятся суммы коммерческих расходов. К таковым относятся затраты на сбыт продукции, учитываемые на счете 44: на рекламу, транспортировку, хранение. Для расходов, которые учитываются на счете 26, в Форме № 2 отведена строка "Управленческие расходы", заполнить которую можно, взяв кредитовый оборот по счету 26 в корреспонденции с субсчетом 90/2 "Себестоимость продаж".

Валовая прибыль за минусом коммерческих расходов покажет прибыль (убыток) от продаж, которая заносится в строку 050. Это и будет финансовый результат по обычным видам деятельности.

5. Учет фондов

На предприятии учет и планирование основных производственных фондов осуществляется в натуральных и стоимостных предприятиях. Основные фонды в натуральных фондах осуществляется на основе технических паспортов и специальных инвентарных карточках на основе периодической инвентаризации.

Учет основных фондов в стоимостном выражении производится тремя методами.

по первоначальной стоимости;

по восстановительной стоимости;

по остаточной стоимости.

Первоначальная или балансовая стоимость отражает фактические затраты на приобретение или сооружение основных фондов, включая расходы по доставке, монтажу, установке и их наладки на месте эксплуатации.

Восстановительная стоимость – это стоимость после переоценки основных фондов, переоценки, в результате которой определяется восстановительная стоимость, производятся только по распоряжению правительства.

Остаточная стоимость определяется как разность между первоначальной стоимостью и стоимостью износа или как разность между восстановительной и стоимостью износа.

6. Учет основных средств. Расчет налога на прибыль за квартал

Организации-владельцы основных средств отчитываются по налогу на прибыль несколько раз в год (за I квартал, полугодие, 9 месяцев, за налоговый период год).

Приказом Минфина РФ от 05.05.08 № 554 утверждена новая форма налоговой декларации по налогу на прибыль и регламентирован порядок ее заполнения.

Отчитываться по НДС обязаны организации и индивидуальные предприниматели, которые являются плательщиками данного налога (участники товариществ, доверительные управляющие, налоговые аннты). Если финансово-хозяйственная деятельность не велась, то предоставить декларацию необходимо по упрощенной форме.

В налоговом учете, как и в бухгалтерском, первоначальная стоимость основных средств определяется как сумма расходов на их приобретение, сооружение, изготовление, доставку и доведение до состояния, в котором они пригодны для использования, за исключением НДС и акцизов, кроме случаев, предусмотренных законодательством.

Налоговый кодекс требует включить в стоимость основного средства сумму НДС, если оно приобретено для использования вне облагаемой НДС деятельности. Указанные нормы должны быть исполнены путем корректировки первоначальной стоимости.

В ООО ДСПМК "Петровское" по трудовым договорам работает 20 человек.

Из них Травкину Н.М. за I полугодие 2008 года начислено выплат и вознаграждений в сумме 290000 руб., поэтому бухгалтер применила регрессивные ставки ЕСН.

Сумма налога за I полугодие 2008 года с выплат данному работнику составила:

в федеральный бюджет – 56790 руб.

((56000+290000-280000)*7,9%);

в ФСС РФ – 8220 руб. (8120+(290000-280000)*1%);

в ФФОМС – 3140 руб. (3080+(290000-290000)*0,6%);

в ТФОМС – 5650 руб. (5600+(290000-280000)*0,5%).

У других работников суммы выплат и вознаграждений не превысили 280000 руб., поэтому регрессивные ставки ЕСН не применяются. За I полугодие им начислено 2052500 руб.

Определим сумму ЕСН, если четырем работникам в июне была начислена материальная помощь в общей сумме 40000 руб., двум сотрудникам в апреле выплачено пособие по временной нетрудоспособности в общей сумме 12500 руб. Других случаев выплат пособия и материальной помощи в I полугодии не было.

Ни материальная помощь, ни пособие по временной нетрудоспособности не облагаются ЕСН. В первом случае основание – п. 2.3 ст. 270 и п. 3 ст. 236 НК РФ, во втором случае – пп. 1 п. 1 ст. 238 НК РФ. Следовательно, необлагаемые выплаты в размере 52500 руб. (40000+12500) исключаются при начислении ЕСН.

Сумма ЕСН за I полугодие 2008 года, начисленная с выплат работникам ООО ДСПМК "Петровское", кроме Травкина Н.М.. составит:

в федеральный бюджет – 400000 руб. ((2052500-52500)*20%);

в ФСС РФ – 58000 руб. ((2052500-52500)*2,9%);

в ФФОМС – 22000 руб. ((2052500-52500)*1,1%);

в ТФФОМС – 40000 руб. ((2052500-52500)*2%);

Теперь необходимо сложить облагаемую сумму выплат Н.М. Травкину и другим работникам. Она составит 229000 руб. (290000+(2052500-52500)).

Данный показатель следует отразить по строке 0100 раздела 2.

Для заполнения расчета понадобятся данные за 3 последних месяца.

Облагаемая сумма выплат составила:

за апрель – 350000 руб.;

за май – 385000 руб.;

за июнь – 380000 руб.;

Таким образом, облагаемая сумма выплат за последние 3 месяца составит:

Похожие работы

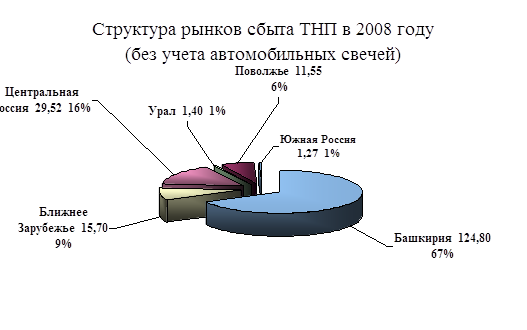

... 3660290 16943809 52359305 3. СОВЕРШЕНСТВОВАНИЕ КОММЕРЧЕСКОЙ ДЕЯТЕЛЬНОСТИ ФГУП «УАПО» Проведенный анализ и выявление негативных явлений на предприятии, позволяет предложить мероприятия по совершенствованию коммерческой деятельности ФГУП «УАПО» по двум направлениям: · Повышение эффективности снабженческой деятельности. · Повышение эффективности сбытовой ...

... не включены в цену материально - производственных запасов, установленную договором; начисленные проценты по кредитам, предоставленным поставщиками (коммерческий кредит); начисленные до принятия к бухгалтерскому учету материально - производственных запасов проценты по заемным средствам, если они привлечены для приобретения этих запасов; · затраты по доведению материально - производственных ...

... для контроля за состоянием материалов на складах предприятий в пределах потребностей, а также за правильным их использованием в производстве. Таким образом необходимыми условиями правильной организации учета производственных запасов являются: а) правильная организация складского хозяйства; б) наличие инструкции по учету материалов; в) правильная группировка (классификация) материалов; г) ...

... резервов обеспечения ее финансовой устойчивости». Таким образом, изменение системы общественных отношений, форм собственности, а также гражданско-правовой среды привело к повышению роли бухгалтерского учета в управлении предприятием, вывело его за рамки простого сбора, регистрации и обобщения информации. Бухгалтерский учет все чаще используется как источник информации для принятия управленческих ...

0 комментариев