Теоретические основы организации бухгалтерского учета материально-производственных запасов на предприятии

Организация учета МПЗ на предприятии

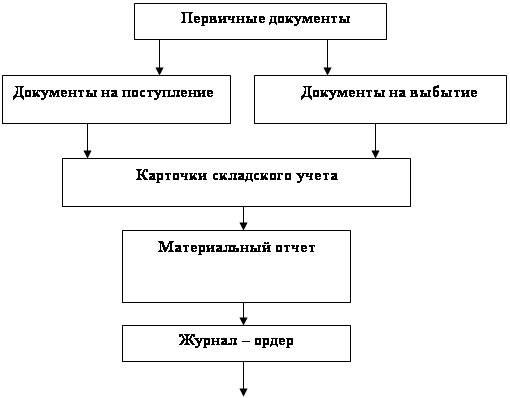

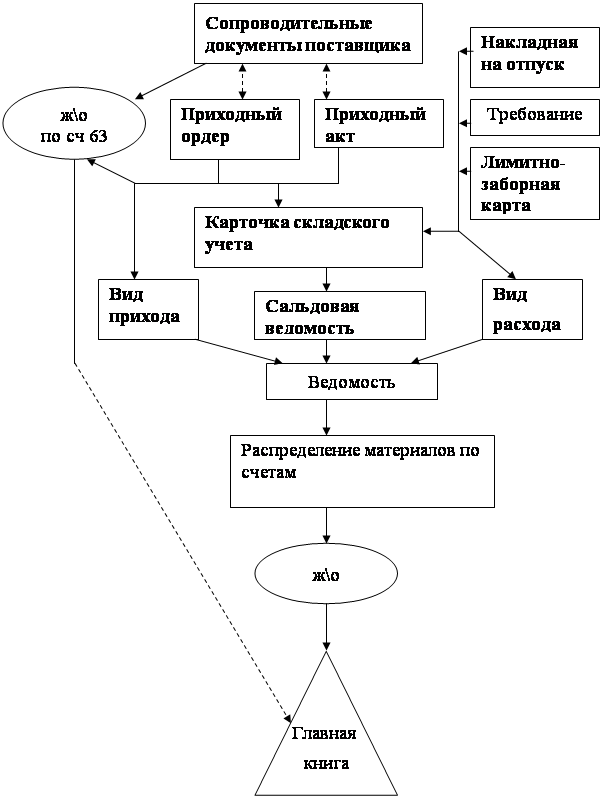

Организация первичного и аналитического учета МПЗ

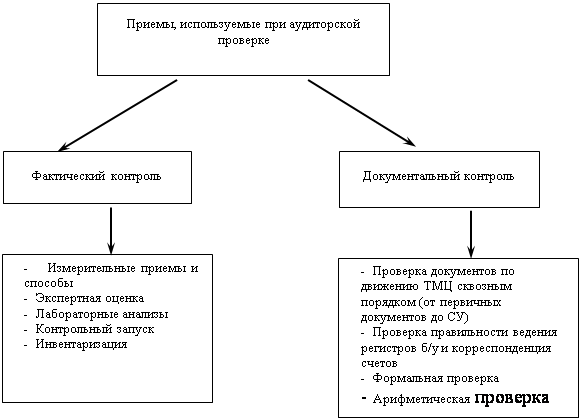

Методологическая организация экспертной проверки МПЗ

Методические особенности проведения судебно-бухгалтерской экспертизы материально-производственных запасов

Заключение бухгалтера-эксперта, как способ доказательств в уголовном, гражданском, арбитражном процессе

Организация экспертной проверки учета МПЗ на примере предприятия ООО «Эфес»

Оценка документального оформления поступления и расходования материально-производственных запасов на складе ООО «Эфес»

Оценка учета МПЗ на складе и в бухгалтерии предприятия

Оценка учета и результатов инвентаризаций МПЗ

Навигация

Организация первичного и аналитического учета МПЗ

Учет и оценка материально-производственных запасов на предприятии

140108

знаков

2

таблицы

0

изображений

1.3 Организация первичного и аналитического учета МПЗ

Синтетический учет производственных запасов ведут, как уже отмечалось, на синтетических счетах 10 «Материалы», 11 «Животные на выращивании и откорме», 14 «Резервы под снижение стоимости материальных ценностей», 15 «Заготовление и приобретение материальных ценностей», 16 «Отклонение в стоимости материалов». Перечень субсчетов, которые могут быть открыты к счету 10 «Материалы», указан в п. 9.1. Сельскохозяйственные организации могут открывать к счету 10 «Материалы» отдельные субсчета для учета семян, посадочного материала и кормов (покупных и собственного производства); минеральных удобрений; ядохимикатов, используемых в борьбе с вредителями и болезнями сельскохозяйственных культур; биопрепаратов, медикаментов и др.

На синтетических счетах учет материальных ценностей ведут по фактической себестоимости или по учетным ценам. При учете материалов по фактической себестоимости в дебет материальных счетов относят все расходы по их приобретению. При поступлении материалов дебетуют материальный счет 10 «Материалы» и кредитуют:

– счет 60 «Расчеты с поставщиками и подрядчиками» – на стоимость поступивших материалов по ценам поставщиков со всеми наценками сбытовых и снабженческих организаций и транспортно-заготовителъными расходами;

– счет 76 «Расчеты с разными дебиторами и кредиторами» – на стоимость услуг, оплачиваемых чеками транспортным (железнодорожным и водным) организациям;

– счет 71 «Расчеты с подотчетными лицами» – на стоимость материалов, оплаченных из подотчетных сумм;

– счет 20 «Основное производство» – на стоимость возвратных отходов;

– другие счета.

Материальные ценности, полученные от разборки списанных основных средств, и излишки материалов, выявленные при инвентаризации, оценивают по рыночной стоимости и приходуют по дебету счета 10 с кредита счета 91 «Прочие доходы и расходы». Материалы, полученные по договору дарения и безвозмездно, принимаются на учет по рыночной стоимости по дебету счета 10 с кредита счета 98 «Доходы будущих периодов». По мере списания безвозмездно полученных материалов на счета учета затрат и по другим причинам выбытия (на счета 20,23,25,26,97 и др. с кредита счета 10) их стоимость списывается со счета 98 в кредит счета 91. Сельскохозяйственные организации продукцию собственного производства текущего года отражают на счете 10 «Материалы» в течение года по плановой себестоимости (дебет счета 10, кредит счета 20 «Основное производство»). После составления годовой отчетной калькуляции плановую себестоимость материалов корректируют до фактической себестоимости способом «красное сторно» (если фактическая себестоимость оказалась ниже плановой) или способом дополнительных проводок (если фактическая себестоимость выше плановой). При приемке материалов от поставщиков могут быть выявлены излишки или недостачи фактически поступившего количества материалов по сравнению с документальными данными, оформляемые актом. Излишки приходуют по акту и расценивают по учетным ценам организации или по отпускным ценам. Затем отдел снабжения сообщает об излишках поставщику и просит выслать платежное требование на стоимость излишков [8 с. 44–52].

Аналитический учет поступления материалов в значительной зависит от выбора учетной цены. Если в качестве учетных цен применяют средние покупные цены, то поступившие материалы отражают на каждом аналитическом счете по средним ценам. Наценки сбытовых и снабженческих организаций и транспортно-заготовительные расходы по всем поступившим материалам учитывают на одном аналитическом счете «Транспортно-заготовительные расходы и наценки снабженческих и сбытовых организаций». Если учетной ценой служит плановая себестоимость материалов то поступившие материалы отражают на каждом аналитическом счете по плановой себестоимости, а разницу между фактической и плановой себестоимостью материалов показывают на аналитическом счете «Отклонения фактической себестоимости от плановой». Отпущенные в производство и на другие нужды материалы списывают с кредита материальных счетов в дебет соответствующих счетов издержек производства и на другие счета в течение месяца по учетным ценам. При этом составляют следующую бухгалтерскую проводку:

– Дебет счета 20 «Основное производство» (материалы отпущены основному производству);

– Дебет счета 23 «Вспомогательные производства» (материалы отпущены вспомогательным производствам);

– Дебет других счетов в зависимости от направления расходов материалов (25, 26 и др.);

– Кредит счета 10 «Материалы».

Проданные материалы списывают с кредита счета 10 в дебет счета 91 «Прочие доходы и расходы». По дебету счета 91 отражают также расходы, связанные с продажей материалов, и сумму НДС по проданным материалам.

Необходимо отметить, что если при продаже или мене материалов не исполнены необходимые условия признания выручки, то отпущенные материалы списываются с кредита счета 10 не в дебет счета 91, а дебет счета 45 «Товары отгруженные». После признания выручки от продажи материалов они списываются с кредита счета 45 в дебет счета 91 «Прочие доходы и расходы». При списании материалов они списываются со счета 10 «Материалы» в дебет счета 94 «Недостачи и потери от порчи ценностей».

В зависимости от конкретных причин списания со счета 94 списанные материалы относят на счета учета затрат на производство и издержек обращения, расчетов по возмещению материального ущерба (счет 73) или финансовых результатов (счет 91). Стоимость материалов по учетным ценам между различными счетами издержек производства и другим направлениям выбытия материалов распределяют на основании ведомости распределения материалов, которую составляют по данным первичных документов о расходе материалов. По истечении месяца определяют разницу между фактической себестоимостью израсходованных материалов и стоимостью их по учетным ценам. Разницу списывают на те же счета затрат, на которые были списаны материалы по учетным ценам (счета 20, 23, 25, 26 и др.). При этом если фактическая себестоимость выше учетной цены, то разницу между ними списывают дополнительной бухгалтерской проводкой, обратную же разницу (что возможно при использовании в качестве цены плановой себестоимости материалов) – способом «красное сторно», т.е. отрицательными числами. Отклонения фактической себестоимости материалов от стоимости их по учетным ценам распределяют между израсходованными и оставшимися на складе материалами пропорционально стоимости материалов по учетным ценам. С этой целью определяют процентное отношение отклонений фактической себестоимости материалов от учетной цены и найденное отношение умножают на стоимость отпущенных и оставшихся материалов по учетным ценам. Процентное отношение отклонений фактической себестоимости материалов от учетной цены (X) определяется по следующей формуле [20 с. 79–84]:

Х=(Он + Оп) х 100/ УЦн + УЦП,

где Он – отклонение фактической себестоимости материалов отстоимости по учетным ценам на начало месяца;

Оп – отклонение фактической себестоимости материалов от стоимости их по учетным ценам по поступившим материалам за месяц;

УЦн – стоимость материалов по учетным ценам на начало месяца;

УЦП – стоимость поступивших в течение месяца по учетным ценам.

При синтетическом учете материальных ценностей по учетным ценам дополнительно используют счета 15 «Заготовление и приобретение материальных ценностей» и 16 «Отклонение в стоимости материальных ценностей». Счет 15 «Заготовление и приобретение материальных ценностей» предназначен для учета заготовления и приобретения материальных ценностей, относящихся к средствам в обороте (материалы, животные на выращивании и откорме, товары). В дебет счета 15 относят покупную стоимость материальных ценностей, по которым в организацию поступили расчетные документы поставщика, и другие расходы по приобретению материалов с кредита счетов 60 «Расчеты с поставщиками и подрядчиками», 23 «Вспомогательные производства», 71 «Расчеты с подотчетными лицами» и др. в зависимости от того, откуда поступили материальные ценности, и от характера расходов по заготовке и доставке материальных ценностей в организацию. Материально-производственные запасы, фактически поступившие в организацию, списывают по учетным ценам с кредита счета 15 в дебет счетов 10 «Материалы», 11 «Животные на выращивании и откорме» и 41 «Товары». Сумму разницы в стоимости приобретенных материально-производственных запасов, исчисленной в фактической себестоимости приобретения и учетных ценах, списывают со счета 15 в дебет счета 16. Остаток на счете 15 на конец месяца показывает наличие материально-производственных запасов в пути. Израсходованные или проданные материально-производственные запасы списывают на счета издержек производства (обращения) и продажи с кредита материальных счетов по учетным ценам.

Счет 16 «Отклонение в стоимости материальных ценностей предназначен для учета разницы в стоимости приобретенных материалъно-производственных запасов, исчисленной в фактической себестоимости приобретения и учетных ценах. Этот счет используют только в том случае, если на счетах 10, 11, 41 синтетический учет ведут по учетным ценам. Накопленные на счете 16 разницы между фактической себестоимостью приобретенных материально-производственных запасов и стоимостью их по учетным ценам списывают с кредита счета 16 в дебет счетов издержек производства или обращения или других счетов пропорционально стоимости израсходованных материально-производственных запасов по учетным ценам.

Аналитический учет по счету 16 ведут по группам материально-производственных запасов с приблизительно одинаковым уровнем этих отклонений [27 с. 15–19].

Учет неотфактурованных поставок. Стоимость оплаченных материалов, не поступивших в течение отчетного периода в организацию или не вывезенных со склада поставщиков, учитывают в бухгалтерском учете как дебиторскую задолженность. Поступающие материалы, не сопровождающиеся платежными документами от поставщиков (неотфактурованные поставки), приходуют по акту о приемке материалов, составляемому на складе. Оприходование неотфактурованных поставок осуществляют по учетным ценам или по рыночным ценам, если в качестве учетных цен используют фактическую себестоимость материалов, и отражают по дебету счета 10 «Материалы» с кредита счета 60.

После получения расчетных документов по неотфактурованным поставкам их цена корректируется с учетом поступивших документов, уточняются расчеты с поставщиком. Если расчетные документы по неотфактурованным поставкам поступают в следующем году, то:

– учетная стоимость материальных запасов не меняется; величина НДС принимается к бухгалтерскому учету в установленном порядке;

– уточняются расчеты с поставщиком. При этом суммы сложившейся разницы между учетной стоимостью оприходованных материалов и их фактической стоимостью списываются в месяце, в котором поступили расчетные документы, следующим образом:

Уменьшение стоимости материальных запасов отражается по Дебету счетов расчетов и кредиту счета 91 «Прочие доходы и расходы» (как прибыль прошлых лет, выявленная в отчетном году);

– увеличение стоимости материальных запасов отражается по кредиту счетов расчетов и дебету счета 91 (как убытки прошлых лет, выявленные в отчетном году) [3 с. 50–54].

Основным направлением повышения эффективности использования производственных запасов является внедрение ресурсосберегающих, малоотходных и безотходных технологий. Рациональное использование запасов зависит также от полноты сбора и использования отходов и обоснованной их оценки. Существенное значение для сохранности производственных запасов имеет наличие технически оснащенных складских помещений с современными весоизмерительными приборами и устройствами, позволяющими механизировать и автоматизировать складские операции и складской учет.

Важное условие повышения эффективности использования материальных ресурсов – усиление личной и коллективной ответственности и материальной заинтересованности рабочих, руководителей и специалистов в рациональном использовании указанных ресурсов, одним из условий которого является нормирование складских запасов и материальных затрат. Под нормой производственного запаса понимают средний в течение года запас каждого вида материалов, принимаемый как переходящий запас на конец планируемого года. Эта норма измеряется в днях среднесуточного потребления каждого вида материалов. Предприятия должны стремиться к соблюдению норм производственных запасов каждого вида материалов, поскольку их излишек приводит к замедлению оборачиваемости оборотных средств, а недостаток – к срыву производственного процесса.

Существенно улучшить учет производственных запасов можно, совершенствуя применяемые документы и учетные регистры, т.е. более широко используя накопительные документы (лимитно-заборные и комплектовочные карты, ведомости и др.), предварительную выписку документов по движению материалов и оперативных документов на вычислительных машинах, карточки складского учета в качестве расходного документа по отпущенным материалам (бездокументальной системы оформления расхода материалов) и др.

Похожие работы

... легко обнаруживаются и локализуются, что во многих случаях позволяет предотвратить их появление в будущем. ЗАКЛЮЧЕНИЕ В заключение можно сказать, что от правильности организации учета и оценки материально-производственных запасов напрямую зависят основные финансовые показатели деятельности организации и, прежде всего, чистая прибыль. По данной работе можно сделать следующие выводы: Затраты ...

... в бухгалтерском учете в оценке, предусмотренной в договоре, с последующим уточнением фактической себестоимости. В данном разделе произведено описание и оценка материально производственных запасов организации ЗАО «МРК» их роль, значение и задачи учета. В результате анализа выявлен недостаток в учете материально производственных запасов – отсутствие номенклатурных номеров. Внедрение единого ...

... ошибки чаще всего носят системный характер, так как являются следствием нарушения методологии учета; - правильность отражения МПЗ на соответствующих счетах учета. В заключении отметим, что аудит материально-производственных запасов является одним из наиболее важных разделов аудита, так как контроль за движение МПЗ помогает сохранить на предприятии наибольшее количество необходимых материалов и ...

... В свою очередь коэффициент обеспеченности собственными средствами составил -0,99. Это говорит о том, что предприятие ОАО «МГОК» для своего функционирования в основном использует заемные средства. 2. Бухгалтерский учет материально-производственных запасов на ОАО «МГОК» 2.1 Документальное оформление и аналитический учет материально-производственных запасов Для учета движения материалов ...

0 комментариев