Навигация

Учет и оценка материально-производственных запасов

33382

знака

1

таблица

0

изображений

Курсовая работа

Учет и оценка материально-производственных запасов

СОДЕРЖАНИЕ

Введение

1. Сущность, состав и методы оценки материально-производственных

запасов

1.1 Сущность и состав материальных затрат

1.2 Методы учета и оценки материально-производственных запасов

1.3 Учет отклонения затрат на материалы

2. Управление запасами и материальным хозяйством

2.1 Управление запасами

2.2 Управление материальным хозяйством

Заключение

Список использованных источников

ВВЕДЕНИЕ

В современной рыночной экономики, которая характеризуется быстротой и высокой долей конкуренции по значительному числу основных видов деятельности, без надлежащего и качественного учета материально-производственных запасов практически невозможно представить себе успешное функционирование ни одного хозяйствующего субъекта.

Учет и оценка материально-производственных запасов в разрезе ведения на предприятии управленческого учета представляет собой особенную важность. Дело заключается в том, что от правильности организации учета и оценки материалов, сырья и других МПЗ напрямую зависит конечный финансовый результат любой коммерческой деятельности – чистая прибыль, который, как известно, и является первопричиной любой коммерческой деятельности. В этом и заключается актуальность выбранной темы и ее важность для изучения.

Тема учета и оценки материально-производственных запасов является одной из центральных тем управленческого учета. В связи с этим в научной и учебной литературе по бухгалтерскому управленческому учету она раскрыта достаточно широко. Особенно хотелось бы обратить внимание на раскрытие данной темы в работах таких авторов как Ивашкевич, Волкова и др. Труды именно этих авторов являются одними из основных источников для написания данной работы.

Целью работы является изучение учета и оценки материально-производственных запасов и основных особенностей этого процесса.

Задачами работы являются:

- изучение сущности и состава материальных затрат;

- изучение различных методов учета и оценки материально-производственных запасов, выявление отличительных особенностей каждого из методов, а также анализ эффективности его применения в тех или иных хозяйственных ситуациях;

- изучение учета отклонения затрат на материалы, а также причин, которые могут вызывать эти отклонения и последствий этих процессов для организации;

- изучение различных способов управления запасами;

- изучение управления материальным хозяйством и способов организации складского хозяйства.

1. СУЩНОСТЬ, СОСТАВ И МЕТОДЫ ОЦЕНКИ МАТЕРИАЛЬНО-ПРОИЗВОДСТВЕННЫХ ЗАПАСОВ

1.1 Сущность и состав материальных затрат

Материально-производственные запасы (МПЗ), наряду с основными средствами и нематериальными активами, играют важнейшую роль в хозяйственной деятельности каждого предприятия. С их помощью осуществляется большинство известных на сегодняшний день производственных процессов, и они же служат первостепенной основой для создания конечного продукта, реализуемого организациями. В качестве признаков, характеризующих актив, как МПЗ обычно указываются следующие:

- использование в производственном процессе для обеспечения функциональной деятельности организации;

- срок полезного использования (расходования) для объекта чаще всего не устанавливается свыше одного года;

- конечное назначение объекта может состоять в последующей его перепродаже./13/

Соответственно, к материально-производственным запасам можно отнести готовое сырьё, источники сырья, расходные и строительные материалы, офисные принадлежности и так далее.

Затраты материальных ресурсов преобладают в расходах большинства хозяйственных организаций и требуют особого внимания менеджеров Они разнообразны по содержанию и назначению, местам приобретения и хранения на предприятии, по поставщикам и по потребителям внутри организации. Важно не только своевременно приобрести сырье, материалы, комплектующие изделия, инструменты в достаточном количестве по приемлемым ценам. Необходимо их доставить наиболее экономичным видом транспорта, обеспечить сохранность, рациональность производственного потребления, своевременную доставку к местам использования, учет, утилизацию отходов.

Часть материальных ресурсов может изготовляться или добываться непосредственно на самом предприятии. Частично для этого используют полуфабрикаты и отходы других производств. Многие виды сырья и материалов требуют подготовки к производственному потреблению: сортировки, комплектации, сушки, измельчения и т.п.

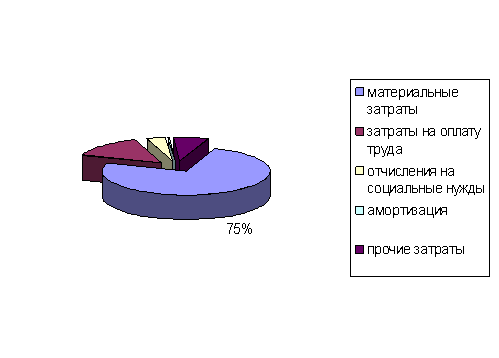

Величина материальных затрат слагается из стоимости потребления сырья, материалов, покупных полуфабрикатов, топлива, воды и энергии всех видов, части транспортных, заготовительных и других расходов по их приобретению. При изготовлении продукции она непосредственно относится на издержки производства того отчетного периода, в котором имел место расход материальных ценностей. В состав материальных затрат, как экономического элемента издержек, кроме сырья, основных и вспомогательных материалов, покупных полуфабрикатов, включаются расходы на топливо и энергию, запасные части и другие материалы для ремонта, на содержание и эксплуатацию основных средств, в том числе природоохранного назначения.

По технологическим признакам к сырью относится продукция добывающих отраслей промышленности и сельского хозяйства, образующая материальную основу изделий. Стоимость собственного сырья включает затраты труда на его добычу или производство, а в некоторых случаях и переработку. Расходы на производство или добычу собственного сырья выделяются в управленческом учете как самостоятельное место затрат и центр ответственности.

Основными материалами следует считать предметы труда, которые прошли промышленную переработку и используются для изготовления продукции, вещественно входят в состав ее элементов либо являются необходимым компонентом при производстве.

Вспомогательные материалы не образуют главного вещественного содержания продукции и расходуются для различных производственных и эксплуатационных нужд предприятия.

В затратах на производство стоимость сырья и материалов определяется за вычетом возвратных (используемых и реализуемых на сторону) отходов. В расходы на покупные изделия и полуфабрикаты включают стоимость приобретенных в порядке производственной кооперации изделий (подшипники, электромоторы, приборы, насосы и, т.д.), заготовок и полуфабрикатов, которые затем входят в состав выпускаемой предприятиями продукции. По своему характеру эти издержки воплощают затраты живого и овеществленного труда, имевшего место на других предприятиях. На головных предприятиях тяжелого машиностроения в совокупности затрат на покупные узлы и полуфабрикаты обособляется стоимость комплектующих изделий, не относимых на себестоимость изготовляемой продукции.

В подавляющем большинстве случаев затраты сырья, материалов, покупных полуфабрикатов являются прямыми и пропорциональными объему .производства. Однако если рассматривать совокупную сумму затрат указанных ресурсов для предприятия в целом, часть из них, расходуемая на нужды обслуживания производства и управления, может быть относительно постоянной или частично переменной. Эту часть можно выразить величиной вариатора и считать издержки материальных ресурсов переменными, например на 90—95%.

Расход топлива в планировании и учете затрат подразделяется на следующие виды:

- на технологические цели для литейных, кузнечных, термических и других производственных цехов в соответствии с объемом работ по выпуску продукции;

- для выработки всех видов электрической и тепловой энергии, кислорода, сжатого воздуха, холода и т.п. в энергетических цехах и службах предприятия;

- для нужд заводского транспорта (локомотивов, паровозов, автомобилей, тракторов и т.п.);

- для отопления зданий.

При использовании предприятием топлива своей добычи или заготовки расходы на его производство выделяют в общей сумме затрат комплексной статьей издержек, расходы предприятия по приобретению топлива со стороны учитывают отдельно.

Расход электрической и тепловой энергии является специфической разновидностью производственных издержек. Они не имеют материального содержания и представляют собой особого рода услуги, величину потребления которых можно установить по месту формирования: издержек. Поэтому энергетические затраты относятся на себестоимость отдельных изделий по прямому признаку только тогда, когда непосредственно участвуют в.изготовлении продукции, например при нагреве металла в прокатных, кузнечно-штамповых, прессовых цехах, в сварочных работах, при электролизе, стендовых и контрольных испытаниях двигателей, производстве сжатого воздуха, кислорода и т.п., а во всех остальных случаях они входят в состав комплексных расходов.

При определении себестоимости покупной энергии учитывают кроме ее стоимости по установленным тарифам расходы на трансформацию и передачу цехам и службам для потребления.

Похожие работы

... целом по складу. Сальдовые ведомости ежемесячно сверяются с данными синтетического учета материалов. Синтетический учет производственных запасов на предприятии ООО «Эфес» ведут, как уже отмечалось, на синтетических счетах 10 «Материалы», 15 «Заготовление и приобретение материальных ценностей», 16 «Отклонение в стоимости материалов». На синтетических счетах ООО «Эфес» учет материальных ценностей ...

... в бухгалтерском учете в оценке, предусмотренной в договоре, с последующим уточнением фактической себестоимости. В данном разделе произведено описание и оценка материально производственных запасов организации ЗАО «МРК» их роль, значение и задачи учета. В результате анализа выявлен недостаток в учете материально производственных запасов – отсутствие номенклатурных номеров. Внедрение единого ...

... ошибки чаще всего носят системный характер, так как являются следствием нарушения методологии учета; - правильность отражения МПЗ на соответствующих счетах учета. В заключении отметим, что аудит материально-производственных запасов является одним из наиболее важных разделов аудита, так как контроль за движение МПЗ помогает сохранить на предприятии наибольшее количество необходимых материалов и ...

... не включены в цену материально - производственных запасов, установленную договором; начисленные проценты по кредитам, предоставленным поставщиками (коммерческий кредит); начисленные до принятия к бухгалтерскому учету материально - производственных запасов проценты по заемным средствам, если они привлечены для приобретения этих запасов; · затраты по доведению материально - производственных ...

0 комментариев