Теоретические основы организации бухгалтерского учета материально-производственных запасов на предприятии

Организация учета МПЗ на предприятии

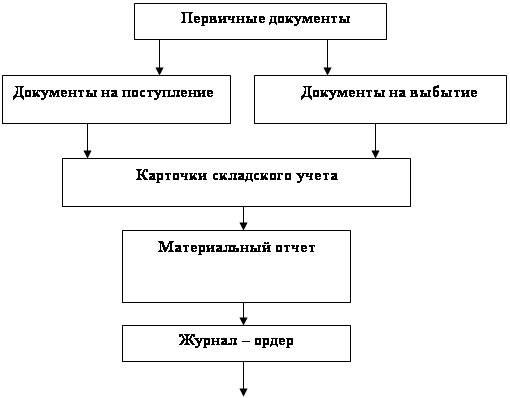

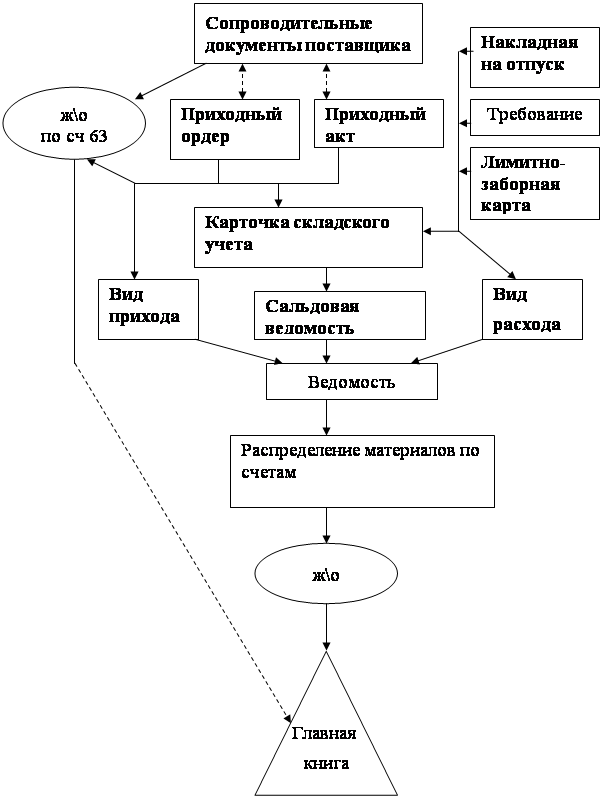

Организация первичного и аналитического учета МПЗ

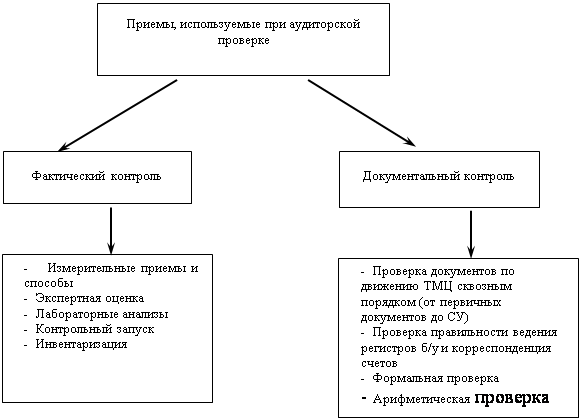

Методологическая организация экспертной проверки МПЗ

Методические особенности проведения судебно-бухгалтерской экспертизы материально-производственных запасов

Заключение бухгалтера-эксперта, как способ доказательств в уголовном, гражданском, арбитражном процессе

Организация экспертной проверки учета МПЗ на примере предприятия ООО «Эфес»

Оценка документального оформления поступления и расходования материально-производственных запасов на складе ООО «Эфес»

Оценка учета МПЗ на складе и в бухгалтерии предприятия

Оценка учета и результатов инвентаризаций МПЗ

Навигация

Оценка учета и результатов инвентаризаций МПЗ

Учет и оценка материально-производственных запасов на предприятии

140108

знаков

2

таблицы

0

изображений

3.4 Оценка учета и результатов инвентаризаций МПЗ

Согласно Приказа об учетной политике ООО «Эфес» инвентаризация материально-производственных запасов, хранящихся на складе, материально-ответственное лицо – Рылеева Н.С., проводится один раз в год специально созданной для этого комиссией, в состав которой входит три человека. Обычно инвентаризация на складе ООО «Эфес» проводится в течении октября или ноября, так как в декабре бухгалтерия занимается сверкой расчетов с контрагентами ООО «Эфес» и подготавливает данные для оформления годовой бухгалтерской отчетности предприятия. А наибольшая нагрузка на работу склада приходится на весну (при закупке материально-производственных запасов) и на лето (наибольший отпуск МПЗ в течении года, т. к. основной пик строительных и сантехнических работ приходится именно на этот сезон).

Инвентаризация начинается со снятия с остатков на складе бракованных материально-производственных запасов, если это не было сделано в предыдущие дни.

Материально-производственные запасы заносятся в описи по каждому отдельному наименованию с указанием вида группы, количества и других необходимых данных (артикула, сорта и др.).

Инвентаризация МПЗ, как правило, проводиться в порядке расположения ценностей в помещении склада.

МПЗ, поступающие во время проведения инвентаризации, принимают материально ответственные лица в присутствии членов инвентаризационной комиссии и приходуют их по реестру или товарному отчету после инвентаризации. Эти ценности заносят в отдельную опись. В ней указывают дату поступления, наименование поставщика, дату и номер приходного документа, наименование товара, количество, цену и сумму. Одновременно на приходном документе за подписью председателя инвентаризационной комиссии (или по его поручению члена комиссии) делается отметка «После инвентаризации» со ссылкой на дату описи, в которую записаны эти ценности.

Иногда при длительном проведении инвентаризации в исключительных случаях и только с письменного разрешения руководителя и главного бухгалтера организации в процессе инвентаризации МПЗ могут отпускаться материально ответственными лицами в присутствии членов инвентаризационной комиссии.

Эти ценности заносят в отдельную опись под наименованием «Материально-производственные запасы, отпущенные во время инвентаризации». Оформляется опись по аналогии с документами на поступившие товарно-материальные ценности во время инвентаризации. В расходных документах делают отметку за подписью председателя инвентаризационной комиссии или (по его поручению) члена комиссии.

МПЗ, находящиеся в эксплуатации, инвентаризируются по местам их нахождения и материально ответственным лицам, на хранении у которых они находятся.

Инвентаризацию проводят путем осмотра каждого предмета. В описи (приложение №12) МПЗ заносят по наименованиям в соответствии с номенклатурой, принятой в бухгалтерском учете.

При инвентаризации МПЗ, выданных в индивидуальное пользование работникам, допускается составление групповых инвентаризационных описей с указанием в них ответственных за эти предметы лиц, на которых открыты личные карточки, с распиской их в описи.

Излишки материально-производственных запасов, выявленные в результате проведенной инвентаризации, отражаются в бухгалтерском учете как внереализационные доходы (дебетуют счет 10 «Материалы», кредитуют счет 91 «Прочие доходы и расходы»).

При выявлении фактов недостач, хищений, порчи материалов их фактическая себестоимость или ее часть (при порче материалов) списывается с кредита счета 10 «Материалы» в дебет счета 94 «Недостачи и потери от порчи ценностей».

Со счета 94 стоимость недостающих и испорченных материалов списывают на счета издержек производства и обращения (если потери в пределах норм), в дебет счета 73 «Расчеты с персоналом по прочим операциям», субсчет «Расчеты по возмещению материального ущерба» (при установлении конкретных виновников), в дебет счета 91 «Прочие доходы и расходы» (при отсутствии конкретных виновников или если во взыскании недостающих или испорченных ценностей отказано судом).

Стоимость материалов, утраченных в результате стихийных бедствий или иных форс-мажорных обстоятельств, согласно Приказа об учетной политике ООО «Эфес» списывается с кредита счета 10 – «Материалы» в дебет счета 99 «Прибыли и убытки». Материалы, израсходованные при ликвидации последствий стихийных бедствий, также списываются со счета 10 на счет 99.

Материально-производственные запасы отражаются в бухгалтерской отчетности ООО «Эфес» в соответствии с их классификацией (распределением по группам) исходя из способа использования в процессе производства продукции, выполнения работ, оказания услуг, либо управленческих нужд организации. На конец отчетного года запасы отражаются в бухгалтерском балансе по стоимости, определяемой исходя из используемых способов оценки запасов. В случае ООО «Эфес» в Приказе об учетной политике указан способ учета материально-производственных запасов – по учетным ценам. В бухгалтерской отчетности предприятия по материально-производственным запасам подлежит раскрытию следующая информация: о способах оценки запасов по их группам (видам); о последствиях изменений способов оценки запасов; о стоимости запасов, переданных под залог; о величине и движении ресурсов под снижение стоимости материальных ценностей.

Производственные запасы составляют 30% стоимости имущества ООО «Эфес», а затраты материальных ресурсов доходят до 60% и более в себестоимости продукции. Именно поэтому усиление контроля за состоянием производственных запасов и рациональным их использованием оказывает существенное влияние на рентабельность предприятия и его финансовое положение.

Основным направлением повышения эффективности использования производственных запасов является внедрение ресурсосберегающих, малоотходных и безотходных технологий. В случае ООО «Эфес» рекомендуется введение системы более строго учета основного вида материалов – труб, а также максимальное увеличение удельного веса металлопластиковых труб, как наиболее экономичных в плане трудозатрат на их установку и сборку, а также введение в практику предварительных расчетов при монтаже коммуникаций, для уменьшения количества отходов при обрезке труб.

Рациональное использование запасов зависит также от полноты сбора и использования отходов и обоснованной их оценки. Существенное значение для сохранности производственных запасов имеет наличие технически оснащенных складских помещений с современными устройствами, позволяющими автоматизировать складские операции и складской учет.

Важное условие повышения эффективности использования материальных ресурсов – усиление личной и коллективной ответственности и материальной заинтересованности рабочих, руководителей и специалистов структурных подразделений в рациональном использовании указанных ресурсов. В случае ООО «Эфес» рекомендуется применить распределение фонда прибыли предприятия между работниками с учетом коэффициентов трудового участия, с выделением такого момента, как «экономичное и рациональное использование материалов в производстве».

Кроме того при организации складского учета на ООО «Эфес» рекомендуется применять одно из условий рационального использования производственных ресурсов – нормирование складских запасов и материальных затрат. ООО «Эфес» должно стремиться к соблюдению норм производственных запасов каждого вида материалов, поскольку их излишек приводит к замедлению оборачиваемости оборотных средств, а недостаток – к срыву производственного процесса.

Существенно улучшить учет производственных запасов можно, совершенствуя применяемые документы и учетные регистры, т.е. более широко используя накопительные документы (лимитно-заборные и комплектовочные карты, ведомости и др.), предварительную выписку документов по движению материалов и оперативных документов на вычислительных машинах, карточки складского учета в качестве расходного документа по отпущенным материалам (бездокументальной системы оформления расхода материалов) и др.

Заключение

Производственные запасы составляют значительную часть стоимости имущества предприятия, а затраты материальных ресурсов в некоторых отраслях доходят до 80% и более в себестоимости продукции. Именно поэтому усиление контроля за состоянием производственных запасов и рациональным их использованием оказывает существенное влияние на рентабельность предприятия и его финансовое положение.

Свободная предпринимательская деятельность в современных условиях рыночной экономики обусловила коренные изменения как в теоретическом представлении об ущербе от преступных посягательств (правонарушений, нарушений договорных отношений), так и в методических подходах к его определению. В этой связи, основным методом определения ущерба становится, например экономический анализ бухгалтерской отчетности по правилам научного логического мышления в процессе познания предмета. Бухгалтерский учет и отчетность имеют большое значение для реализации принципа неотвратимости наказания за ущерб, причиненный преступлениями (правонарушениями) материальным интересам личности, общества и государства. Принцип неотвратимости предполагает сплошной анализ бухгалтерской отчетности субъектов предпринимательской и иной экономической деятельности с целью выявления признаков преступления (правонарушений) и нарушений договорных отношений.

По данным бухгалтерского учета осуществляется предварительный, текущий и ретроспективный (последующий) контроль хозяйственных операций. Выявляя причины правонарушений, судебно-бухгалтерская экспертиза устанавливает, каким образом бухгалтерия на стадии предварительного контроля хозяйственной операции, т.е. до ее возникновения, контролирует нормы затрат сырья при выписке лимитно-заборных карт на материалы и т.п. На стадии текущего контроля хозяйственных операций экспертиза устанавливает, достаточно ли бухгалтерия контролирует оприходование изготовленной продукции, правильность се реализации т. п. Бухгалтерский учет и отчетность дают необходимую информацию для ретроспективного (последующего) контроля хозяйственных операций (за месяц, квартал, год), поэтому экспертиза устанавливает причины недостач, пересортицы, порчи товарно-материальных ценностей, возвращается к функциям контроля, осуществляемого бухгалтерией (своевременность проведения инвентаризации, правильность зачета пересортицы материалов, отображения ее в учете и т.п.).

Нарушение функций бухгалтерского учета в хозяйственном механизме предприятий связано с плохой его организацией и несоблюдением методологии учета. Излишняя централизация бухгалтерского учета в объединениях, акционерных предприятиях, как показала практика, является первопричиной бесконтрольности за сохранностью ценностей, неправильного использования продуктов, присвоения выручки и т.п. Упрощение, так же как и усложнение методологии бухгалтерского учета, несоблюдение нормативных актов, нарушение законодательства, как правило, являются причиной недостач и хищений средств, товаров, сырья, строительных и других материалов, а также бесхозяйственности, что причиняет ущерб предприятию и обществу в целом.

Судебно-бухгалтерская экспертиза, исследуя вопросы, поставленные на ее решение, а также по собственной инициативе выявляет причины правонарушений и разрабатывает профилактические мероприятия для недопущения повторения их в будущей хозяйственной деятельности предприятий. Следовательно, судебно-бухгалтерская экспертиза активно влияет на укрепление правопорядка, содействует профилактике возникновения ущерба, недостач и других отрицательных явлений в хозяйственной деятельности.

Список используемой литературы.

1. Алборов Р.А. Основы аудита. Учеб. пособие. – М.: «Дело и сервис», 2001. – 224 с.

2. Аудит: учеб. для вузов/ под ред. В.И. Подольского. – М.: ЮНИТИ-ДАНА, 2004. – 583 с.

3. Белуха Н.Т. Судебно-бухгалтерская экспертиза. – М.: «Дело ЛТД», 2001. – 272 с.

4. Богатин Ю.В. Экономическая оценка качества и эффективности работы предприятия. – М.: ИНФРА М: 2002. – 412 с.

5. Бухгалтерский учёт /Под ред. дэн профессора А.Д. Ларионова – М.: ГРОСС ГБ БУХ М. – 2000 г. – 654 с.

6. Гражданский кодекс РФ, чч. 1 и 2.

7. Евстегнеев Е.Н. Налоги и налогообложение: Учебное пособие. – М.: ИНФРА – М, 2001 – 148 с.

8. Камышанов П.И. Практическое пособие по бухгалтерскому учету: -3-е издание перераб. и Доп. – М.: «МЕДпресс»; – Элиста», 2003

9. Кондраков И.П. Бухгалтерский учёт – М.: ИНФРА М, – 2002 – 515 с.

10. Кондраков И.П. Бухгалтерский учёт Учебное пособие 5-е изд – М.: ИНФРА М, – 2005 – 717 с.

11. Козлова Е.П., Парашутин Н.В. бухгалтерский учет в промышленности. – 3-е изд. – М.: Финансы и статистика, 1999. – 438 с.

12. Крупченко Е.А. Аудит. Учеб. пособие. – РнД: «Феникс», 2002. – 320 с.

13. Маргулис А.Ш. Бухгалтерский учет в отраслях народного хозяйства. – 6-е изд. – М.: Финансы и статистика, 2001. – 414 с.

14. Методические указания по инвентаризации имущества и финансовых обязательств (Приказ Министерства РФ №49 от 13 июня 1995 г.).

15. Методические указания о порядке формирования показателей бухгалтерской отчетности организации» (Приказ Министерства финансов РФ №60н от 28 июня 2000 г.).

16. Налоговый кодекс РФ. Части первая и вторая. – М. – СПб.: «Тускарора» – 2001 г.

17. «О порядке отражения в бухгалтерском учете и отчетности операций с векселями, применяемыми при расчетах между организациями за поставку товаров, выполненные работы и оказанные услуги» (Письмо Минфина РФ №142 от 31 октября 1994 г.).

18. Положение о составе затрат по производству и реализации продукции (работ, услуг), включаемых в себестоимость продукции (работ, услуг), и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли. Утверждено постановлением Правительством РФ 5 августа 1992 года №552.

19. Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации (Приказ Министерства финансов РФ №34н от 29 июля 1998 г.).

20. План счетов бухгалтерского учета финансово-хозяйственной деятельности предприятий (Приказ Министерства финансов №94н от 31 октября 2000 г.).

21. Положение по бухгалтерскому учету «Учетная политика организации». ПБУ 1/98. Утверждено приказом Министерства финансов РФ от 09.12.1998 №60н.

22. Положение по бухгалтерскому учету «Учет материально-производственных запасов». ПБУ 5/01. Утверждено приказом Министерства финансов РФ от 09.01.2001 №44н.

23. «Помощник бухгалтера» N10 2001 г.

24. «Помощник бухгалтера» N7 2003 г.

25. Правовые основы бухгалтерского и налогового учета и аудита в РФ. Учеб. – М.: Юристъ, 2004. – 255 с.

26. «Строительство: налогообложение, бухучет», №2. 2004

27. «Строительство: налогообложение, бухучет», №6. 2005

28. Терехов А.А. Аудит: перспективы развития. – М.: Финансы и статистика, 2001. – 560 с.

29. Федеральный Закон «О бухгалтерском учёте» от 21 ноября 1996 г. №129-ФЗ

30. Федеральный Закон «О налоге на прибыль предприятий и организаций» от 27 декабря 1991 г. №2116–1.

31. Хейне П. Экономический образ мышления. – М.: Дело, 2002 – 214 с.

32. Шеремет А.Д., Суйц В.П. Аудит, учебник. 2-е изд. – М.: ИНФРА-М, 2001 – 352 с.

33. Шим Дж., Сигел Дж. Методы управления стоимостью и анализа затрат. – М.: Филинъ, 1996 – 518 с.

34. Щадилова С.Н. Основы бухгалтерского учета. Учеб. пособие. – М.6 ИКЦ «ДИС», 2000. – 528 с.

Похожие работы

... легко обнаруживаются и локализуются, что во многих случаях позволяет предотвратить их появление в будущем. ЗАКЛЮЧЕНИЕ В заключение можно сказать, что от правильности организации учета и оценки материально-производственных запасов напрямую зависят основные финансовые показатели деятельности организации и, прежде всего, чистая прибыль. По данной работе можно сделать следующие выводы: Затраты ...

... в бухгалтерском учете в оценке, предусмотренной в договоре, с последующим уточнением фактической себестоимости. В данном разделе произведено описание и оценка материально производственных запасов организации ЗАО «МРК» их роль, значение и задачи учета. В результате анализа выявлен недостаток в учете материально производственных запасов – отсутствие номенклатурных номеров. Внедрение единого ...

... ошибки чаще всего носят системный характер, так как являются следствием нарушения методологии учета; - правильность отражения МПЗ на соответствующих счетах учета. В заключении отметим, что аудит материально-производственных запасов является одним из наиболее важных разделов аудита, так как контроль за движение МПЗ помогает сохранить на предприятии наибольшее количество необходимых материалов и ...

... В свою очередь коэффициент обеспеченности собственными средствами составил -0,99. Это говорит о том, что предприятие ОАО «МГОК» для своего функционирования в основном использует заемные средства. 2. Бухгалтерский учет материально-производственных запасов на ОАО «МГОК» 2.1 Документальное оформление и аналитический учет материально-производственных запасов Для учета движения материалов ...

0 комментариев