Учет денежных средств и расчетов

Структура и организация работы аудиторской фирмы. Функциональные обязанности аудитора

Аудит долгосрочных активов

Основы методики анализа основных показателей производственной деятельности

Анализ доходности хозяйствующего субъекта

Ведомость по форме В-1 предназначена для учета операций, отражаемых на счетах групп подраздела денежные средства

Ведомость по форме В-5 предназначена для учета расчетов предпринимателя с покупателями и заказчиками за реализованные запасы

Ведомость по форме В-9 предназначена для учета биологических активов (животных и растений)

Навигация

Учет денежных средств и расчетов

Учет и аудит ТОО "Ambiente Kosmetik"

81437

знаков

5

таблиц

1

изображение

2. Учет денежных средств и расчетов

Ознакомиться: с правилом открытия расчетного, валютного счетов, с положением о безналичных расчетах, с положением о ведении кассовых операций, с инструкцией по оплате нематериальных расходов

Заполнить: первичные документы по расчетному счету, по кассе, с подотчетными лицами и журнал-ордер № 1,2,7

| |||

| |||

| |||||||||||

| |||||||||||

| |||||||||||

![]()

![]()

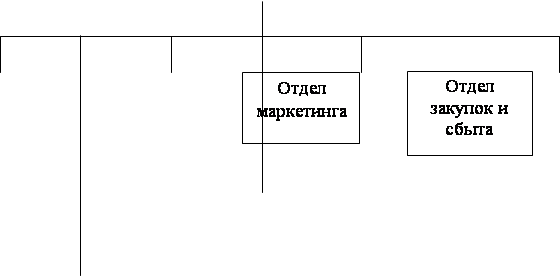

Рисунок 1- Организационная структура Магазина ТОО

Бухгалтерский учет сегодня занимает одно из главных мест в системе управления. Он отражает реальные процессы производства, обращения, распределения и потребления, характеризует финансовое состояние предприятия и служит основой для принятия управленческих решений. В Республике Казахстан бухгалтерский учет[1] строится на основе общих принципов и положений, закрепленных в Стандартах бухгалтерского учета и Генеральном плане счетов бухгалтерского учета финансово-хозяйственной деятельности субъектов, позволяющих организовать учет так, чтобы он соответствовал специфике, формам организации, структуре деятельности и всем требованиям, предъявляемым пользователями к получаемой информации.

От того, насколько рационально будет организован учет и верно выбраны его способы и методы, зависит финансовое положение организации.

3. Учет основных средств и нематериальных активов:

Ознакомиться: с СБУ №6, классификацией и оценкой основных средств с первичными документами

Заполнить: - первичные документы по учету основных средств, журнал-ордер № 12, расчет амортизации

Основные средства могут поступать на предприятие в результате строительства производственных и жилых зданий, сооружений, передаточных устройств; приобретения машин, оборудования, транспортных средств; изготовления своими силами инвентаря, оборудования, мебели; перевода молодняка животных в основное стадо; зачисления в основные средства декоративных, защитных и других насаждений; безвозмездного поступления от других субъектов и физических лиц; финансируемой аренды объектов (после перехода права собственности); вкладов в уставный капитал и др. Учетной политикой хозяйствующего субъекта определяется порядок оприходования поступивших основных средств, состав комиссии, осуществляющей осмотр и приемку объектов, их обязанности и порядок оформления соответствующей документации. Поступление основных средств оформляют следующими документами.

Акт приемки-передачи (перемещения) основных средств применяется для зачисления в состав основных средств отдельных объектов; для оформления ввода их в эксплуатацию, за исключением тех случаев, когда ввод в действие должен быть, в соответствии с существующим законодательством, оформлен в особом порядке; для оформления внутреннего перемещения основных средств из одного цеха (отдела, участка) в другой; для оформления передачи основных средств со склада (из запаса) в эксплуатацию, а также для исключения из состава основных средств при передаче другому субъекту (вклады в уставный капитал, реализация, дарение).

При оформлении приемки основных средств акт составляется в одном экземпляре на каждый отдельный объект приемочной комиссией, назначенной распоряжением руководителя субъекта (персональный состав комиссии утверждается ежегодно руководителем). Составление общего акта, оформляющего приемку-передачу нескольких объектов основных средств, допускается лишь при учете хозяйственного инвентаря, инструмента, оборудования и т.п., если эти объекты однотипны, имеют одинаковую стоимость и приняты в одном календарном месяце. Акт, после его оформления, с приложенной технической документацией, относящейся к данному объекту, передается в бухгалтерию, подписывается главным бухгалтером и утверждается руководителем субъекта или лицами на то уполномоченными.

В Акте приемки передачи (перемещения) основных средств помимо обязательных реквизитов, комиссия отражает срок полезного использования и прогнозируемую ликвидационную стоимость объекта. Срок полезного использования основных средств определяется хозяйствующим субъектом самостоятельно при принятии объекта к учету, исходя из технических условий его эксплуатации, норм, установленных субъектом или других условий.

Порядок определения прогнозируемой ликвидационной стоимости хозяйствующий субъект отражает в своей учетной политике: либо ее определяет приемочная комиссия путем визуальной оценки его технического состояния и исходя из норм эксплуатации отдельных частей, узлов и деталей; либо она определяется исходя из первоначальной стоимости (процент к первоначальной стоимости) объекта. В последнем случае бухгалтерии хозяйствующего субъекта необходимо проанализировать списание объектов основных средств за предыдущие периоды и определить какой процент списываемых объектов составляют полученные запасные части, лом и отходы. В зависимости от специфики деятельности субъектов ликвидационная стоимость может составлять от 0,01 до 2% и более.

Бухгалтерия закрепляет поступивший объект за материально ответственным лицом, открывает инвентарную карточку, присваивает объекту инвентарный номер, вносит объект в Инвентарный список (по месту нахождения, эксплуатации) и делает запись по оприходованию основных средств.

Аналитический учет основных средств ведется в бухгалтерии в Инвентарных карточках, которые открывают на каждый инвентарный объект, за исключением однотипных предметов хозяйственного инвентаря, инструментов и других предметов, имеющих одно и то же производственное или хозяйственное назначение, одинаковые технические характеристики, стоимость и находящиеся в одном производственном подразделении. Эти предметы допускается учитывать в одной инвентарной карточке.

Основные средства, участвуя в процессе производства, под влиянием времени, воздействием сил природы и в процессе эксплуатации постепенно изнашиваются. В соответствии с СБУ 6, износ - это процесс потери физических и моральных характеристик объектов основных средств. Различают два вида износа: физический и моральный.

ТОО приобрело в декабре 2004 года комплект торгового оборудования стоимостью 1 608 333 тенге. Предполагаемая ликвидационная стоимость 3 760 тенге, срок полезной службы 15 лет. Предприятие начисляло амортизацию методом суммы чисел, а в начале 2006 года было решено его изменить и перейти к методу равномерного списания стоимости. Влияние изменений в принципах учета рассчитывается и отражается следующим образом:

| Период | Начисление амортизации методом суммы чисел | Начисление амортизации методом равномерного списания стоимости |

| 2005 год | (1608333 - 3760) х 15/120 = 200572 тенге | (1608333 -3760) /15= 106971 тенге |

| 2006 год | (1608333 - 3760) х 14/120 =187200 тенге | (1608333 - 3760) / 15= 106971 тенге |

| Сальдо накопленной амортизации на 2006 год | 200572+187200 = 387772 тенге | 106971 +106971 =21 3942 тенг |

Начисление амортизации начинается с 1 января 2005 года. Кумулятивное число для начисления амортизации методом суммы чисел рассчитано по следующей формуле: 15 х (15+1)/2= 120.

Разница сальдо накопленной амортизации на начало 2007 года по двум методам составит: 387772 - 213942 = 173830 тенге, т.е. при применении метода равномерной амортизации сальдо по счету накопленной амортизации было бы на 173 830 тенге меньше, и на эту же сумму меньше были бы расходы по амортизации за два года. Следовательно, на сумму 173 830 тенге необходимо произвести корректировку нераспределенного дохода.

4. Учет товарно-материальных запасов и расчетов с поставщиками:

Ознакомиться: - с СБУ№ 7, оценкой, классификацией материальных ценностей, с документами по приходу и расходу со складским учетом

Заполнить: все первичные документы, ведомость движения материальных ценностей, журнал-ордер № 6

Основными задачами бухгалтерского учета основных средств являются:

Правильное и своевременное отражение поступления, выбытия и перемещения основных средств, контроль за их наличием и сохранностью в местах эксплуатации.

Своевременное и точное исчисление износа основных средств.

Определение затрат по ремонту и контроль за рациональным использованием средств, выделенных для этих целей.

Выявление неиспользуемых, лишних объектов основных средств, контроль за эффективным использованием резервов, повышение эффективности работы машин, оборудования и других объектов.

Оперативное обеспечение необходимой информацией руководства предприятия о состоянии основных средств путем автоматизации учетно-вычислительных работ на базе современных средств вычислительной техники.

Эти задачи решают с помощью надлежащей документации и обеспечении правильной организации учета наличия и движения основных средств, расчетов по их амортизации и учета затрат по их ремонту.

5. Учет труда и его оплаты:

Ознакомиться: с положением об оплате труда, формами системами, рабочего времени, с документацией.

Заполнить: первичные документы по учету выработки (табель, рапорт, ведомость, наряды, путевой лист водителя, расчетно-платежная ведомость)

6. Учет финансовых результатов и собственного капитала

На балансе ТОО на начало 2004 года числилось 2 млн. 233 тыс. т., а на конец – 3 млн. 155 тыс.т.

7. Финансовая отчетность:

Ознакомиться: - с составлением годового отчета (снять ксерокопию)

Заполнить: баланс отчета движения денежных средств и отчета доходов и расходов

§ 36. Полный комплект финансовых отчетов

62. Финансовые отчеты субъекта включают в себя:

1) бухгалтерский баланс;

2) отчет о прибылях и убытках;

3) отчет о движении денежных средств;

4) отчет об изменениях в капитале;

5) пояснительную записку.

АУДИТ

0 комментариев