ЮРИДИЧЕСКИЙ СТАТУС, ИМУЩЕСТВЕННОЕ

Имущественное состояние ООО "Сельстрой"

Динамика выручки и прибыли предприятия

Особенности налогового учета доходов и расходов

Основы организации бухгалтерского учета доходов и расходов в

Учет доходов, получаемых от выполнения работ и оказания

Учет источников финансирования капитального

Улучшение бухгалтерского оформления хозяйственных

Автоматизация учетно-расчетных операция, ведения книги

Навигация

Улучшение бухгалтерского оформления хозяйственных

Учет и анализ в строительных организациях АПК (на примере ООО "Сельстрой" Орловского района Ростовской области)

87904

знака

14

таблиц

2

изображения

4.1. Улучшение бухгалтерского оформления хозяйственных

договоров

В предыдущих разделах работы приводились данные о значительной дебиторской задолженности заказчиков перед ООО "Сельстрой". При этом ее размеры на конец 2005 г. заметно возросли (форма № 1, строка 240). Это требует более тщательного составления хозяйственных договоров с контрагентами, включения в договора положений, ужесточающих санкции за их ненадлежащее исполнение.

Объектом бухгалтерского учета по договору на строительство у подрядчика являются затраты по объекту строительства, производимые при выполнении отдельных видов работ на объектах, возводимых по одному проекту или договору на строительство. Подрядчик может вести бухгалтерский учет затрат по нескольким договорам, заключенным с одним застройщиком или несколькими застройщиками, если они относятся к одному проекту.

Расчеты с заказчиками могут осуществляться в виде авансовых платежей за выполненные подрядчиком работы или после завершения всех работ на объекте строительства. Для отражения авансовых платежей от заказчиков бухгалтерии предприятия рекомендуется ввести дополнительный субсчет "Авансы полученные" к счету 62. Такие расчеты были бы предпочтительнее для подрядчика. Они способствовали бы уменьшению дебиторской задолженности. Кроме того, это позволяло бы предприятию использовать в денежном обороте больше средств.

Вторая особенность, связанная с учетом договоров, - определение даты реализации договора по моменту поступления денежных средств на расчетный счет (кассовый метод), а не по моменту представления счетов-фактур заказчику, что практикуется в настоящее время. Это облегчило бы условия расчетов с бюджетом по НДС. Правда, с 2006 г. очередные поправки Налогового кодекса эту возможность устранили.

Тем не менее при заключении договора "по моменту перехода прав по мере готовности объекта" предприятию ООО "Сельстрой" рекомендуется включать условие перехода собственности на строительную продукцию после оплаты всех работ по договору или вводимому в действие объекту. В данном случае необходимо пользоваться счетом 45 "Товары отгруженные", так как до момента оплаты всех работ по объекту или договору они остаются собственностью подрядчика. Стоимость незавершенного производства с момента подписания акта выполненных работ необходимо списывать проводкой: Дт 45 Кт 20.

Кроме договоров на выполнение строительно-монтажных и ремонтных работ, ООО "Сельстрой" заключает и выполняет договора на реализацию излишней строительной продукции, материалов, а иногда и основных средств. Ошибочно эти операции отражаются в учете с помощью счета 90 "Продажи". Это приводит к искажению выручки от реализации выполненных строительных работ и соответственно к неправильному определению финансового результата от сданных заказчикам ремонтных и строительных работ. В свою очередь, это ведет к искажению данных в налоговой декларации по налогу на прибыль.

При реализации материалов следует использовать счет 91 "Прочие доходы и расходы" и ввести дополнительные субсчета:

91-2 " Продажа строительных материалов";

91-3 "Реализация строительной продукции".

Данная реализация должна отражаться следующим образом:

Дебет 62 "Расчеты с покупателями" Кредит 91-2 "Продажа строительных материалов"; Дебет 62 "Расчеты с заказчиками" Кредит 91-3 "Реализация строительной продукции".

В целом рекомендации по улучшению бухгалтерской экспертизы и оформления хозяйственных договоров в ООО "Сельстрой" можно представить для краткости и наглядности в виде схемы (рисунок 1).

Рисунок 1 - Состав рекомендуемых мер по улучшению

бухгалтерского оформления хозяйственных договоров

ООО "Сельстрой" заказчиками

4.2. Введение регистров налогового учета, отражающих затраты

на выполнение строительных работ

В главе 25 "Налог на прибыль организаций" Налогового кодекса РФ на законодательном уровне дано определение налогового учета как системы обобщения информации для определения налоговой базы по данному налогу на основе первичных документов, сгруппированных в соответствии с порядком, предусмотренным Налоговым кодексом.

Порядок ведения налогового учета устанавливается налогоплательщиком самостоятельно в учетной политике для целей налогообложения, утверждаемой соответствующим приказом руководителя.

Данные налогового учета - это показатели, которые учитываются в разработочных таблицах, справках бухгалтера и иных документах налогоплательщика, группирующих информацию об объектах налогообложения. Формирование данных налогового учета предполагает непрерывность отражения в хронологическом порядке объектов учета для целей налогообложения.

В изученные годы обследованное предприятие для определения налогооблагаемой базы при расчете налога на прибыль не использовало регистры налогового учета. Это в существенной мере затрудняло группировку расходов и доходов в целях налогообложения и ставило предприятие перед угрозой штрафов со стороны налоговых органов. В связи с этим далее приводятся некоторые регистры налогового учета, предлагаемые предприятию.

1. Регистр учета материальных расходов. Он должен включать дату расхода (при возможности определения даты расхода материальных ценностей необходимо указывать последний рабочий день месяца), наименование расхода (в соответствии с Налоговым кодексом), сумму расходов. Образец указанного регистра налогового учета представлен в таблице 13.

Таблица 13 - Регистр учета материальных расходов,

предлагаемый бухгалтерии ООО "Сельстрой"

| Налогоплательщик: | ООО "Сельстрой" | |||

| Период | с 01.01.2006 г. по 31.03.2006 г. | |||

| Дата | Наименование расхода | Обоснование | Сумма, | |

| 31.01.2006 | Строительные материалы | пп.1 ст.254 НК | 78320 | |

| 31.01.2006 | Тепло- и энергоресурсы | пп.5 ст.254 НК | 10146 | |

| 31.01.2006 | Хозинвентарь | пп.3 ст.254 НК | 870 | |

| 31.01.2006 | Содержание основных средств | пп.7 ст.254 НК | 1800 | |

| Итого | 94136 | |||

| Возвратные отходы | 7360 | |||

| Всего по расходу | 83776 | |||

Данный регистр должен быть составлен на основании материальных отчетов, журналов-ордеров № 6, актов выполненных работ по ремонту основных средств (форма № 2).

2. Регистр учета расходов на оплату труда. Он составляется на основании книги по оплате труда и трудовых договоров. Форма данного регистра приведена в таблице 14.

Таблица 14 - Регистр учета материальных расходов, предлагаемый

бухгалтерии ООО "Сельстрой"

| Дата | Фамилия, и.о. | Вид | Обоснование | Сумма, |

| 31.01.2006 | Михайлова Н.П. | Прочие | пп.1 ст.255 НК РФ | 3000 |

| 31.01.2006 | Сердюкова Н.М. | АУП | пп.1 ст.255 НК | 2820 |

| 31.01.2006 | Болдырев С.П. | АУП | пп.13 ст.255 НК | 1648 |

| Итого | 7468 |

3. Регистр начисления налогов. Он должен формироваться для обобщения информации о налогах и сборах, включаемых на основании ст.264 НК РФ в состав прочих расходов. Форма этого регистра показана в таблице 15.

Таблица 15 - Регистр учета начисления налогов в ООО "Сельстрой"

(по конкретному работнику)

| Дата | Вид налога | База для расчета, руб. | Ставка | Сумма |

| 31.01.2006 | ЕСН в части федерального бюджета | 7468 | 28 | 2091 |

| 31.01.2006 | ЕСН в части ТФОМС | 7468 | 3,4 | 253 |

| 31.01.2006 | ЕСН в части ФСС | 7468 | 4 | 298 |

| 31.01.2006 | ЕСН в части ФФОМС | 7468 | 0,2 | 14 |

| 31.01.2006 | Взносы в фонд страхования от травматизма | 7468 | 1,2 | 89 |

| Итого | 2745 |

Подобные регистры налогового учета можно составить и вести по другим затратам, включаемым в стоимость выполняемых строительных и других работ предприятия.

4.3. Группировка доходов и расходов предприятия в соответствии

с требованиями декларации по налогу на прибыль

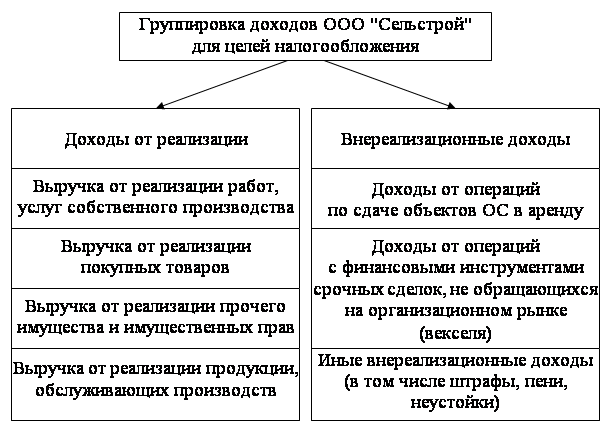

Декларация по налогу на прибыль организаций, форма которой составлена в соответствии с Налоговым кодексом, требует от бухгалтерии предприятия более тщательного ведения раздельного учета каждой составляющей доходов и расходов. Вытекающую из требований НК РФ классификацию доходов можно представить в виде схемы на рисунке 2.

Аналогичная схема классификации должна быть введена в учете расходов.

Рисунок 2 - Классификация доходов,

предлагаемая ООО "Сельстрой" в целях налогового учета

Предложенные схемы классификации доходов и расходов позволят бухгалтерии ООО "Сельстрой" относительно быстро и без ошибок заполнять приложения и основные листы декларации по налогу на прибыль. Отсутствие же подобного раздельного учета неминуемо будет приводить к затруднениям при заполнении этого громоздкого документа, а в ряде случаев - к ошибкам, чреватым штрафными санкциями со стороны налоговых органов.

Введя раздельный учет доходов и расходов в соответствии с требованиями Налогового кодекса, бухгалтерия предприятия одновременно улучшит управленческий учет, сделает его более приспособленным для анализа деятельности предприятия, поиска и реализации мер по повышению ее эффективности. Представляется перспективным разделение предприятия на два самостоятельных хозяйствующих субъекта, численность персонала которых будет меньше 100 человек. Это позволит перейти на упрощенную систему бухгалтерского учета и налогообложения. При ее применении упрощаются требования к налоговому учету. Главное же - налогообложение субъектов малого предпринимательства менее обременительное, так как разница между доходами и расходами этих организаций (т.е. их прибыль) облагает налогом по ставке 15 %, а не 24 %, как должны платить предприятия на общем режиме налогообложения. Именно по такой высокой ставке ООО "Сельстрой" платило налог на прибыль в 2003-2005 гг. В 2005 г. сумма налога на прибыль составила здесь 1466 тыс.руб., в 2004 г. - 1382 тыс.руб., а за 2 года - 2848 тыс. руб. При переходе на УСН эта сумма составила бы 1780 тыс.руб., т.е. она была бы на 1,1 млн.руб. меньше. А ведь кроме налога на прибыль предприятие могло бы сэкономить на уплате НДС и налога на имущество, а также на уплате ЕСН (кроме взносов на обязательное пенсионное страхование). Это довело бы сумму экономии на налогах более чем до 10 млн.руб., т.к. только НДС предприятие платит более этой величины.

0 комментариев