Навигация

Доходы будущих периодов: понятие, виды, учёт

37684

знака

2

таблицы

7

изображений

1.3 Доходы будущих периодов: понятие, виды, учёт

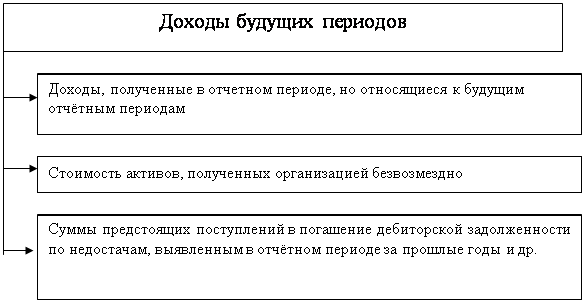

В процессе осуществления финансово-хозяйственной деятельности торговые организации могут получать (начислять) в отчётном периоде доходы за счёт операций будущих предстоящих периодов, которые называются на практике доходами будущих периодов (Рисунок 3).

Рисунок 3 Доходы будущих периодов

Для реального определения результатов финансово-хозяйственной деятельности организации, точного определения суммы налогооблагаемого дохода и составления объективной финансовой отчётности необходимо разграничить доходы по смежным отчётным периодам и включить их в показатели финансовой деятельности того периода, к которому они относятся, независимо от времени их получения. Для учёта таких доходов предназначены пассивные счета 3520 и 4420 «Доходы будущих периодов».

Итак, доходы будущих периодов будут отнесены на увеличение финансового результата в том периоде, к которому относятся, и будут признаны в числе доходов от обычных видов деятельности либо прочих доходов.

В настоящее время очень широкое развитие получают арендные отношения. Организации имеют право сдавать в арену другим предприятиям, согласно заключенным договорам, временно не используемые здания и сооружения, складские, торговые и другие помещения, оборудование, транспортные средства и т.д.

Рисунок 4 Виды доходов будущих периодов

При этом, если договором на аренду предусмотрено получение арендной или квартирной платы, платы за коммунальные услуги, за основные средства, сданные в аренду, вперед (авансом) за несколько отчетных периодов, то поступление суммы указанных платежей, включая налог на добавленную стоимость, за предстоящие отчетные периоды на основании выписки банка, приходных кассовых ордеров и других денежных документов отражается на счетах бухгалтерского учета следующей записью:

Дебет соответствующих счётов:

1030 «Денежные средства на текущих банковских счетах»

1010 «Денежные средства в кассе» - на всю сумму поступивших платежей;

Кредит соответствующих счётов:

3520 (4420) «Доходы будущих периодов» - на сумму поступивших платежей без налога на добавленную стоимость;

3130 «Налог на добавленную стоимость (в бюджет)» - на сумму налога на добавленную стоимость от поступивших платежей

В дальнейшем по мере наступления отчетного периода, к которому относятся указанные доходы, суммы их перечисляются следующей бухгалтерской проводкой:

Дебет счёта 3520 «Доходы будущих периодов»

Кредит счёта 6260 «Доходы от операционной аренды»

При выявлении в текущем году недостачи товарно-материальных запасов за прошлые периоды (до отчетного года), признанные виновными лицами или присужденные к взысканию с них судебными органами, на предстоящие поступления задолженности делается следующая бухгалтерская запись:

Дебет счёта 1255 «Прочая задолженность работников» - на сумму недостачи ТМЗ по продажным (учётным) ценам, включая налог на добавленную стоимость

Кредит соответствующих счётов:

3520 «Доходы будущих периодов» - на сумму недостачи ТМЗ по продажным ценам без НДС

3130 «Налог на добавленную стоимость (в бюджет)» - на сумму НДС от возмещаемой суммы недостачи ТМЗ

Погашение материально ответственными лицами суммы выявленных и присужденных недостач отражается в зависимости от способа погашения на счетах бухгалтерского учета:

Дебет соответствующих счётов:

1030 «Денежные средства на текущих банковских» - при перечислении безналичным путём, согласно выписке банка

1010 «Денежные средства в кассе» - при внесении наличных денег в кассу организации, согласно приходному кассовому ордеру

3350 «Краткосрочная задолженность по оплате труда» - при удержании с начисленной заработной платы работника, согласно расчётно-платёжной ведомости

Кредит счёта 1255 «Прочая задолженность работников» - на сумму недостачи по продажным (учётным) ценам, включая налог на добавленную стоимость

По мере погашения задолженности по недостачам суммы поступивших доходов в соответствующем отчётном периоде перечисляются на финансовые результаты организации:

Дебет счёта 3520 «Доходы будущих периодов»

Кредит счёта 6280 «Прочие доходы»

Вышерассмотренный порядок учета доходов будущих периодов позволяет разграничить доходы между смежными отчетными периодами и правильно отразить в балансе финансовые результаты отчетного периода.

Аналитический учет доходов будущих периодов ведется в журнале-ордере № 9 по кредиту счета 3520 (4420) «Доходы будущих периодов», здесь же отражаются аналитические данные об остатках на начало и конец месяца, обороты за месяц по видам доходов будущих периодов. При компьютеризации учета аналитические данные по видам доходов будущих периодов можно получить в виде машинограммы - ведомости аналогичной форме журнала-ордера № 9 и ведомости к нему.

ГЛАВА 2 Методология учёта доходов и расходов будущих периодов в ЧП «Самойлов Ю.В.»

Похожие работы

... и других видов интеллектуальной собственности, поступления и расходы, связанные с участием в уставных капиталах других организаций, прибыль или убыток от участия в совместной деятельности. Учет доходов и расходов от продажи активов (за исключением готовой продукции и товаров). При выбытии амортизируемого имущества вследствие продажи, списания в связи с окончанием срока полезного использования и ...

... материального ущерба”) и кредитуют счет 94. По мере погашения задолженности дебетуют счет 98 и кредитуют счет 91. 7.Корреспонденции счетов по операциям учета финансовых результатов и использования прибыли №пп. Операции Дебет Кредит 1 Доначислена разница между покупной и номинальной стоимостью ценных бумаг (покупная цена ниже номинальной) 58 91 2 ...

... . Финансовым результатом деятельности предприятия является прибыль или убыток. Порядок определения финансового результата установлен в нормативных документах по бухгалтерскому учету. Конечный финансовый результат организации общественного питания слагается из следующих составляющих: 1) финансового результата от реализации покупных товаров и собственной продукции; 2) финансового ...

... производствам относятся переработка сельскохозяйственной продукции, рыбохозяйственная деятельность на промысловых судах и на береговых перерабатывающих организациях и т.п. Формирование и использование резерва в бухгалтерском учете фиксируется записями: Дебет сч. 20 «Основное производство», 23 «Вспомогательное производство», 25 «Общепроизводственные расходы» и др. Кредит сч. 96 «Резервы ...

0 комментариев