Навигация

Методика учёта страхования

37684

знака

2

таблицы

7

изображений

1.2.1 Методика учёта страхования

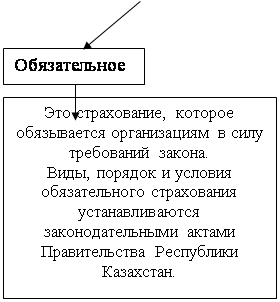

Организации страхуют своё имущество и недвижимость на случай гибели или повреждения в результате стихийных бедствий, пожара, взрыва, наводнения, землетрясения, урагана и т.д. При этом они должны руководствоваться Указом Президента Республики Казахстан, имеющим силу Закона, от 18 декабря 2003 г. «О страховании» и заключать в соответствии с действующим законодательством договоры страхования имущества и недвижимости в Республике Казахстан.

| |||||

|  | ||||

Рисунок 2 Виды страхования

По договору страхования могут быть застрахованы всё имущество и недвижимость, принадлежащие страхователю: здания, сооружения, машины, оборудование, передаточные устройства, товары, топливо и другое имущество.

Договор страхования имущества и недвижимости заключается сроком на один год на основании письменного заявления страхователя и составляется в двух экземплярах по установленной форме. Первый экземпляр договора остаётся в органах страхования, а второй – возвращается страхователю с указанием суммы страховых платежей и сроков их оплаты.

Страхователь одновременно с заключением договора страхования предоставляет страховой компании справку установленной формы о стоимости недвижимости и имущества, подлежащих страхованию.

Расходы по оплате страховых платежей учитываются на счетах 1621 «Страховой полис» и 1623 «Прочие расходы будущих периодов».

На начисленные суммы страховых платежей по страхованию имущества и недвижимости в органах страхования за год (несколько месяцев) вперёд, согласно договорам страхования, производится следующая запись ан счетах бухгалтерского учёта:

Дебет счёта 1623 «Прочие расходы будущих периодов», субсчёт«Расходы по страхованию имущества и недвижимости»

Кредит счёта 3411 «Краткосрочные гарантийные обязательства»

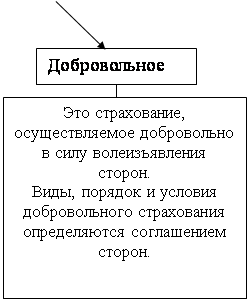

Страховые платежи, исчисленные организациями по договорам добровольного страхования имущества и недвижимости, перечисляются на расчётный счёт страховой компании авансом на предстоящий год в один или два срока.

После уплаты к установленному сроку части годовой суммы платежей страхователю выдаётся страховое свидетельство о заключении договора страхования установленной формы.

При наступлении срока погашения фактических затрат, сумма страховых платежей, относящаяся к данному отчётному месяцу, согласно специальным расчётам, списывается следующей бухгалтерской проводкой:

Дебет соответствующих счетов:

7110 «Расходы по реализации продукции и оказанию услуг» - на сумму доли платежей по страхованию имущества и недвижимости организации

7210 «Административные расходы» - на сумму доли платежей по страхованию имущества и недвижимости общехозяйственного и административного назначения

Кредит счёта 1623 «Прочие расходы будущих периодов», субсчёт«Расходы по страхованию имущества и недвижимости»

В настоящее время в соответствии с постановлением Правительства Республики Казахстан от 1 мая 2003 года «Об обязательном страховании гражданско-правовой ответственности владельцев автотранспортных средств» все владельцы автотранспортных средств – юридические лица независимо от форм собственности и ведомственной подчинённости обязательны страховать свою гражданско-правовую ответственность по всем эксплуатируемым ими транспортным средствам.

Договор обязательного страхования заключается на основании письменного заявления, заполняемого страхователем по установленной форме. Заключение договора сопровождается оформлением и выдачей страхователю страхового полиса установленной формы. Одновременно со страховым полисом страхователю выдаётся талон страхования на каждую единицу транспорта.

При этом на стоимость приобретённого страхового полиса в зависимости от источников и формы оплаты осуществляется следующая запись на счетах бухгалтерского учёта:

Дебет счёта 1621 «Страховой полис»Кредит соответствующих счетов:

1030 «Денежные средства на текущих банковских счетах»

1010 «Денежные средства в кассе»

При наступлении очередного срока погашения фактических затрат сумма доли стоимости приобретённого страхового полиса, относящаяся к данному отчётному месяцу, списывается следующей бухгалтерской проводкой:

Дебет соответствующих счетов:

7110 «Расходы по реализации продукции и оказанию услуг» –

на долю стоимости приобретённого страхового полиса

по автотранспортным средствам

7210 «Административные расходы» - на долю стоимости

приобретённого страхового полиса по

автотранспортным средствам общехозяйственного и

административного назначения.

Кредит счёта 1621 «Страховой полис»

1.2.2 Понятие арендной платы и её учёт на счетах расходов будущих периодов

В соответствии со стандартом бухгалтерского учёта 17 «Аренда» арендой является договор, по которому арендодатель передаёт арендатору в обмен на плату право на использование актива в течение согласованного периода.Передача в аренду имущества производится по договору аренды и оформляется приёмо-передаточным актом.

В договоре аренды (см. Приложение 1) предусматривают состав и стоимость передаваемого в аренду имущества, сроки аренды, распределение обязанностей сторон по поддержанию имущества в состоянии, соответствующем условиям договора и назначению имущества, оговаривается срок их предстоящей службы и др.

Плата за аренду объектов основных средств перечисляется арендодателю, как правило, авансом, (см. Приложения 1,2) и было бы неправильным относить её в полной сумме на расходы организации того месяца, в котором состоялся расход денежных средств. Это приведёт к искажению финансовой отчётности, поскольку она должна готовиться по принципу учёта на основе начисления. Поэтому плата за аренду объектов основных средств, перечисленная арендатором авансом за предстоящий отчётный период, предварительно отражается на счёте 1622 «Арендная плата» подраздела 1620 «Расходы будущих периодов».

При этом на сумму начисленной авансом за квартал (несколько месяцев) вперёд арендной платы за арендуемые объекты основных средств без налога на добавленную стоимость, согласно договору на аренду и предъявленному к оплате счёту арендодателя, производится следующая бухгалтерская запись:

Дебет счёта 1622 «Арендная плата»

Кредит счёта 3540 «Прочие краткосрочные обязательства»

На сумму налога на добавленную стоимость от начисленной арендной платы за арендованные объекты основных средств (кроме зданий и легковых автомобилей, по которым согласно статье 236 Налогового кодекса НДС не начисляется) осуществляется следующая запись на счетах бухгалтерского учёта:

Дебет счёта 1420 «Налог на добавленную стоимость к возмещению»Кредит счёта 3540 «Прочие краткосрочные обязательства»

При перечислении задолженности по арендной плате арендодателю в зависимости от источников оплаты на основании выписки банка, платёжных поручений и других денежных документов производится следующая бухгалтерская запись:

Дебет счёта 3540 «Прочие краткосрочные обязательства»

Кредит соответствующих счетов:

1030 «Денежные средства на текущих банковских счетах»

При перечислении задолженности по арендной плате арендодателю ежемесячно (без начисления аванса за квартал вперёд) без налога на добавленную стоимость в зависимости от источников оплаты на основании выписки банка составляется следующая бухгалтерская проводка:

Дебет счёта 1622 «Арендная плата»Кредит соответствующих счетов:

1030 «Денежные средства на текущих банковских счетах»

На сумму налога на добавленную стоимость от перечисленной суммы арендной платы за арендованные объекты основных средств делается следующая запись на счётах бухгалтерского учёта:

Дебет счёта 1420 «Налог на добавленную стоимость к возмещению»

Кредит соответствующих счетов:

1030 «Денежные средства на текущих банковских счетах»

Когда наступает срок погашения авансового платежа по аренде объектов основных средств, сумма арендной платы без налога на добавленную стоимость, ранее внесённая за данный отчётный период (ежемесячно равными долями, исходя из сроков погашения этих расходов), списывается следующей бухгалтерской проводкой:

Дебет соответствующих счетов:

7110 «Расходы по реализации продукции и оказанию услуг» - на сумму арендной платы за арендованные объекты основных средств, используемых в процессе производства

7210 «Административные расходы» - на сумму арендной платы за арендованные средства

общехозяйственного и административного назначения

Кредит счёта 1622 «Арендная плата»

1.2.3 Прочие расходы будущих периодов

Учёт расходов на подписку периодических изданий, коммунальные услуги, услуги связи и на другие цели.

К указанным расходам будущих периодов относятся расходы на годовую, полугодовую или квартальную подписку на периодические издания, научно-технические, справочные, инструктивные и другие материалы для служебного пользования; коммунальные услуги, абонентская плата за телефон и другие услуги связи, уплаченные согласно заключённым договорам и существующим правилам вперёд за квартал. Указанные расходы без налога на добавленную стоимость на основании выписки банка, платёжных поручений, квитанций отделений связи и других денежных документов отражаются, в зависимости от источников и формы оплаты, на счетах бухгалтерского учёта следующей записью:

Дебет счёта 1623 «Прочие расходы будущих периодов», субсчёт «Расходы на подписку периодических изданий и коммунальные услуги»

Кредит соответствующих счетов:

1030 «Денежные средства на текущих банковских счетах в валюте»

1010 «Денежные средства в кассе»

На сумму налога на добавленную стоимость по этим платежам составляется следующая бухгалтерская проводка:

Дебет счёта 1420 "Налог на добавленную стоимость к возмещению"

Кредит соответствующих счетов:

1030 «Денежные средства на текущих банковских счетах»

1010 «Денежные средства в кассе»

В конце месяца сумма налога на добавленную стоимость по этим расходам, зачтённая в уменьшение платежей в бюджет, отражается на счетах бухгалтерского учёта следующей записью:

Дебет счёта 3130 «Налог на добавленную стоимость (в бюджет)»

Кредит счёта 1420 «Налог на добавленную стоимость к возмещению»

При наступлении сроков погашения расходов на подписку периодических изданий, научно-технической и справочной литературы, нормативных, инструктивных и других материалов для служебного пользования, на коммунальные услуги, абонентскую плату за телефон и другие услуги связи, понесённые за данный отчётный период (ежемесячно равными долями, исходя из срока погашения этих расходов), списываются следующей бухгалтерской проводкой:

Дебет счёта 7210 «Административные расходы»

Кредит счёта 1623 «Прочие расходы будущих периодов», субсчёт «Расходы на подписку периодических изданий и коммунальные услуги»

Учёт затрат по капитальному ремонту арендованных объектов основных средств, производимому за счёт средств арендатора.

Ведётся на счёте 1623 «Прочие расходы будущих периодов», и в зависимости от способа ведения ремонтных работ делаются следующие записи на счетах бухгалтерского учёта:

1. Фактические затраты по капитальному ремонту арендованных объектов основных средств, произведенному подрядным способом на основании «Акта приемки-передачи отремонтированных, реконструированных и модернизированных объектов», списываются следующей бухгалтерской проводкой:

Дебет счёта 1623 «Прочие расходы будущих периодов», субсчёт «Затраты на капитальный ремонт арендованных объектов основных средств»

Кредит счёта 3310 «Краткосрочная кредиторская задолженность поставщикам и подрядчикам»

2. Фактические затраты по капитальному ремонту арендованных объектов основных средств, произведенному хозяйственным способом в условиях ремонтного цеха (вспомогательного производства) на основании вышеназванного акта отражаются следующей бухгалтерской записью:

Дебет счёта 1623 «Прочие расходы будущих периодов», субсчёт «Затраты на капитальный ремонт арендованных объектов основных средств»

Кредит счёта 8030 «Вспомогательные производства»

Фактические затраты по капитальному ремонту арендованных объектов основных средств, произведенному хозяйственным способом без передачи объекта ремонтному цеху, по мере совершения списываются следующими записями на счетах бухгалтерского учета:

1. Стоимость израсходованных материалов, конструкций, деталей, топлива, запасных частей, строительных и прочих материалов на ремонт, согласно расходным документам (расходной накладной, актов на списание материалов и др.), отражается следующей бухгалтерской записью:

Дебет счёта 1623 «Прочие расходы будущих периодов», субсчёт «Затраты на капитальный ремонт арендованных объектов основных средств»

Кредит соответствующих счетов:

1311 «Сырьё и материалы»

1312 «Покупные полуфабрикаты и комплектующие изделия»

1313 «Топливо»

1315 «Запасные части»

1316 «Прочие материалы»

1318 «Строительные материалы и другие»

2. На сумму начисленной оплаты труда работникам несписочного состава, приглашенным специально для выполнения ремонтных работ согласно заключенным с ними договорам (соглашения) и расчетно-платежных ведомостям, дается следующая бухгалтерская проводка:

Дебет счёта 1623 «Прочие расходы будущих периодов», субсчёт «Затраты на капитальный ремонт арендованных объектов основных средств»

Кредит счёта 3350 «Краткосрочная задолженность по оплате труда»

3. На сумму социального налога от начисленной оплаты труда указанных лиц по установленным законодательством нормам, согласно специальным расчетам, производятся записи на счетах бухгалтерского учета:

Дебет счёта 1623 «Прочие расходы будущих периодов»

Кредит счёта 3150 «Социальный налог»

Если по условиям договора на аренду учтенные на счете 1623 «Прочие расходы будущих периодов», субсчет «Затраты на капитальный ремонт арендованных объектов основных средств» фактические затраты по капитальному ремонту арендованных объектов основных средств списываются за счет предприятия-арендатора, то ежемесячная сумма доли расходов, относящаяся к отчетному месяцу и подлежащая списанию, отражается следующей записью на счетах бухгалтерского учета:

Дебет счёта 7110 «Расходы по реализации продукции и оказанию услуг» - на сумму затрат по капитальному ремонту арендованных объектов основных средств, используемых в процессе производства

7210 «Административные расходы» - на сумму затрат по капитальному ремонту арендованных объектов основных средств общехозяйственного и административного назначения

Кредит счёта 1623 «Прочие расходы будущих периодов»

Таким образом, расходы будущих отчетных периодов списываются на соответствующие счета расходов предприятий ежемесячно, исходя из сроков погашения этих затрат, если нормативными документами не предусмотрен другой порядок списания этих расходов.

Расходы будущих периодов подлежат ежегодной инвентаризации, что обеспечивает достоверность остатков по этому счету, переходящих на следующий год, и правильность их списания на издержки производства или обращения в течение года. Инвентаризационная комиссия по документам устанавливает и включает в описи суммы, подлежащие отражению на счетах расходов будущих периодов. На этих счетах могут быть оставлены расходы, которые подлежат отнесению на издержки производства (либо на соответствующие источники средств предприятия) в течение документально обоснованного срока в соответствии с разработанными на предприятии сметами.

Аналитический учет расходов будущих периодов следует вести по их видам в разрезе отраслей деятельности организации в журнале-ордере № 10 и ведомости к нему. При компьютеризации учета аналитические данные по отдельным видам расходов будущих периодов формируются автоматически по формам, предусмотренным проектными решениями, в виде машинограммы.

Похожие работы

... и других видов интеллектуальной собственности, поступления и расходы, связанные с участием в уставных капиталах других организаций, прибыль или убыток от участия в совместной деятельности. Учет доходов и расходов от продажи активов (за исключением готовой продукции и товаров). При выбытии амортизируемого имущества вследствие продажи, списания в связи с окончанием срока полезного использования и ...

... материального ущерба”) и кредитуют счет 94. По мере погашения задолженности дебетуют счет 98 и кредитуют счет 91. 7.Корреспонденции счетов по операциям учета финансовых результатов и использования прибыли №пп. Операции Дебет Кредит 1 Доначислена разница между покупной и номинальной стоимостью ценных бумаг (покупная цена ниже номинальной) 58 91 2 ...

... . Финансовым результатом деятельности предприятия является прибыль или убыток. Порядок определения финансового результата установлен в нормативных документах по бухгалтерскому учету. Конечный финансовый результат организации общественного питания слагается из следующих составляющих: 1) финансового результата от реализации покупных товаров и собственной продукции; 2) финансового ...

... производствам относятся переработка сельскохозяйственной продукции, рыбохозяйственная деятельность на промысловых судах и на береговых перерабатывающих организациях и т.п. Формирование и использование резерва в бухгалтерском учете фиксируется записями: Дебет сч. 20 «Основное производство», 23 «Вспомогательное производство», 25 «Общепроизводственные расходы» и др. Кредит сч. 96 «Резервы ...

0 комментариев