Навигация

Учет доходов и расходов будущих периодов

37684

знака

2

таблицы

7

изображений

СОДЕРЖАНИЕ

Введение

Глава 1 Концептуальные основы доходов и расходов будущих периодов

1.1 Общее понятие доходов и расходов организации

1.2 Учёт расходов будущих периодов

1.3 Доходы будущих периодов: понятие, виды, учёт

Глава 2 Методология учета доходов и расходов будущих периодов в ЧП «Самойлов Ю.В.»

2.1 Краткая характеристика предприятия

2.2 Учётная политика ЧП «Самойлов Ю.В.» в области доходов и расходов будущих периодов

2.3 Особенности учёта доходов и расходов будущих периодов в ЧП «Самойлов Ю.В.»

Заключение

Список использованных источников

Приложение 1

Приложение 2

Приложение 3

ВВЕДЕНИЕ

Как отметил Глава государства в своем Послании «Стратегия вхождения Казахстана в число 50-ти наиболее конкурентоспособных стран мира. Казахстан на пороге нового рывка вперед в своем развитии», современная, конкурентоспособная и открытая рыночная экономика это фундамент процветающего и динамично развивающегося общества. Первым приоритетом продвижения Казахстана в число 50 наиболее конкурентоспособных государств мира является интеграция в мировую экономику. В этой связи в процессе развития государства особую актуальность приобретает адекватное совершенствование системы бухгалтерского учета и финансовой отчетности, поскольку целью бухгалтерского учета, финансовой отчетности и аудита является обеспечение заинтересованных пользователей экономической информацией для принятия управленческих решений.

Для реального определения результатов финансово-хозяйственной деятельности организации, точного определения суммы налогооблагаемого дохода и составления объективной финансовой отчётности необходимо разграничить доходы по смежным отчётным периодам и включить их в показатели финансовой деятельности того периода, к которому они относятся, независимо от времени их получения.

Также это подтверждается положениями национального стандарта финансовой отчетности № 2, где указано, что согласно принципу начисления в бухгалтерском учете - результаты операций и прочих событий признаются, когда они возникают (а не при получении или выплате денежных средств или их эквивалентов), и отражаются в учетных записях и включаются в финансовые отчеты тех отчетных периодов, к которым они относятся.

И поэтому в целях выявления реального финансового результата за отчетный период суммы преждевременных доходов и расходов отражаются на соответствующих счетах доходов и расходов будущих периодов.

Предметом изучения данной курсовой работы являются доходы и расходы будущих периодов, их учёт в разрезе калькуляционных статей в общем, и на примере конкретного предприятия.

Объектом исследования является частное предприятие «Самойлов Ю.В.».

Целью работы является сбор и обобщение информации по учету доходов и расходов будущих периодов.

В соответствии с поставленной целью были определены следующие задачи:

1. Раскрыть экономическую сущность доходов и расходов будущих периодов;

2. Изучить методику учета доходов и расходов будущих периодов на конкретном предприятии.

ГЛАВА 1 КОНЦЕПТУАЛЬНЫЕ ОСНОВЫ ДОХОДОВ И РАСХОДОВ БУДУЩИХ ПЕРИОДОВ

1.1 Общее понятие доходов и расходов организации

В условиях рыночной экономики проблема увеличения дохода и уменьшения убытков является главной целью финансово-хозяйственной деятельности любой организации независимо от их организационно-правовой формы.

Согласно национальному стандарту финансовой отчетности № 2:

Доходы - это увеличение экономических выгод в течение отчетного периода в форме притока или прироста активов или уменьшения обязательств, что приводит к увеличению капитала, отличному от увеличения, связанного с взносами лиц, участвующих в капитале;

Расходы - это уменьшение экономических выгод в течение отчетного периода в форме оттока или уменьшения активов или возникновения обязательств, которые приводят к уменьшению капитала, отличному от уменьшения, связанного с распределениями лицам, участвующим в капитале.

1.2 Учёт расходов будущих периодов

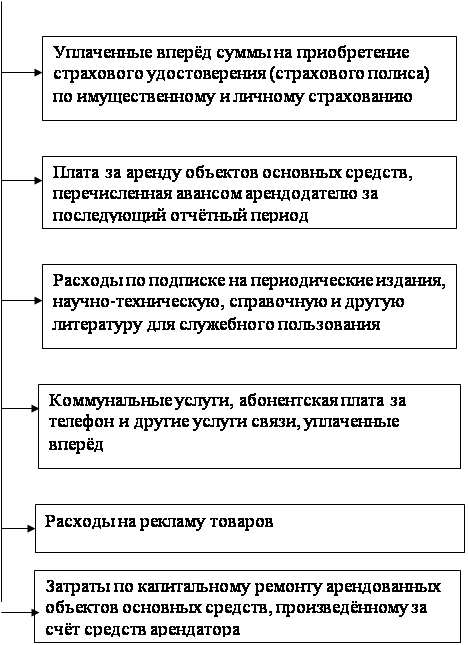

В процессе осуществления финансово-хозяйственной деятельности организации могут оплачивать в течение текущего месяца фактические расходы, которые были произведены в счёт будущих отчётных периодов и подлежат отнесению на расходы организации в течение определённого срока, но не свыше двух лет (в отдельных случаях, по согласованию с Министерством финансов Республики Казахстан и Агентством Республики Казахстан по статистике, но не свыше четырёх лет), если Правительством Республики не установлен иной порядок погашения указанных расходов. Такие расходы называются расходами будущих периодов.

|

Рисунок 1 Виды расходов будущих периодов

Также к расходам будущих периодов на промышленных предприятиях относят:

– расходы, связанные с горноподготовительными работами;

– пуско-наладочные расходы;

– расходы, связанные с освоением новых организаций, производств, цехов и агрегатов;

– расходы по неравномерно производимому ремонту основных средств и др.

Похожие работы

... и других видов интеллектуальной собственности, поступления и расходы, связанные с участием в уставных капиталах других организаций, прибыль или убыток от участия в совместной деятельности. Учет доходов и расходов от продажи активов (за исключением готовой продукции и товаров). При выбытии амортизируемого имущества вследствие продажи, списания в связи с окончанием срока полезного использования и ...

... материального ущерба”) и кредитуют счет 94. По мере погашения задолженности дебетуют счет 98 и кредитуют счет 91. 7.Корреспонденции счетов по операциям учета финансовых результатов и использования прибыли №пп. Операции Дебет Кредит 1 Доначислена разница между покупной и номинальной стоимостью ценных бумаг (покупная цена ниже номинальной) 58 91 2 ...

... . Финансовым результатом деятельности предприятия является прибыль или убыток. Порядок определения финансового результата установлен в нормативных документах по бухгалтерскому учету. Конечный финансовый результат организации общественного питания слагается из следующих составляющих: 1) финансового результата от реализации покупных товаров и собственной продукции; 2) финансового ...

... производствам относятся переработка сельскохозяйственной продукции, рыбохозяйственная деятельность на промысловых судах и на береговых перерабатывающих организациях и т.п. Формирование и использование резерва в бухгалтерском учете фиксируется записями: Дебет сч. 20 «Основное производство», 23 «Вспомогательное производство», 25 «Общепроизводственные расходы» и др. Кредит сч. 96 «Резервы ...

0 комментариев