Операции, осуществляемые коммерческими банками

Методологические основы бухгалтерского учета в банках

Параметры договоров и аналитических счетов

Механизм прямых корр. отношений между КБ

Открытие текущих счетов физическим лицам

Открытие уполномоченными банками Украины счетов в иностранной валюте

Порядок осуществления кассовых операций приходными кассами

Учет операций, осуществляемых расходными кассами

Расчеты с применением платежных поручений

Расчеты с применением расчетных чеков

Особенности расчетов в электронных системах

Учёт операций по расчётам с акционерами

Классификация доходов и расходов банка как объектов учета

Правила учета доходов и расходов коммерческого банка

Сущность и принципы отражения кредитных операций в учетной системе банка. Документальное оформление выдачи кредита

Бухгалтерський облік видачі кредиту

Облік погашення кредиту та процентів за його користування

Облік формування і використання резервів

Облік окремих кредитних операцій

Сутність депозитних операцій комерційних банків

Правила бухгалтерського обліку депозитних операцій

Облік строкових вкладів фізичних осіб до КБ

Загальні вимоги до обліку операцій в

Облік обмінних операцій з іноземною валютою

Бухгалтерській облік валютних операцій банку

Під час оформлення звіту працівником банку до от банком платіжного

Навигация

Методологические основы бухгалтерского учета в банках

Учет в банках

239826

знаков

0

таблиц

2

изображения

2.2. Методологические основы бухгалтерского учета в банках

Методологически и организационно бухгалтерский учет разделяется на финансовый и управленческий, т.е. система учета включает две составляющие, которые независимы друг от друга, но взаимосогласованы, имеют свое предназначение и играют свою роль в управлении банком.

Управленческий учет – является процессом определения, оценки, накопления, анализа, подготовки и передачи информации, используемой руководством банка в процессе планирования и контроля деятельности банка, для принятия решений по определению направлений использования

банковских ресурсов.

Финансовый учет – обеспечивает своевременную и значимую информацию о финансовом состоянии банка и результатах его деятельности. Его пользователями является руководство банка, служащие, действующие и потенциальные кредиторы и инвесторы, контролирующие органы и т.д.

Объектами финансового учета, которые отображаются на синтетических и аналитических счетах являются:

1. Активы банка (наличные средства, средства на корсчетах, депозиты и кредиты в др. банках, портфель ЦБ, материальные и нематериальные активы, кредиты и финансовый лизинг, предоставляемые клиентам или банкам прочие активы);

2. Обязательства (средства на корсчетах банков, депозиты и кредиты банков, средства до востребования клиентов, срочные депозиты клиентов, ЦБ собственного долга, кредиты, полученные от международных финансовых организаций, прочие обязательства);

3. Капитал (уставный капитал, нераспределенная прибыль, прочие фонды и общие резервы, результаты текущего года, результаты переоценки основных средств).

Банк может предоставлять клиентам информацию о своей надежности и преимуществах только через опубликованную финансовую отчетность, где отображается вся деятельность банка.

Актуальность, надежность и полнота информации, представленная банком в финансовых отчетах, определяют его репутацию. Финансовые отчеты, подготовленные для заинтересованных лиц, являются конечным пунктом системы учета.

В соответствии с Международными стандартами бухгалтерского учета (МСБУ), к основным финансовым отчетам относят:

отчет о прибылях и убытках (оценивается деятельность банка, включает доходы и расходы, зарегистрированные в течение определенного периода;

балансовый отчет (элементы, которые непосредственно связаны с оценкой финансового состояния в балансовом отчете, определяют: активы, обязательства, капитал);

отчет о движении денежных средств.

2.3. Особенности учета хозяйственных операций

по принципу начисления

Принцип начисления является основополагающим принципом построения международных стандартов бухгалтерского учета и подготовки финансовой отчетности всеми хозяйствующими субъектами. Он базируется на трех общих правилах:

1) доходы признаются в том периоде, когда они заработаны;

2) расходы признаются в том периоде, когда они были понесены;

3) период времени, когда фактически были получены деньги (доход) или уплачены денежные средства (расходы), во внимание не принимается.

Принцип начисления существенно влияет на финансовую отчетность:

операции и события признаются по мере того, как они проводятся или совершаются;

право на получение денежных средств или других финансовых ресурсов признается как актив в балансовом отчете;

обязательства по оплате денежных средств или предоставления услуг признаются как обязательства в балансовом отчете;

доходы и расходы в отчете о финансовых результатах определяются за соответствующий период.

Принцип начисления основывается на двух концепциях:

1) Концепция признания дохода.

2) Концепция соответствия.

В соответствии с концепцией соответствия определяются расходы, которые следует считать расходами отчетного периода:

денежные средства, уплаченные в течение отчетного периода, являются расходами будущих периодов и учитываются как актив в балансовом отчете;

расходы, которые фактически понесены в текущем периоде, но будут уплачиваться в течение будущих периодов, учитываются в балансовом отчете как обязательства и одновременно признаются в отчете о финансовых результатах.

Контрольные вопросы к теме 2

1. Предмет и метод бухгалтерского учета.

2. Разделение бухгалтерского учета на финансовый и управленческий.

3. Налоговый учет в системе коммерческих банков.

4. Бухгалтерские документы и регистры бухгалтерского учета, их документооборот.

5. Функции ответственных исполнителей банка.

6. Функциональные обязанности главного бухгалтера банка.

7. Концепция признания дохода и концепция соответствия.

Тема 3. Характеристика Плана счетов бухгалтерского учета коммерческих банков

3.1. Особенности построения Плана счетов

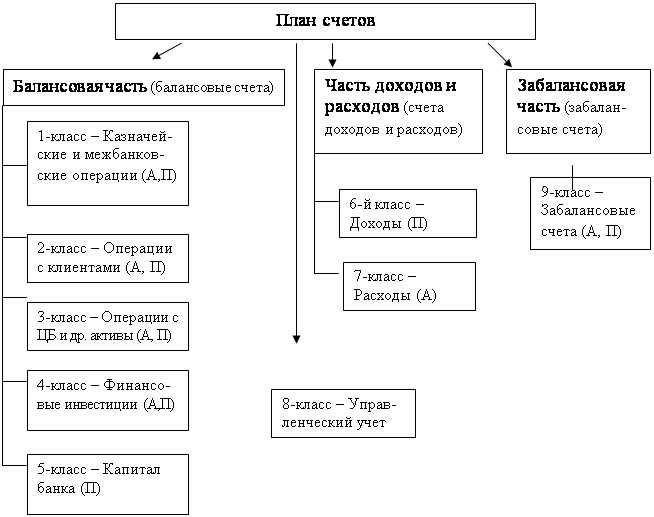

План счетов КБ – систематизированный перечень счетов, который используется для регистрации операций банка, он служит для отображения бухгалтерской информации и является составной частью национальной системы бухгалтерского учета (введен в действие с 1 января 1998 года).

Рис. 1. Структура плана счетов бухгалтерского учета КБ

Цель и задачи плана счетов: предоставляет возможность осуществить детальный и полный учет всех банковских операций, своевременно предоставить достоверную информацию руководству банка, акционерам, деловым партнерам, налоговым органам.

План счетов (ПС) является мультивалютным и предусматривает наличие управленческого учета. Логически план счетов можно разделить на три части: балансовые счета, счета доходов и расходов, забалансовые счета (рис. 1).

Балансовая часть содержит первые 5 классов ПС. На основании этих классов строится балансовый отчет банка. Часть доходов и расходов объединяет классы доходов и расходов. На их основании составляется отчет о прибылях и убытках. Забалансовая часть включает класс забалансовых счетов. В этом классе ведется учет условных требований и обязательств банка, учет ценностей, документов и приватизационных бумаг.

Счета всех 3 частей предназначены для ведения финансового учета. Восьмой класс предназначен для ведения управленческого учета. Система счетов управленческого учета формируется банком самостоятельно, и используются для определения себистоимости банковских продуктов, также эффективности работы отдельных подразделений, центров ответственности и т.д.

Характерными особенностями Плана счетов являются:

1) Мультивалютность. Операции в иностранной валюте отражаются по тем же счетам, что и операции в гривне. Связь между операциями в иностранной и национальной валютах обеспечивают технические счета:

счет валютных позиций;

счет гривневого эквивалента валютных позиций;

В случае изменения валютного курса активы и обязательства в иностранной валюте переоцениваются.

2) Двойная запись операций на забалансовых счетах.

3) Направленность на управленческий учет.

4) Новые требования к аналитическим счетам.

3.2. Структура классов Плана счетов

Каждый класс счетов подразделяется на следующие группы:

счета первого порядка – однозначные, название которых дублирует название класса;

счета второго порядка, имеющие двухцифровую нумерацию и обозначающие раздел;

счета третьего порядка, имеющие трехцифровую нумерацию и обозначающие группу (детализирует информацию в средине раздела);

счета четвертого порядка, имеющие четырехцифровую нумерацию и обозначающие номер балансового счета (детализирует информацию по конкретным признакам).

Все балансовые счета детализируются по таким признакам:

по видам контрагентов;

по характеру операций;

по степени снижения ликвидности.

Контрольные вопросы к теме 3

1. Особенности построения Плана счетов бухгалтерского учета коммерческих банков Украины.

2. Принципы построения Плана счетов.

3. Классификация счетов в Плане счетов.

4. Ведение синтетического учета по балансовым счетам.

5. Отображение результатов операций по остаткам на синтетических балансовых счетах в финансовой отчетности.

6. Структура классов Плана счетов: счета II-IV порядка.

7. Взаимосвязь между счетами групп отдельных разделов.

8. Понятие контрсчетов и их характеристика.

9. Характеристика забалансовых счетов класса 9.

10. Особенности учета операций по системе двойной записи по счетам класса 9.

Тема 4. Организация аналитического учета в коммерческих банках

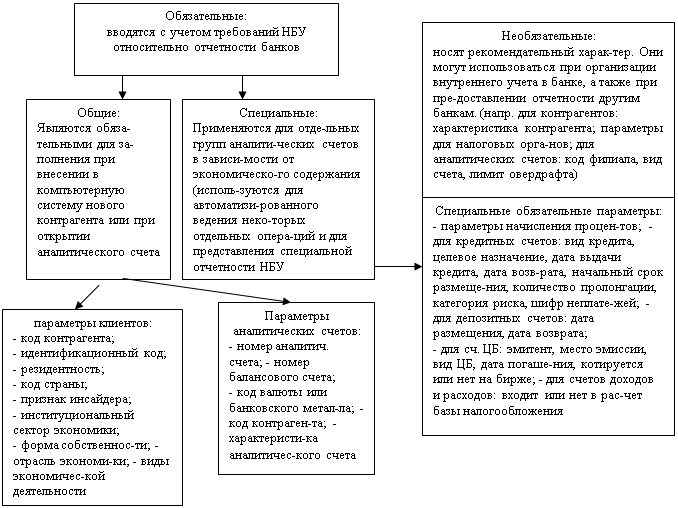

4.1. Характеристика параметров аналитического учета

|

Рис. 2. Классификация параметров аналитического учета

Все номера счетов аналитического учета оформляются по следующей схеме: каждому аналитическому счету присваивается соответствующий номер, который формируется размером от 5 до 14 цифр. Первые 5 жестко регламентированы. Другие (от 0 до 9 цифр) банк формирует самостоятельно в соответствии со своими возможностями, потребностями и определенных параметров аналитического учета. А К ЕПервые 4 цифры (А) – балансовый счет для ведения синтетического учета;

К – ключевой разряд;

Е – информация об аналитическом учете – код валюты, порядковый номер, код филиала, код клиента, номер соглашения.

4.2. Параметры контрагентов (клиентов) банка

Параметры контрагентов (клиентов) банка – это обязательные параметры, которые детализируют информацию о контрагентах. Они заполняются во время следующих операций:

открытие аналитического счета для учета операций с клиентами;

открытие счёта новому клиенту в данном банке.

Параметры контрагента включают: код контрагента, идентификационный

код, резидентность, код государства, признак инсайдера, институционный сектор экономики, форму собственности, отрасль экономики, вид экономической деятельности.

Приведенные девять обязательных параметров дают основания сформировать аналитическую карточку клиентов.

4.3. Параметры документов

Параметры документов, которые являются стандартизированными реквизитами, коммерческие банки применяют, проводя расчётные или кассовые операции. НБУ установлено 4 параметра документов.

1. Символ кассовых оборотов. Определяет содержание кассовой операции (в отчёте о кассовых оборотах банка определяется 22 символа кассовых операций по доходным статьям и 30 – по статьям расходов).

2. Код контрагента. Соответствует номеру контрагента во внутреннем списке контрагентов (см. первый параметр контрагентов). Заполняется для всех расчётных документов, которые поступают в банк или отсылаются из него с участием счетов:

1200 «Корреспондентский счет в НБУ»;

1207 «Накопительный счет в НБУ»;

1300 «Корреспондентский счет НБУ в коммерческом банке»;

1500 «Корреспондентские счета, открытые в других банках»;

1600 «Корреспондентские счета других банков».

3. Код операции. Параметр, который определяет содержание расчётной операции по стандартной классификации платёжного баланса для банков. Он также заполняется для всех расчётных документов, которые поступают в банк или отсылаются из него с участием счетов №1200, 1207, 1300, 1500, 1600.

4. Код страны плательщика. Приобретает значение, которое описано выше, когда речь шла о параметрах контрагентов. Заполняется для всех расчётных документов, которые поступают в банк или отсылаются из него с участим счетов №1200, 1207, 1300, 1500, 1600, но только при условии, если плательщик или получатель платежа (либо оба) являются нерезидентами в соответствии с действующим законодательством Украины.

Определив параметры контрагентов и открыв по их кодам карточку контрагента, банк начинает открывать непосредственно аналитические счета.

Похожие работы

... лицевые счета по поставщикам. Фактор перечисляет средства поставщику мемор ордером (МО), который выписывается в двух экз :1-ый - после совершения операции по счетам помещается в документы дня банка, а 2-ой направляется поставщику для учета полученных сумм. Фактор также открывает внебалансовый счет 99811, по приходу проводятся суммы платежных требований, подлежаших оплате поставщику, а в расход ...

... в связи с рождением второго или третьего ребенка после получения ссуды 88 73.4 Заключение Таким образом, сегодня в Российской Федерации существует развитая система учета кредитов банков для предприятия. Однако, с совершенствованием средств ведения бухгалтерии: автоматизация проводок, внедрение компьютерных систем обработки и сбора учетной информации, отражения первичных ...

... каждый рабочий день? Какие составляющие учетной политики банка определяют порядок учета имущества банка? Что такое переоценка активов по справедливой стоимости? В какой степени в бухгалтерском учете банков воплощается принцип открытости? В чем состоит основное отличие кассового метода отражения доходов и расходов банка от действующего метода начислений? Что представляет собой рабочий план ...

... и производство деталей для легковых автомобилей и грузовых автомобилей малой грузоподъемности. Каждые полгода осваивается новое изделие. Ежегодно 10% прибыли предприятия направляется на конструирование исследовательской деятельности. 2.2 Учет кредитов банка и заемных средств на ООО "Авто-Тренд" Аналитический и синтетический учет кредитов банка на ООО "Авто-Тренд" В соответствии с Планом ...

0 комментариев