Понятие амортизации основных средств, объекты начисления

Классификация и оценка основных средств

Определение срока полезного использования для целей начисления амортизации

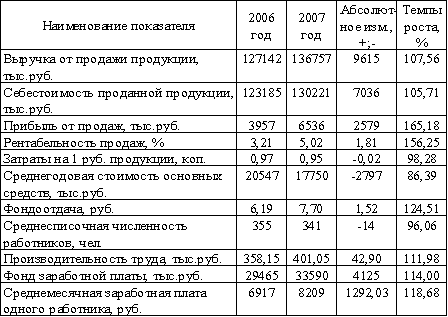

Организационно-экономическая характеристика исследуемого предприятия ООО "Орбита-4"

Порядок начисления амортизации в бухгалтерском учете

Начисление амортизации для целей налогового учета

Особенности начисления амортизации по основным средствам, переданным в аренду и лизинг

Учет амортизации основных средств

Автоматизированный учет амортизации основных средств

Основные направления совершенствования бухгалтерского учета и аудита основных средств

Неправильное исчисление и отражение амортизации в бухгалтерском и налоговом учете

Одним из важных путей совершенствования бухгалтерского учета является введение дополнительного контроля со стороны руководства предприятия

Навигация

Классификация и оценка основных средств

Учет амортизации основных средств в организации и методы ее начисления: бухгалтерский и налоговый аспекты (на примере ООО "Орбита-4")

177110

знаков

6

таблиц

0

изображений

1.2 Классификация и оценка основных средств

Подробный перечень всех возможных основных средств содержится в специальном классификаторе, называемым "Общероссийский классификатор основных фондов". К основным средствам относятся: здания, сооружения, рабочие и силовые машины и оборудование, измерительные и регулирующие приборы и устройства, вычислительная техника, транспортные средства, инструмент, производственный и хозяйственный инвентарь и принадлежности. Кроме того, в состав основных средств также входят такие экзотические объекты как скот, многолетние насаждения, дороги, земельные участки, объекты природопользования (вода, недра и другие природные ресурсы).

В составе основных средств учитываются также: капитальные вложения на коренное улучшение земель (осушительные, оросительные и другие мелиоративные работы); капитальные вложения в арендованные объекты основных средств [6, с.5].

Основные средства, предназначенные исключительно для предоставления организацией за плату во временное владение и пользование или во временное пользование с целью получения дохода, отражаются в бухгалтерском учете и бухгалтерской отчетности в составе доходных вложений в материальные ценности.

Активы, стоимостью в пределах лимита, установленного в учетной политике организации, но не более 20000 рублей за единицу, могут отражаться в бухгалтерском учете и бухгалтерской отчетности в составе материально-производственных запасов. В целях обеспечения сохранности этих объектов в производстве или при эксплуатации в организации должен быть организован надлежащий контроль за их движением.

Единицей бухгалтерского учета основных средств является инвентарный объект. Инвентарным объектом основных средств признается объект со всеми приспособлениями и принадлежностями или отдельный конструктивно обособленный предмет, предназначенный для выполнения определенных самостоятельных функций, или же обособленный комплекс конструктивно сочлененных предметов, представляющих собой единое целое и предназначенный для выполнения определенной работы. Комплекс конструктивно сочлененных предметов – это один или несколько предметов одного или разного назначения, имеющие общие приспособления и принадлежности, общее управление, смонтированные на одном фундаменте, в результате чего каждый входящий в комплекс предмет может выполнять свои функции только в составе комплекса, а не самостоятельно.

В случае наличия у одного объекта нескольких частей, сроки полезного использования которых существенно отличаются, каждая такая часть учитывается как самостоятельный инвентарный объект.

Объект основных средств, находящийся в собственности двух или нескольких организаций, отражается каждой организацией в составе основных средств соразмерно ее доле в общей собственности.

Основные средства могут быть оценены по первоначальной, остаточной и восстановительной стоимости [32, с.12].

Первоначальная стоимость – стоимость объектов основных средств, по которой они принимаются к учету.

Первоначальной стоимостью признается сумма фактических затрат организации на приобретение, сооружение и изготовление основного средства, за исключением возмещаемых налогов, а также затраты организации на доставку объектов и приведение их в состояние, пригодное для использования.

Первоначальной стоимостью основных средств, внесенных в счет вклада в уставный капитал организации, признается их денежная оценка, согласованная учредителями.

Первоначальной стоимостью основных средств, полученных организацией безвозмездно, признается их текущая рыночная стоимость.

В бухгалтерском учете изменение первоначальной стоимости основных средств допускается в случаях достройки, дооборудования, реконструкции, модернизации, частичной ликвидации объектов основных средств. Кроме того, изменение стоимости происходит еще и при переоценке основных средств.

Остаточная стоимость – разница между первоначальной стоимостью и начисленной амортизацией. По остаточной стоимости основные средства отражаются в бухгалтерском балансе.

Восстановительная стоимость – стоимость основных средств в современных условиях, при современных ценах и технике, это стоимость, по которой оцениваются основные средства после проведения переоценки.

Согласно п. 5, ПБУ 6/01 активы, стоимость которых менее 20000 рублей за единицу могут отражаться для целей бухгалтерского учета и отчетности в составе материально-производственных запасов и их стоимость может списываться на расходы единовременно, так же в целях налогового учета.

Основные средства стоимостью в пределах лимита, установленного в учетной политике организации, но не более 20000 рублей за единицу, могут отражаться в бухгалтерском учете и бухгалтерской отчетности в составе материально-производственных запасов. В целях обеспечения сохранности этих объектов должен быть организован надлежащий контроль за их движением [28, с. 41].

Операции с такими объектами оформляются первичными документами для учета МПЗ: форма М-4 "Приходный ордер" и М-17 "Карточка учета материалов".

Для целей налогообложения объекты стоимостью до 20 000 рублей в момент ввода в эксплуатацию единовременно списываются на материальные расходы. В случае, если лимит списания для целей бухучета, превышает лимит для целей налогового учета возникает отложенный налоговый актив.

Похожие работы

... исправлению замечаний, сделанных аудитором. Используем метод анализа налоговых деклараций при проведении аудита расчетов с бюджетом по налогу на добавленную стоимость. Для отражения в бухгалтерском учете хозяйственных операций, связанных с налогом на добавленную стоимость, в ЗАО «Уренгойремстройдобыча» используется балансовый счет 19 «Налог на добавленную стоимость по приобретенным ценностям» и ...

... от 02.12.2000 №914 и от 15.03.2001 №189 утверждена форма счета-фактуры и Правила ведения журналов учета полученных и выставленных счетов-фактур, книг покупок и книг продаж при расчетах по налогу на добавленную стоимость. Согласно пункту 2 статьи 169 Кодекса счета-фактуры, составленные и выставленные с нарушением порядка, установленного пунктами 5 и 6 этой статьи, не могут являться основанием для ...

... заинтересованных групп. Поэтому фокус на стоимости акционерного капитала оправдан. Третий тип - компромиссный - предполагает конструктивную интеграцию подхода с позиций заинтересованных лиц в концепцию управления стоимостью компании, однако и в его рамках есть различные направления. Сторонники теории «корпоративной социальной ответственности» (corporate social responsibility, CSR) выдвигают и ...

... механизм опосредованного регулирования экономики (в «классической» и «государственно-социалистической» системах он отсутствует). Три обстоятельства характерные для современной экономики распространяются и на экономику физической культуры и спорта. 1. Современная экономика является рыночной; поэтому и современную экономическую теорию в сфере физической культуры и спорта, можно определить как ...

0 комментариев